Zeit für eine Lagebeurteilung

An dieser Stelle vor sechs Wochen haben wir über den Silberstreifen am Horizont gesprochen. Mittlerweile ist aus dem Streifen deutlich mehr geworden. Schritt für Schritt finden wir zurück in den Alltag, in die neue Normalität. Wir lernen, mit dem Virus zu leben. Die wirtschaftlichen Aktivitäten werden rund um den Globus wieder hochgefahren und es gibt begründete Hoffnung, dass sich die Situation nachhaltig stabilisieren wird.

In den Monaten Februar und März, als sich das Virus über die Welt verbreitete und die Pandemie allmählich erheblichen Einfluss auf die Finanzmärkte nahm, wurden wir geschockt durch die Bilder aus den überfüllten Spitälern in China und Italien, die verlassenen Plätze und Strassen in den Städten und die täglich neuen Hiobsbotschaften. Die Unsicherheit darüber, wie lange der Shutdown lasten würde, war enorm, es herrschte grosse Beunruhigung. Erfreulicherweise haben sich die meisten Schätzungen letztlich als falsch erwiesen, und die schlimmsten Modellrechnungen sind nicht eingetreten.

Heute wissen wir deutlich mehr über das Virus und darüber, wie sich die Pandemie auf das globale Wirtschaftswachstum auswirkt. Nun, da immer mehr Länder zu Lockerungen übergehen, sich die Grenzen wieder öffnen und das wirtschaftliche und gesellschaftliche Leben wiedererwachen, ist meiner Meinung nach ein guter Zeitpunkt für eine Lagebeurteilung.

Historische wirtschaftliche Belastung

Zwei von fünf «Small Businesses» (Kleine Geschäfte) in den USA kämpfen ums Überleben. In den USA ist die dreifache Gesamtbevölkerung der Schweiz innert zwei Monaten erwerbslos geworden, manche sahen eine Arbeitslosigkeit von 30% auf die USA zukommen. Das US-Haushaltsdefizit lag allein im April bei rekordhohen 740 Mrd. Dollar. In der Schweiz waren vorübergehend knapp zwei Millionen Arbeitnehmende in Kurzarbeit. In Europa rechnet man mit einem vorübergehenden Rückgang des BIP von 15% und mehr. Die Zahlen, die täglich auf uns ein einprasseln, sind historisch. Sie sind manchmal schwer zu fassen, fast schon grotesk. Die Massnahmen zur Eindämmung der Ausbreitung des Virus haben Unternehmen, Gesellschaften und ganze Volkswirtschaften arg in Mitleidenschaft gezogen.

Arbeitslosigkeit in den USA in %

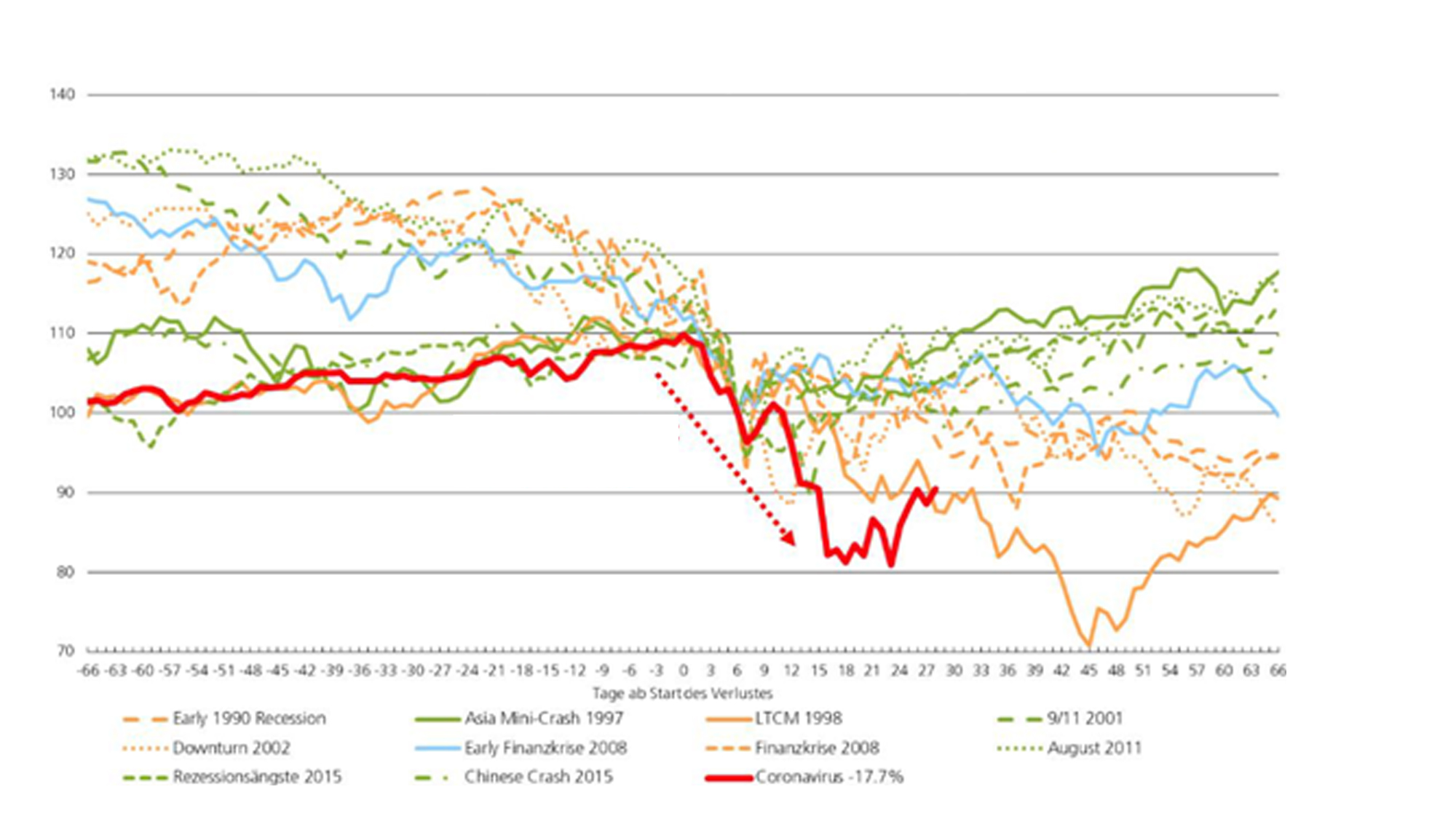

Schnellster Kursrückgang der Geschichte

Die Bewegungen an den Finanzmärkten waren ebenso historisch. Der S&P 500 Index hat mit einer Korrektur von 32% in 22 Handelstagen den schnellsten Crash in der Geschichte erlebt. In der Öffentlichkeit deutlich weniger präsent fand gleichzeitig an den Anleihensmärkten die grösste und heftigste Korrektur der letzten 100 Jahre statt. Selbst Investment Grade Obligationen büssten in oftmals illiquiden Märkten bis 20% an Wert ein. In Panik verabschiedeten sich Anleger aus allen Anlageklassen. ETF-basierte und teilweise computergesteuerte Verkäufe drückten alles nach unten, ungeachtet der Qualität. Es gab kein Entrinnen. Die Korrelation unter den Asset Klassen näherte sich 1.

Auch wir wurden von dieser Korrektur getroffen. Sowohl auf der Obligationenseite, als auch auf der Aktienseite. Unsere Unternehmensanleihen wurden preislich teilweise richtiggehend zertrümmert. Versicherungsaktien verloren im Zuge des Ausverkaufs von «Financials» bis zu 50% (z.B. Swiss Life). Unsere «Lieblinge» wie Partners Group, HBM, Orpea und Sika wurden abverkauft, unser bevorzugter Schwellenmarkt Indien ausverkauft. Pharmaaktien hielten sich besser, aber davon hielten wir eher unterdurchschnittlich viel. In einem US-Wahljahr will man nicht viel Pharmaaktien halten. Oft sind die Medikamentenpreise im Wahlkampf ein Thema, was beispielsweise 2016 zu einem Rückgang der Aktienkurse von Novartis und Roche von bis zu 20% geführt hat.

Wir waren auf das Jahr 2020 gut vorbereitet. Aber nicht auf Corona.

Zugegeben, es gab auch Tage, wo bei uns im Büro einige Leute etwas nervös waren. Gerade wenn man nicht schon mehrere Konjunkturzyklen in der Finanzindustrie erlebt hat, kann eine solche Situation herausfordernd sein. Deprimiert waren wir alle. Wenn man mit den ökonomisch richtigen Anlageschwerpunkten dermassen «auf die Kappe» kriegt, dann drückt dies auf die Stimmung. Nicht zuletzt, weil wir all diese Titel auch selber halten. In unserem Privatvermögen, in unserem 3a, in unserem BVG. Die Zuversicht und Überzeugung haben wir in keinem Moment verloren. Aus der Geschichte wissen wir, dass jede Krise vorbei geht. Und wir wissen auch, dass wir Qualität in den Depots haben. Und dass die Erholung kommen wird. Die Frage war nie «ob», sondern immer nur «wann».

Die Erholung ist da

Jetzt ist die Erholung gekommen. Gerade die letzten Tage waren hervorragend für uns und unsere Schwerpunkte. Die Anleihen erholen sich kräftig. Die Versicherungsaktien haben 30% und mehr zugelegt binnen weniger Handelstage. Den Rückstand, den wir zwischenzeitlich eingefangen haben, holen wir Schritt für Schritt auf. Es hat sich einmal mehr ausgezahlt, durchzuhalten, nicht in Aktionismus zu verfallen und panisch zu werden. Es zeigt sich, dass wir mit unseren Schwerpunkten richtig liegen, heute und vor allem auch in der Zukunft.

Unternehmensanleihen vs. Staatsanleihen

Wir halten keine Obligationen, die negative Zinsen abwerfen, und über Jahre hinweg keine Erträge abliefern werden. Wir halten keine Aktien, von denen wir nicht sicher sind, dass sie eine solche Krise überstehen können. Wir halten keine überbewerteten Immobilienfonds, sondern wir halten zukunftsträchtige Infrastrukturtitel.

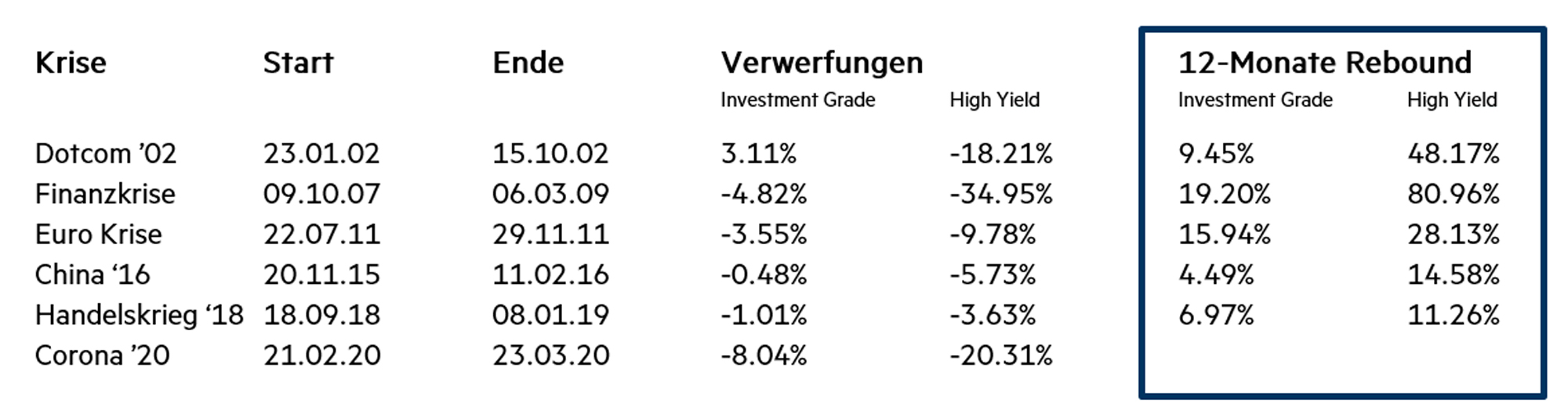

Die «Herausforderung» bei unserer Strategie und Selektion ist, dass die Schwerpunkte miteinander korrelieren. Wenn sich das wirtschaftliche Umfeld massiv eintrübt, verlieren Aktien an Wert. Und weil in einer Rezession die sog. Kreditrisikoprämien steigen, verlieren auch Unternehmensanleihen an Wert. Ebenso verlieren Infrastruktur und Private Equity Titel in einem solchen Umfeld vorübergehend an Wert. Es resultiert insgesamt eine gewisse Abwärtsdynamik. Eine Abwärtsdynamik, die grösser ist als bei einem Portfolio, welches aus Staatsanleihen und Aktien besteht. Staatsanleihen werfen nichts mehr ab, garantiert, über viele Jahre hinweg. Aber in Krisenzeiten sind sie einigermassen stabil, in der Regel zumindest stabiler als Unternehmensanleihen. Daher hat sich in dieser Krise, wie auch schon in der Vergangenheit, ein Portfolio mit Staatsanleihen und Aktien besser gehalten als unser Portfolio mit Unternehmensobligationen und Aktien.

Dies auszuhalten und durchzustehen, das ist der Preis dafür, dass man mit Unternehmensanleihen und Aktien über längere Frist deutlich besser entschädigt wird als mit einer Kombination aus unrentablen Staatsanleihen und Aktien. Unsere Unternehmensanleihen werfen aktuell zwischen 3% (Investment Grade) und 7% (High Yield) ab (Rückzahlungsrenditen). Aber manchmal braucht es Nerven. In diesen Zeiten sind gute Kommunikation und Geduld gefragt.

Geduld zahlt sich aus

Es hat sich einmal mehr gezeigt, wie wichtig es ist, eine Krise durchzustehen, damit man sich an der Erholung freuen kann. Es sind keine Durchhalteparolen, wenn wir sagen, man solle ruhig bleiben und Geduld haben. Es stimmt einfach. Phasen von Marktstress sind schmerzhaft, aber gerade in diesen Zeiten zeigt sich der Mehrwert eines qualifizierten, erfahrenen Anlageteams, soliden Anlageprozessen und professioneller Vermögensverwaltung.

Die Märkte blicken (weit) voraus. Die Aktienmärkte weiter als die Obligationenmärkte. Es gibt Grund für Zuversicht und Optimismus. Noch nie in der Geschichte haben die globale Politik und Notenbanken dermassen einschneidende Massnahmen zur Unterstützung der Wirtschaft gesprochen. Man ist bereit, alles zu tun, was notwendig ist, um die Realwirtschaft wieder auf Tritt zu bringen. Dass es an den Märkten erneut zu einem starken Ausverkauf kommen wird, ist zwar nicht komplett ausgeschlossen, aber unwahrscheinlich. Von politischer Seite ist mit Unterstützung zu rechnen.

Klar ist, dass es grosse Unterschiede zwischen einzelnen Regionen, Branchen und Unternehmen geben wird. Es gibt Profiteure der Krise. Es gibt Unternehmen und Branchen, die sich rasch erholen, solche, die noch lange zu kämpfen haben werden, und solche, die es nicht schaffen werden. In diesem Umfeld sind ein aktiver Anlageansatz und eine aktive, gezielte Selektion entscheidend. Es gilt, die Vermögenswerte in ausgesuchte Unternehmen zu investieren, von denen man in höchstem Masse überzeugt ist. Dies über alle Anlageklassen hinweg: Obligationen, Infrastruktur, Aktien und Privatmarktanlagen.

Ausblick

Unsere Flaggschiff Strategie R2 («ausgewogen») wirft über die kommenden 12 Monate 4.7% an Erträgen ab. Diese Erträge bestehen aus Dividenden (Aktien und Infrastruktur) sowie bei verzinslichen Wertpapieren aus annualisierten Rückzahlungsrenditen. Sich gegen die Politik, gegen die Notenbanken und gegen diese Erträge zu stellen, könnte sich als teurer Fehler erweisen. Das mittelfristige Potenzial ist auch nach der kürzlichen Erholung beträchtlich, und zwar nicht nur bei den Aktien, sondern insbesondere auch bei den Obligationen.

Es ist an der Zeit, wieder mit Zuversicht in die Zukunft zu blicken.