Liquidités, devises

Les taux d’intérêt à court terme sont plus intéressants

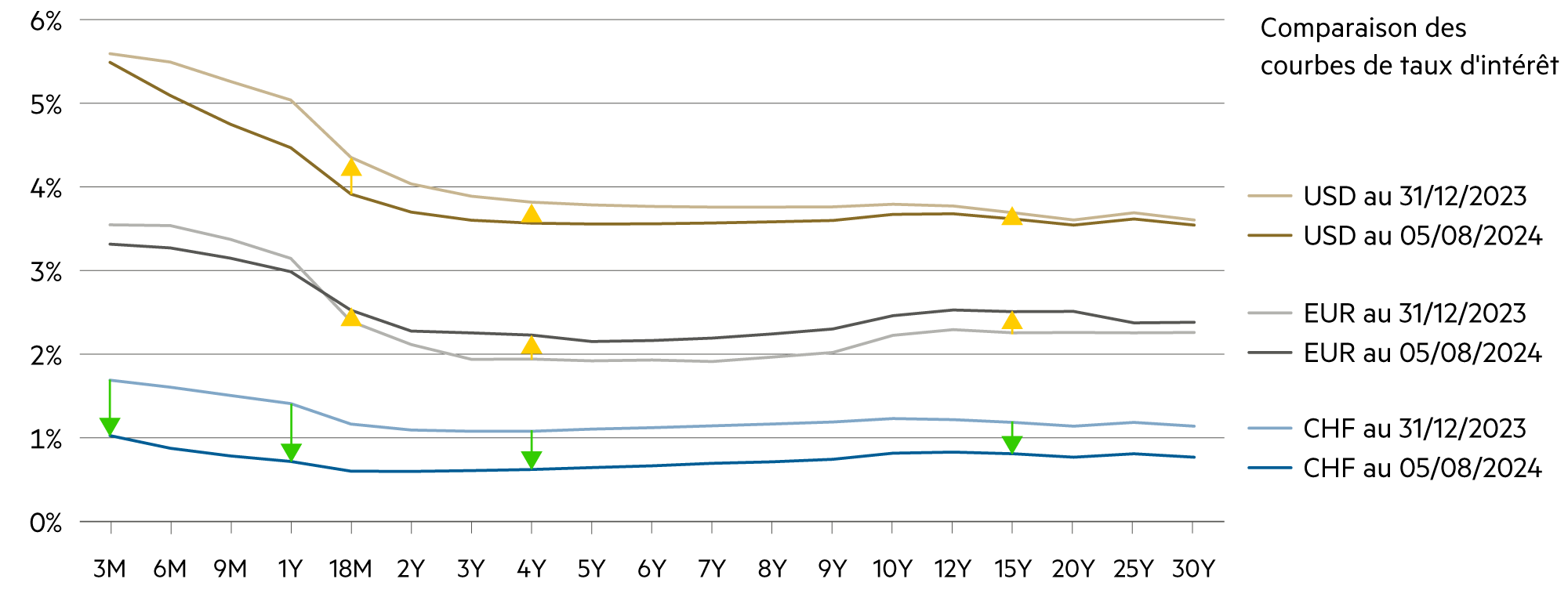

Le fait que le déficit budgétaire américain continue de croître de mois en mois ne devrait être une nouveauté pour personne. Le moment de l’emprunt effectif, c’est-à-dire le moment où le ministère des finances américain doit émettre et vendre de nouvelles obligations, est déjà plus complexe. Cela dépend de la date exacte des obligations qui arrivent à échéance et qui doivent être prolongées, ainsi que de dépenses plus importantes comme les récents plans d’aide à l’Ukraine et à Israël. A court, moyen et long terme, les États-Unis devront payer pour leur dette des intérêts nettement plus élevés que la zone euro, respectivement la Suisse.

En savoir plus Fermer

Dernièrement, le ministère des finances a vendu plus de titres de créance à court terme que d’habitude – probablement parce qu’il s’attend à une baisse des taux d’intérêt à l’extrémité courte de la courbe des taux et qu’il vise leur renouvellement à un niveau nettement plus bas dans un an déjà. Toutefois, la vente de T-Bills à court terme n’est plus aussi simple, à plus forte raison compte tenu de l’affaiblissement de la demande nationale et étrangère. Les particuliers les ont massivement réduites, car ils tablent également sur une baisse des taux d’intérêt, et transfèrent de plus en plus leurs capitaux vers des marchés plus prometteurs.

D’une manière générale, il faut toujours être conscients que l’adaptation au nouvel environnement, au taux d’inflation plus faible avec des risques macroéconomiques modérés, a eu lieu jusqu’à présent largement de manière ordonnée. Cela ne va pas de soi. En période de nombreuses opportunités de placement intéressantes, le chemin peut être plus cahoteux que prévu.

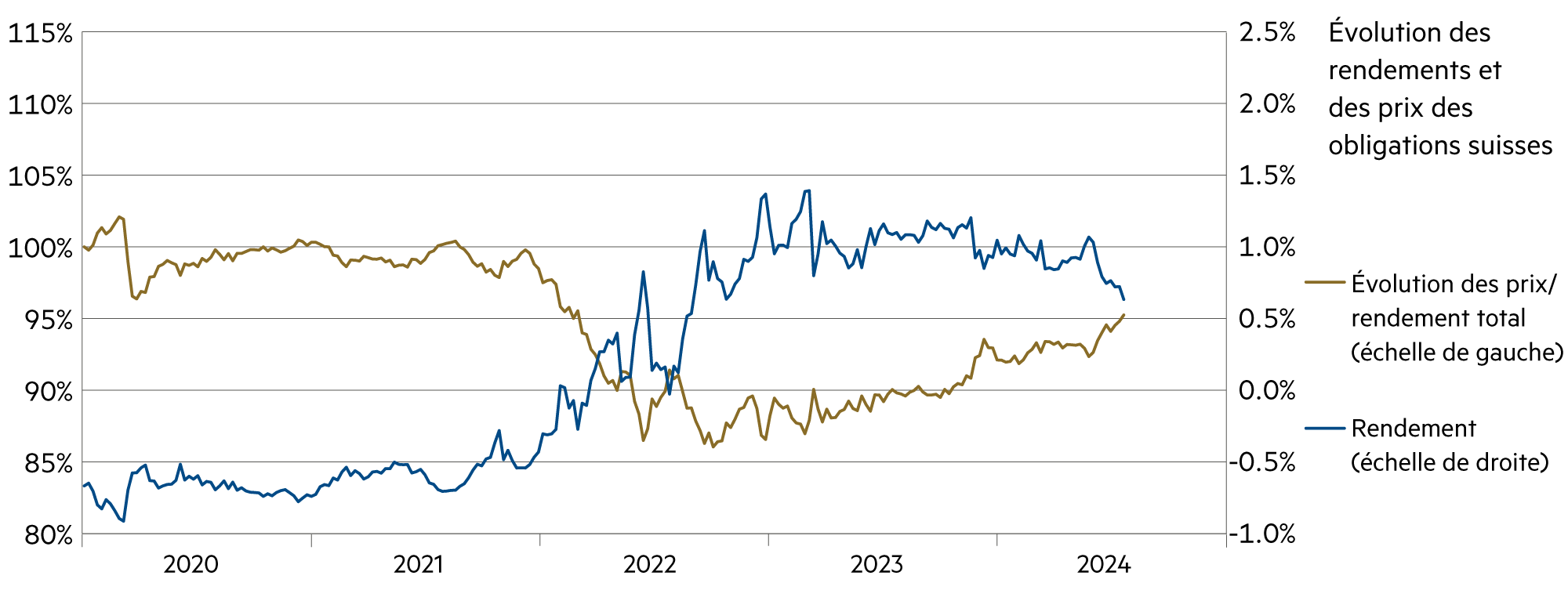

Jusqu’à aujourd’hui, il reste également remarquable que, nonobstant quelques déceptions isolées sur le plan de l’inflation, la volatilité obligataire soit moins élevée au premier semestre 2024 qu’à l’époque où les taux d’intérêt étaient sur la pente ascendante. Beaucoup semblent s’en rendre compte : lorsque les taux d’intérêt augmentent, l’objectif est d’une incertitude inquiétante ; sur la voie de la baisse, malgré les hauts et les bas de certaines données macroéconomiques, nous savons que la destination se situe quelque part entre zéro et le niveau actuel. Cela a un effet rassurant et fait baisser la volatilité.

De plus, il en résulte une cible pour les douze prochains mois : privilégier les points médians de la courbe des taux. C’est là que les taux d’intérêt baisseront, en particulier aux États-Unis. Etant donné que les rendements à l’extrémité courte de la courbe des taux sont surtout déterminés par les attentes en matière de taux directeurs, les taux d’intérêt maximums sont effectivement plafonnés et entraînent un mouvement haussier du rendement global des obligations à moyen terme. Seule l’étendue de cette hausse demeure incertaine, mais nous souhaitons absolument en profiter. En revanche, les perspectives de rendement à moyen terme sur la courbe des taux en francs suisses ont été réduites par l’adaptation rapide de la politique monétaire de la Banque nationale suisse au nouvel environnement inflationniste.

Plus loin sur la courbe, les taux d’intérêt sont un peu plus élevés qu’en début d’année (sauf la Suisse), ce qui a entraîné des pertes de cours pour les obligations correspondantes en USD et en EUR. A cela s’ajoutent les coûts afférents à la couverture des devises. Un certain nombre d’autres facteurs influencent également le rendement à l’extrémité la plus longue de la courbe des taux, notamment les inquiétudes concernant la viabilité de la dette publique américaine, l’incertitude quant à la tendance de la croissance et la prime d’échéance. Conséquence de ces réflexions, à l’heure actuelle, le risque à la hausse et le risque à la baisse sont probablement symétriques.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Sur le plan de l’inflation, d’autres signes de détente se manifestent. Les rênes des taux d’intérêt devraient encore être relâchées et la rémunération des comptes tend à nouveau vers zéro. |

| Euro / Franc suisse |

|

|

Après la pause estivale, la BCE devrait continuer à baisser prudemment ses taux directeurs. La parité de pouvoir d’achat correspond approximativement au niveau actuel. |

| Dollar américain / Franc suisse |

|

|

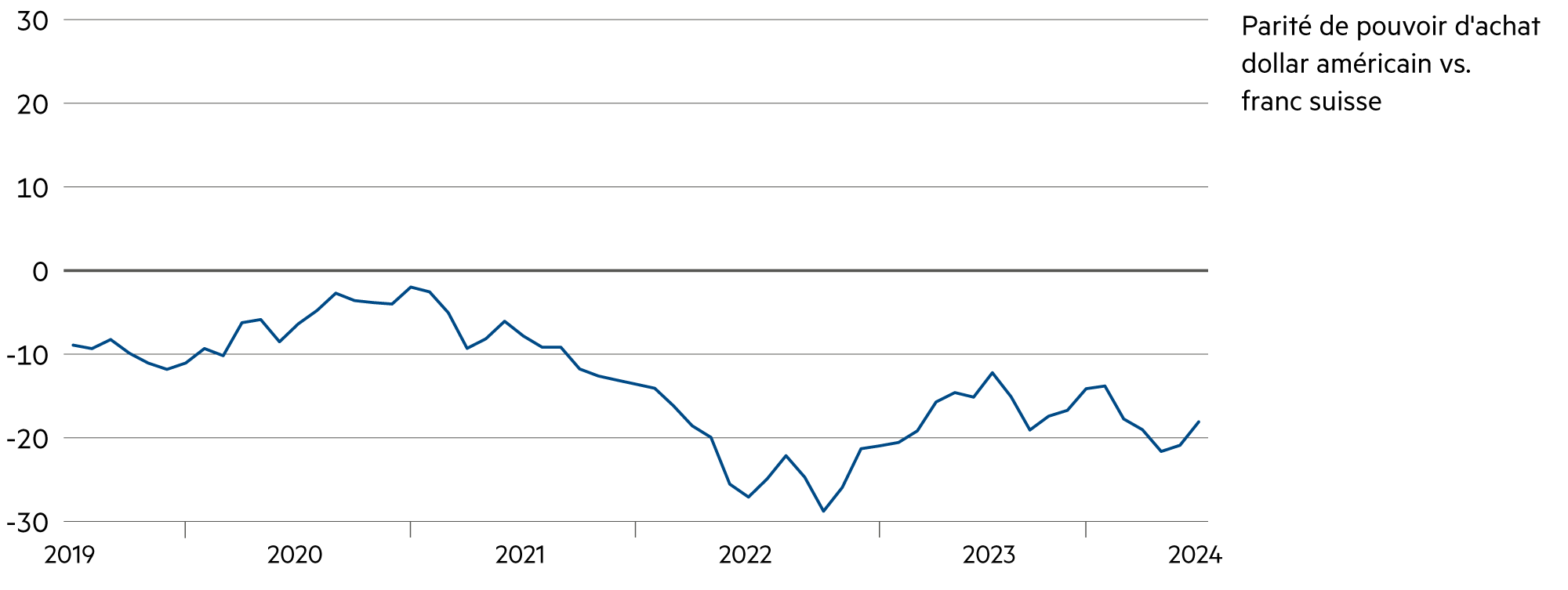

A 0.88, le dollar se situe à un niveau bas en raison des taux d’intérêt (-2.3 % en juillet). Toutefois, les coûts de couverture annualisés de 4.2 % (USD vs. CHF) demeurent élevés. |

| Euro / Dollar américain |

|

|

En juillet, l’euro s’est clairement apprécié par rapport au dollar (+1.1 %). Cette tendance pourrait se poursuivre jusqu’à la fin de l’année. |