Liquidität, Währung

Die Inflation ist bekämpft

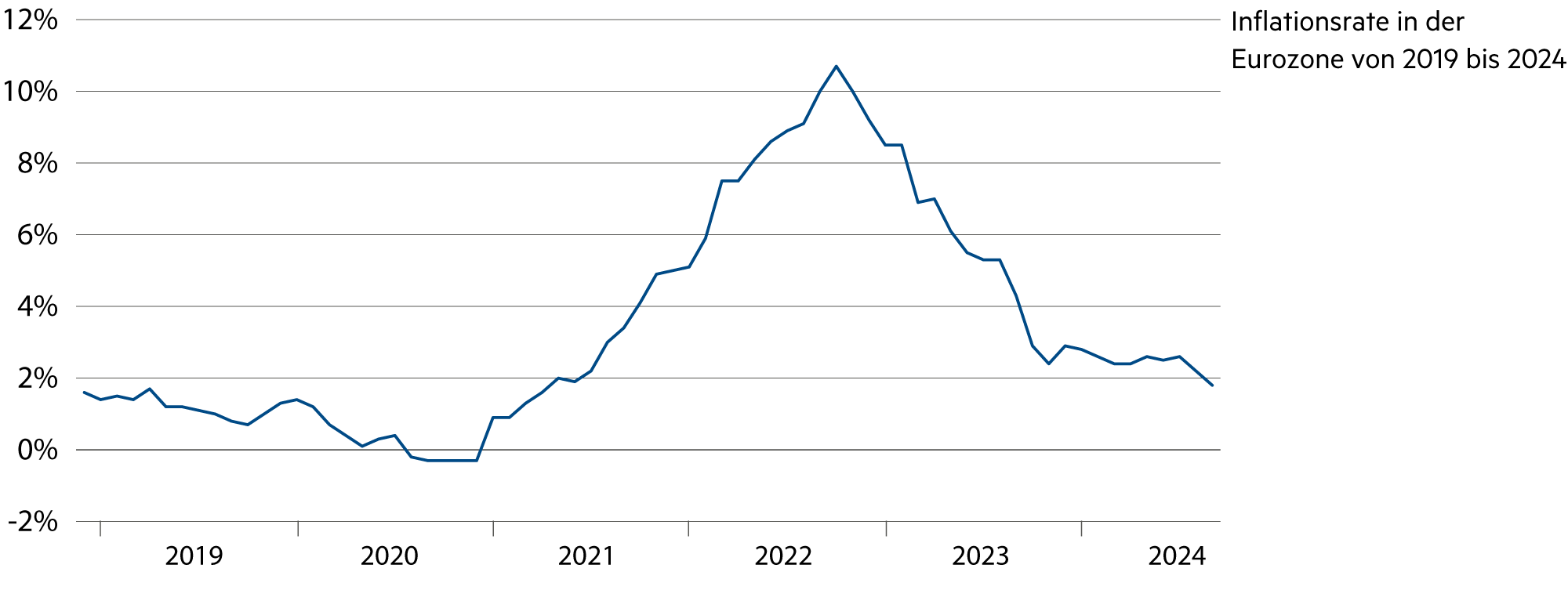

Die Inflation ist in der Schweiz im September auf 0.8% gefallen. In der Eurozone ist sie auf 1.8% gesunken. Nach derselben Messmethode liegt sie in den USA ebenfalls unter der Zielgrösse von 2%. Die vorhandene Rest-Inflation ist gegenwärtig vielenorts von den Dienstleistungen bestimmt. Der beobachtete Inflationsrückgang – von über 10% auf unter 2% am Beispiel der Eurozone – ist insgesamt stärker als von den Zentralbanken erwartet. Verschiedene Zentralbanken werden deshalb im vierten Quartal ihre Leitzinsen weiter senken.

Weiterlesen Schliessen

Die neue bedingte Inflationsprognose der SNB liegt deutlich unter jener der geldpolitischen Lagebeurteilung im Juni. Zur Abwärtsrevision trugen der stärkere Franken, der tiefere Erdölpreis und die für kommenden Januar angekündigten Strompreissenkungen bei. Mit dem stärkeren Rückgang der Inflation erwartet die SNB auch geringere Zweitrundeneffekte in der mittleren Frist. Die neue Prognose liegt im Jahresdurchschnitt bei 0.6% für 2025 und 0.7% für 2026. Wäre es nicht zu Zinssenkungen gekommen, lägen die Inflationsprognosen noch tiefer.

Ähnliches lässt sich zur Inflation im Euroraum berichten, die im September auf 1.8% gesunken ist. Unter der Marke von 2% lag die Inflation zuletzt im Mai 2021. Die Daten erhöhten an den Finanzmärkten die Wahrscheinlichkeit auf über 90%, dass die EZB die Leitzinsen nicht erst im Dezember, sondern bereits an ihrer nächsten Zinssitzung am 17. Oktober weiter senken dürfte.

Kurz darauf, am 5. November, können sich die Amerikanerinnen und Amerikaner bei den Präsidentschaftswahlen zwischen der Demokratin Kamala Harris und dem Republikaner Donald Trump entscheiden. Nach heutigen Medienberichten wird der Ausgang vermutlich auch Einfluss auf die Geldpolitik der Fed haben. So gehen Beobachter davon aus, dass ein Wahlsieg Trumps den Zinssenkungszyklus der Fed bereits im zweiten Quartal 2025 beenden könnte, da das Wirtschaftsprogramm der Republikaner eine höhere Inflation begünstigen würde.

Bei einem Wahlsieg von Harris wären aus Sicht der Ökonomen regelmässige Zinssenkungen bis Mitte 2025 auf das Niveau von rund 3% denkbar. Zudem hatte Harris betont, dass sie sich als Präsidentin nicht in die Arbeit der Fed einmischen werde, während Trump angedeutet hatte, im Falle seiner Wiederwahl Einfluss auf die Geldpolitik der Fed nehmen zu wollen. Das ist zwar verfassungswidrig, stört ihn aber keineswegs.

US Fed-Chef Jerome Powell bekräftigte unterdessen seine Zuversicht, dass sich die Inflation weiter in Richtung des Ziels von 2% bewegen wird. Nach der harmonisierten Messmethode der Inflation, wie das primär die europäischen Länder anwenden, liegt die Inflation in den USA bei 1.9%. «Wenn sich die Wirtschaft wie erwartet entwickelt, wird sich die Zinspolitik mit der Zeit in Richtung einer neutraleren Haltung bewegen», sagte Powell kürzlich auf einer Finanzkonferenz in Nashville, Tennessee. Die Fed verfolge aber keinen festen Kurs. Die Fed verfolgt mit einem Leitzinsband von 4.75% bis 5.0% immer noch einen stark restriktiven geldpolitischen Kurs. Das neutrale Niveau liegt nach der jüngsten Beurteilung durch die Fed Mitglieder rund 175 Basispunkte tiefer bei rund 3.0%.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Festgeldverzinsung nimmt stark ab und tendiert gegen 0.5%. Die Spargeldkonti werden bis auf wenige Ausnahmen noch tiefer verzinst. |

| Euro / Schweizer Franken |

|

|

Die EZB dürfte die Leitzinsen im Oktober behutsam weiter nach unten schrauben. Das dürfte die Hedgingkosten (Ende September: 2.5%) weiter reduzieren. |

| US-Dollar / Schweizer Franken |

|

|

Wir rechnen mit einer weiteren Abschwächung des Dollars. Seite Ende April 2024 (0.92) verlor die Währung 8% auf 0.85. |

| Euro / US-Dollar |

|

|

Der Euro liegt mit 1.11 weiterhin etwas über der durchschnittlichen Bandbreite des laufenden Jahres. |