Liquidités, devises

L’inflation est maîtrisée

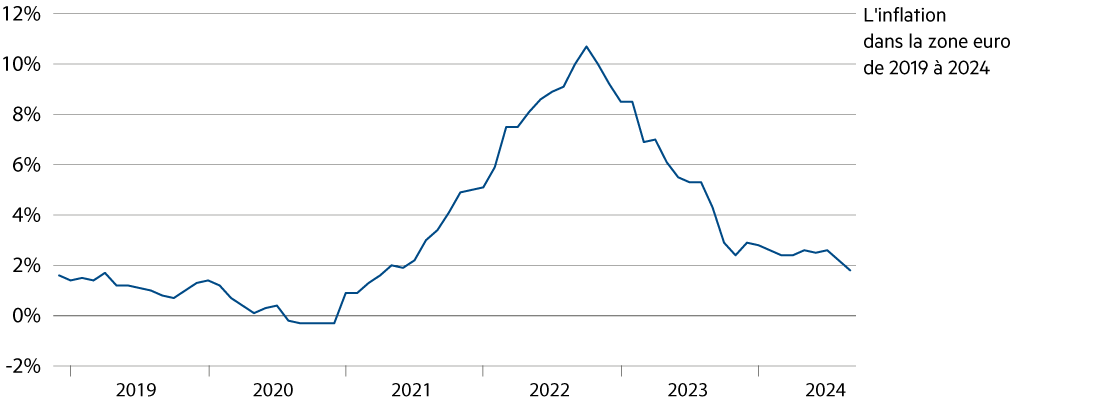

En septembre, l’inflation en Suisse est retombée à 0.8 %. Dans la zone euro, elle est tombée à 1.8 %. Si l’on applique la même méthode de mesure, elle est également inférieure à l’objectif de 2 % aux États-Unis. Actuellement, l’inflation résiduelle existante est déterminée en de nombreux endroits par les services. Le recul de l’inflation observé – de plus de 10 % à moins de 2 % pour l’exemple de la zone euro – est de manière générale plus important que prévu par les banques centrales, raison pour laquelle plusieurs banques centrales envisagent d’abaisser à nouveau leurs taux directeurs au quatrième trimestre.

En savoir plus Fermer

La nouvelle prévision d’inflation conditionnelle de la BNS est nettement inférieure à celle de l’examen de la situation économique et monétaire de juin. Cette baisse est notamment imputable au renforcement du franc, au recul du prix du pétrole et aux annonces de baisses des prix de l’électricité pour janvier prochain. Avec ce recul plus marqué de l’inflation, la BNS s’attend également à des effets de second tour moins importants à moyen terme. Les nouvelles prévisions tablent en moyenne sur 0.6 % pour 2025 et sur 0.7 % pour 2026. Si les taux d’intérêt n’avaient pas été abaissés, les prévisions d’inflation seraient encore plus faibles.

Même chose pour l’inflation dans la zone euro, qui a baissé à 1.8 % en septembre. La dernière fois que l’inflation est passée sous la barre des 2 %, c’était en mai 2021. Sur les marchés financiers, ces données avaient fait passer à 90 % la probabilité que la BCE abaisse encore ses taux directeurs non pas en décembre, mais dès sa prochaine réunion sur les taux du 17 octobre.

Peu de temps après, les Américains pourront choisir le 5 novembre entre la démocrate Kamala Harris et le républicain Donald Trump lors de l’élection présidentielle. Selon les nouvelles de ce jour, le résultat de ces élections aura probablement également une influence sur la politique monétaire de la Fed. C’est pourquoi les observateurs estiment qu’une victoire électorale de Trump pourrait mettre fin au cycle de baisse des taux de la Fed au deuxième trimestre 2025 déjà, car le programme économique des républicains favoriserait une inflation plus élevée.

Selon les économistes, en cas de victoire de Kamala Harris, des baisses régulières des taux d’intérêt seraient envisageables jusqu’à mi-2025, pour atteindre un niveau d’environ 3 %. En outre, Harris avait indiqué qu’en tant que présidente, elle n’avait pas l’intention de s’immiscer dans le travail de la Fed, alors que Trump avait évoqué son souhait d’influencer la politique monétaire de la Fed en cas de réélection. Le fait que cela soit anticonstitutionnel ne semble nullement le déranger.

Entre-temps, le président de la Fed Jerome Powell a réitéré sa confiance dans le fait que l’inflation continue à évoluer vers l’objectif de 2 %. Selon la méthode de mesure harmonisée de l’inflation, utilisée principalement par les pays européens, l’inflation aux États-Unis s’élève à 1.9 %. « Si l’économie évolue comme prévu, la politique en matière de taux d’intérêt évoluera progressivement vers une position plus neutre », a déclaré récemment Powell lors d’une conférence financière à Nashville, dans l’État du Tennessee. Il a toutefois ajouté que la Fed ne suit pas un parcours fixe. Avec une fourchette de taux directeurs entre 4.75 % et 5.0 %, l’institution poursuit toujours une politique monétaire très restrictive. Selon la dernière évaluation effectuée par les membres de la Fed, le niveau neutre se situe environ 175 points de base plus bas, à environ 3.0 %.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

La rémunération des dépôts à terme baisse fortement et tend vers 0.5 %. Les comptes d’épargne sont, à quelques exceptions près, rémunérés à un taux encore plus bas. |

| Euro / Franc suisse |

|

|

En octobre, la BCE devrait continuer à baisser prudemment ses taux directeurs. Cela devrait permettre de réduire les coûts de couverture (fin septembre : 2.5 %). |

| Dollar américain / Franc suisse |

|

|

Nous nous attendons à un nouvel affaiblissement du dollar. Depuis fin avril 2024 (0.92), la devise a perdu 8 %, à 0.85. |

| Euro / Dollar américain |

|

|

A 1.11, l’euro reste légèrement au-dessus de la fourchette moyenne de l’année en cours. |