Liquidités, devises

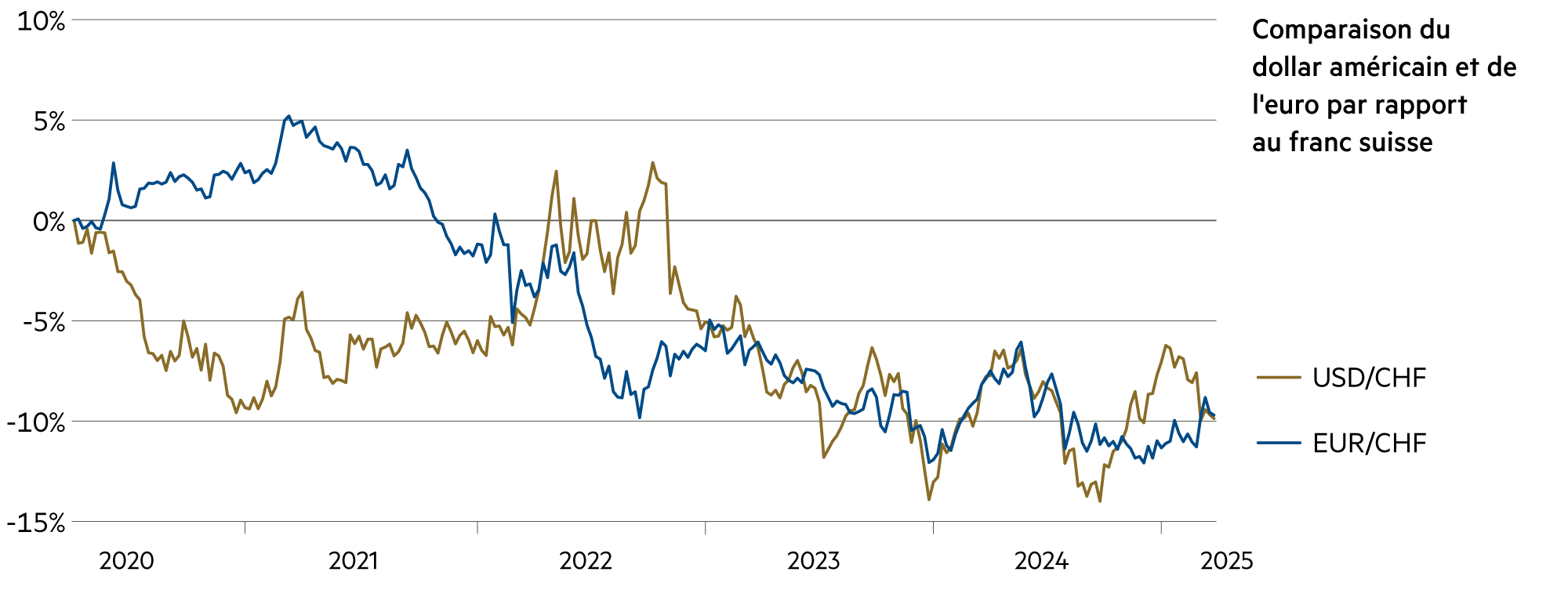

L'euro se renforce au premier trimestre, le dollar se déprécie

Les signaux de faiblesse en provenance de l’économie américaine se sont immédiatement traduits par un dollar plus faible. La banque centrale américaine, la Federal Reserve, voit le risque d’une stagflation aux États-Unis en raison des augmentations drastiques des taxes douanières, de l’insécurité politique qui augmente rapidement et de la détérioration du moral des consommateurs. En revanche, l’euro s’est renforcé depuis que les « États-Unis d’Europe » ont manifesté leur volonté de faire davantage pour leur sécurité et leur défense.

En savoir plus Fermer

Pourtant, une chose est sûre depuis plus de cinq ans : les deux devises (l’euro et le dollar) connaissent une tendance baissière par rapport au franc suisse. Durant cette période, l’euro a perdu 9.8 %, le dollar 8 %. Selon la parité de pouvoir d’achat, c’est toutefois le dollar qui présente la plus forte pression à la baisse.

Le moral des consommateurs aux États-Unis est également considéré comme un signe de faiblesse, car il s’est effondré sous l’influence de la politique douanière erratique, alors que les prévisions d’inflation à long terme (3.9 %) atteignaient leur plus haut niveau en 32 ans. Cela a renforcé les craintes que la politique économique de Donald Trump ne pèse sur l’économie.

En mars, l’indice du moral des consommateurs de l’Université du Michigan est tombé à 57.9. Il s’agit de la troisième baisse mensuelle consécutive, qui représente un niveau nettement inférieur à ce que les économistes avaient prévu. Quoiqu’il en soit, les ventes du commerce de détail ont légèrement augmenté en février (+0.2 %), après avoir fortement reculé en janvier (-1.2 %). Aux États-Unis, « l’effet de richesse » joue un rôle important, car 90 % de l’épargne est investie en actions. Les chutes des cours des actions américaines affectent directement le moral des consommateurs, non seulement ceux qui ont de faibles revenus, mais aussi les ménages dont les revenus et la fortune sont importants. Dernièrement, le comportement des consommateurs dans les restaurants et les bars a été très observé, car c’est là que la baisse la plus importante a été enregistrée depuis un an.

Après avoir procédé à des baisses de taux d’intérêt de 100 points de base au total au cours des trois dernières réunions de politique monétaire de 2024, le Comité fédéral de l’open market (FOMC) a voté en janvier pour maintenir la zone cible des Federal Funds entre 4.25 % et 4.50 %, et l’a confirmé en mars. La « Forward Guidance » relative aux taux directeurs figurant dans la déclaration actualisée de la Fed ne présente pas de changement majeur.

Toutefois, les prévisions économiques du FOMC prennent une orientation pessimiste. La prévision médiane pour la croissance du PIB en 2025 est passée de 2.1 % à 1.7 %, avec une fourchette allant de 1.5 % à 1.9 %. La prévision médiane du taux de chômage pour fin 2025 est passée de 4.3 % à 4.4 %, et celle de l’inflation sous-jacente PCE de 2.5 % à 2.8 %. Au vu des nombreuses incertitudes, la fourchette de l’inflation sous-jacente s’est élargie et se situe entre 2.5 % et 3.5 % pour l’année en cours.

Par conséquent, la probabilité d’un ralentissement conjoncturel est plus élevée que celle d’une reprise. On ignore encore quand le ralentissement prendra fin, mais la Fed de New York a relevé à 27 % le risque de récession. Cette unité de prévision de la Fed basée à New York prévoit actuellement une croissance élevée et constante (+2.9 %) du PIB en temps réel. En revanche, la Fed d’Atlanta prévoit actuellement une baisse sensible (-2.8 %).

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Les banques se prêtent mutuellement de l'argent à des taux de seulement 0.18 % (3 mois), 0.16 % (6 mois) et 0.12 % (12 mois). La marge de manœuvre pour les taux d'intérêt se réduit. |

| Euro / Franc suisse |

|

|

La probabilité est forte que la BCE procède à sa prochaine hausse des taux le 17 avril, ce qui ferait tomber le taux cible à 2.25 %. |

| Dollar américain / Franc suisse |

|

|

Il est fort probable que les taux des Fed Funds restent élevés et restrictifs jusqu'au 18 juin, ce qui accélère le ralentissement économique. |

| Euro / Dollar américain |

|

|

Si la conjoncture européenne continue de s'accélérer, le cours pourrait passer de 1.08 actuellement à 1.15, voire 1.18 d'ici douze mois. |