Liquidität, Währung

Europa in der Aufwärtsbewegung

In Europa sinkt die Inflation deutlich und damit wächst die Zuversicht. Günstige Finanzierungsbedingungen machen Investitionen attraktiver und erhöhen die Bereitschaft, Kapital für die Zukunft zu investieren. Die Kreditnachfrage nimmt in Europa zu, und europäische Aktien übertreffen die amerikanischen Aktien seit Jahresbeginn weiterhin um rund 20%. Unter Einbezug des schwachen Dollars sind die Performance-Unterschiede noch grösser.

Weiterlesen Schliessen

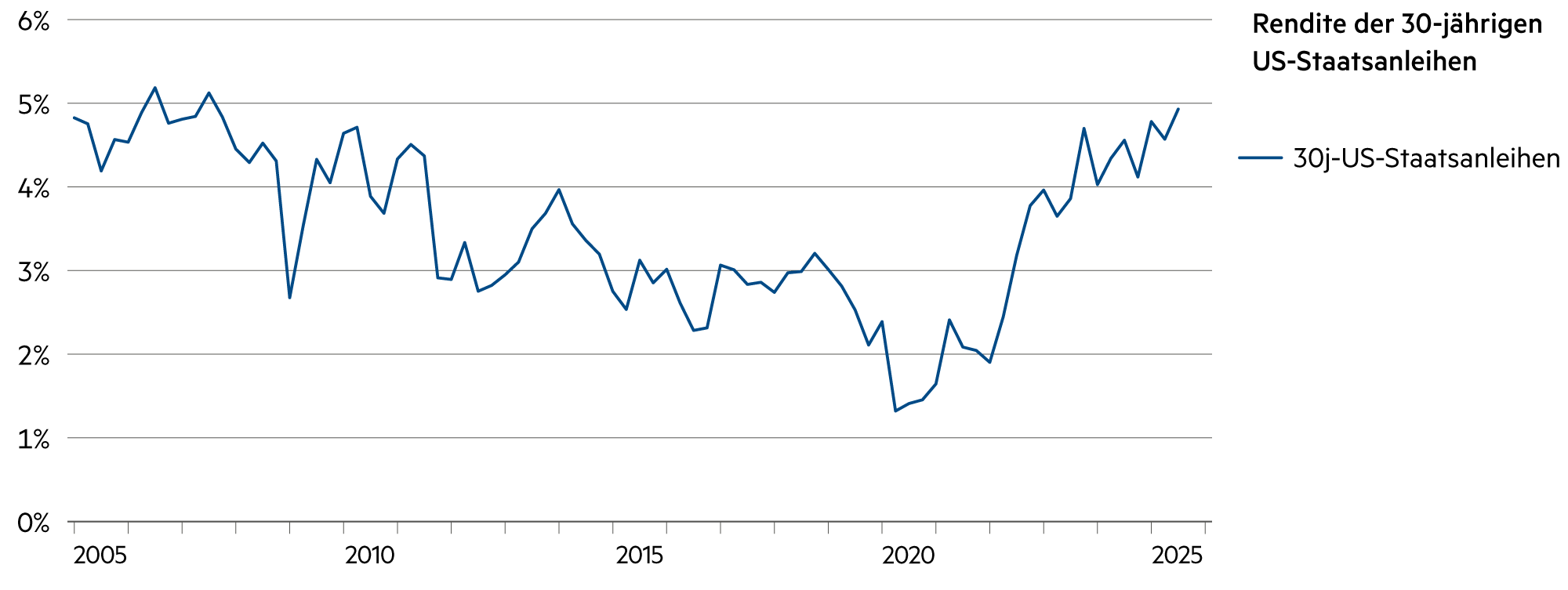

Die rasche Erholung der Aktienkurse von den Jahrestiefstwerten anfangs April ist insbesondere in den USA im Ausmass überraschend, zumal sich die Wachstumsaussichten für die US-Volkswirtschaft in jüngster Zeit eintrübten. Darauf zu reagieren wird für die hochverschuldeten USA geld- und fiskalpolitisch anspruchsvoll. Der Anleihensmarkt signalisierte seine Skepsis gegenüber weiteren Steuersenkungen klar. Zudem lastet die Unsicherheit rund um die radikalen US-Zölle und unvorhersehbaren Kehrtwendungen schwer.

Es fehlt nicht nur kurzfristig, sondern auch langfristig an Vorhersehbarkeit, wobei mit Donald Trump nach Jahrzehnten des Freihandels eine Periode mit mehr ökonomischem Nationalismus und Protektionismus eintreten dürfte. Doch da selbst dies nur eine These ist, werden Investitionsvorhaben in den USA immer weiter hinausgeschoben.

Der siegesgewohnte US-Präsident Donald Trump erlitt in den letzten Wochen massive Rückschläge, sei es in den Verhandlungen mit Russland (Ukraine), mit Iran (Atomprogramm), mit China (Zölle, Handel), mit Kanada (Handel) und am Kapitalmarkt (US-Treasuries, Ratingagentur Moody’s). Die Nervosität in seinem Umfeld nimmt zu, weil bei den Zwischenwahlen im kommenden Jahr herbe Verluste drohen, sollte er im bisherigen Stil weiter politisieren und – zollbedingt – letztlich eine höhere Inflation sowie eine konjunkturelle Delle provozieren. Es wäre die erste Rezession in der US-Geschichte, welche auf die Handlungen einer einzigen Person zurückgeführt werden könnte.

Auf mehr Protektionismus und verlangsamtes Wirtschaftswachstum haben wir uns in den Portfolio-Strategien mit forciert defensiven Werten längst gewappnet. Der breiten Masse der US-Aktien drohen tiefere Margen, sinkende Gewinne und rückläufige Kurse. Deshalb bleiben wir da untergewichtet und investieren ausschliesslich in globale marktführende Unternehmen mit positiven Gewinnzuwachsraten wie Microsoft, Mastercard und beispielsweise Nvidia, dessen Herzstücke weiterhin vorwiegend in Taiwan produziert werden.

In Europa wird beobachtet, wie Talent, Kapital und Innovation seit jüngstem auch aus Nordamerika zufliessen. Die Grundlagenforschung ist in vielen Bereichen Weltklasse, nun folgen auch massive Investitionen in die Realwirtschaft: 1’000 Milliarden Euro in Deutschlands Zukunftsfonds für Verteidigung, Sicherheit und Infrastruktur. Das europäische Weltraumprogramm wird beschleunigt, und die EU investiert allein 200 Milliarden in KI-Entwicklungen. Das privatwirtschaftliche Engagement dürfte diese Summe mehr als verdoppeln. Das alles führt zu MEGA: Make Europe Great Again. Die Investoren glauben daran und deshalb entwickeln sich die europäischen Märkte besser als die amerikanischen.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Am kurzen Ende leihen sich Banken gegenseitig Geld zu -0.07% (3 Monate), -0.27% (12 Monate) und -0.09% (4 Jahre) aus: Wir sind zurück in einer Negativzinsperiode. |

| Euro / Schweizer Franken |

|

|

Die Finanzstabilität in der Eurozone stärkte den Euro und wirkte sich durch die reduzierte Volatilität netto positiv auf das BIP aus, was wiederum den Euro stärkte. |

| US-Dollar / Schweizer Franken |

|

|

Die starke Aufwertung des Frankens trägt zum Rückgang der Inflation respektive der negativen Importgüterpreisentwicklung (z. B. Rohstoffe) bei. |

| Euro / US-Dollar |

|

|

Rascher als erwartet hat sich der Euro auf 1.14 aufgewertet. In der Eurozone lässt die neutrale EZB-Geldpolitik die Inflation wohl unter die Zielgrösse von 2% fallen. |