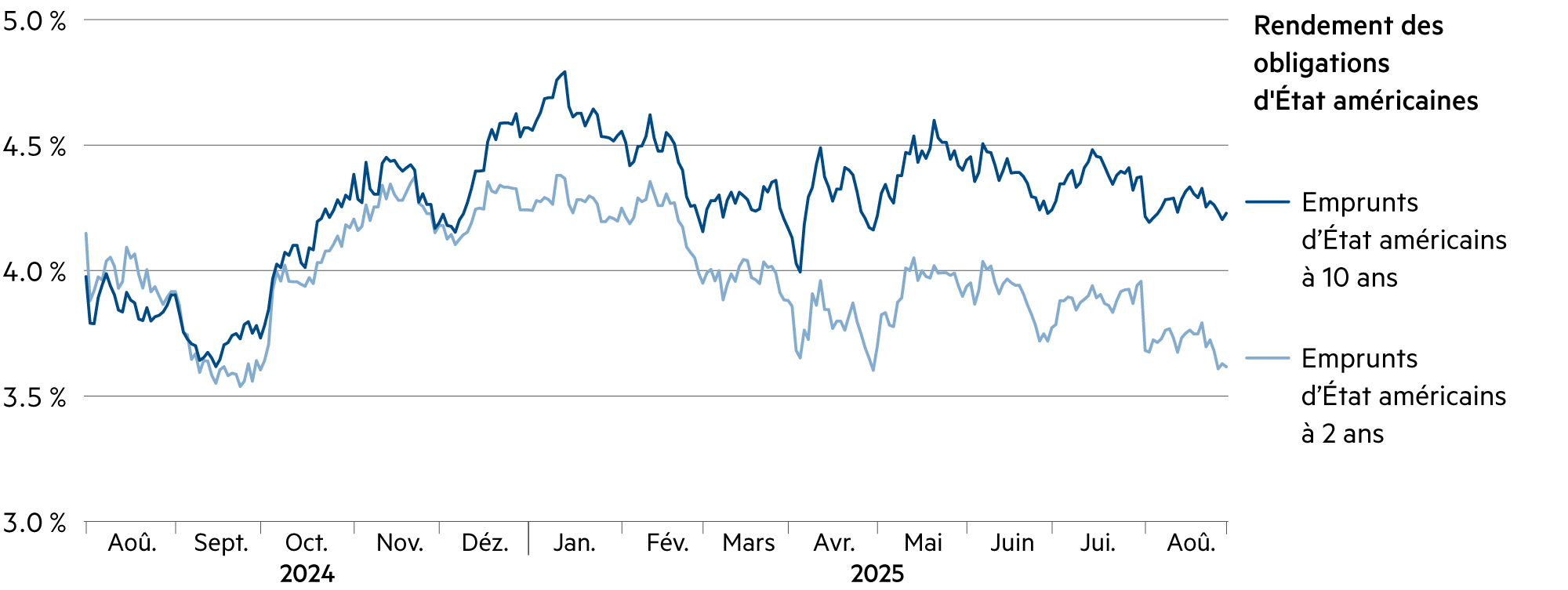

Liquidités, devises

Une inflation mondiale en recul

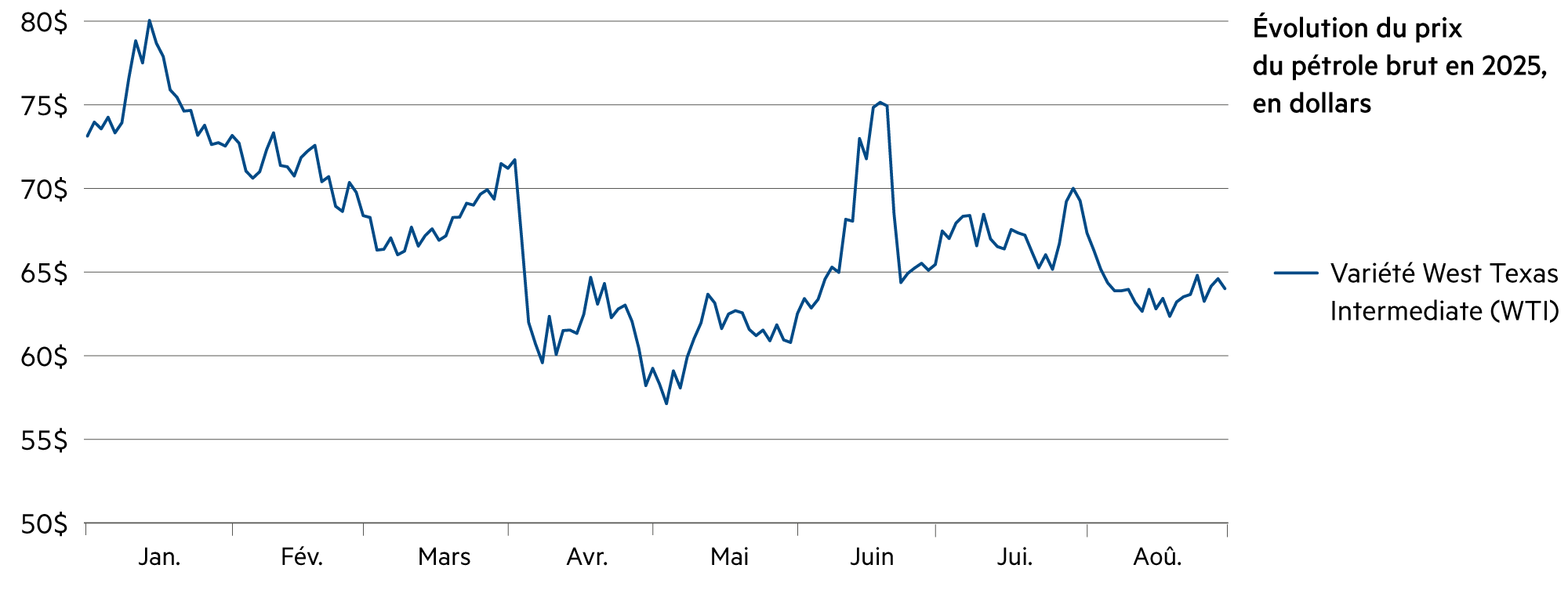

Après une stagnation en début d’année, le mouvement mondial de baisse de l’inflation semble avoir repris, soutenu par la chute des prix des matières premières et la dépréciation du dollar. Toutefois, deux forces principales continuent à influencer les investisseurs : les inquiétudes concernant les conséquences des droits de douane américains sur la demande mondiale et l’augmentation de la production de pétrole par le cartel OPEP+.

En savoir plus Fermer

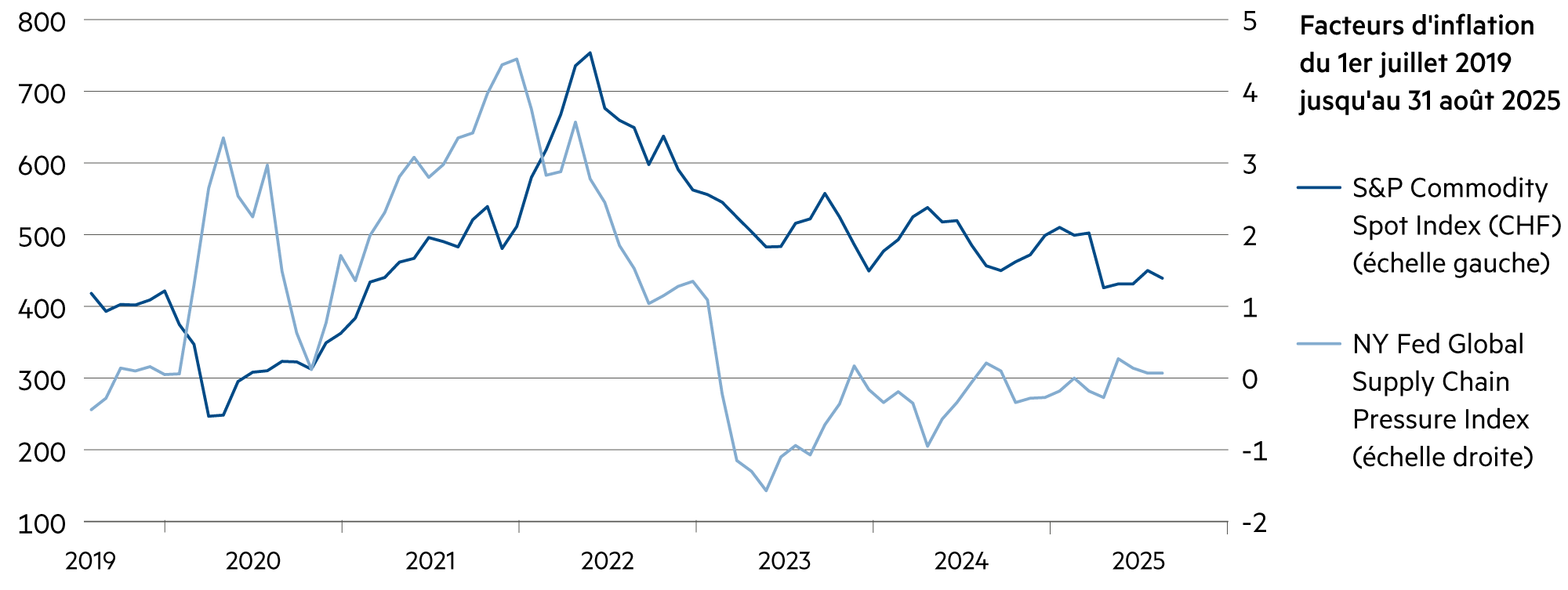

La baisse du dollar et la chute des prix de l’énergie et des matières premières ont pesé sur le niveau des prix à l’échelle mondiale et contribué à une tendance générale à la désinflation. En dépit des inquiétudes persistantes concernant les perturbations des chaînes d’approvisionnement en lien avec les droits de douane et le commerce, l’indice « Global Supply Chain Pressure Index » de la Fed de New York ne montre aucune pression significative. Ces données, qui concernent la période jusqu’à mai 2025, pourraient encore refléter des effets différés, mais les conditions semblent actuellement stables.

A moyen et long terme, le dollar américain reste soumis à des pressions baissières. Cela est notamment imputable à la dette publique toujours élevée aux États-Unis, aux déficits structurels du budget étatique et à la diminution progressive de l’avantage en termes de taux d’intérêt par rapport aux autres devises. Ces facteurs laissent présager une diminution du pouvoir d’achat pour le dollar américain au fil du temps. Cependant, des contre-mouvements techniques et une consolidation à court terme sont possibles dans un avenir proche.

Dans l’environnement actuel, l’euro semble relativement stable, en particulier grâce à la solide position de la zone euro, qui affiche de solides excédents courants. De plus, les coûts de couverture du risque de change par rapport au dollar ont considérablement baissé ces derniers mois, et ne représentent actuellement que la moitié environ des coûts de l’année dernière. Cela rend les investissements en euros plus attractifs pour les investisseurs internationaux et contribue en plus à la stabilité de la monnaie unique.

Le franc suisse est resté une valeur refuge classique en août également, ce qui a engendré une demande structurelle. Pour les investisseurs institutionnels, cette situation est toutefois souvent synonyme de charge, car la liquidité en francs suisses est en partie à nouveau associée à des taux d’intérêt négatifs. Cela se reflète également dans la courbe des swaps, qui affiche des taux négatifs à court terme. Pour les investisseurs avec un horizon à court terme, cela entraîne des coûts d’opportunité, alors qu’à long terme, le franc suisse est surtout apprécié comme une valeur refuge stable au sein du portefeuille.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Désormais, les taux d'intérêt positifs appartiennent à nouveau au passé et les investisseurs institutionnels sont déjà confrontés à des taux d'intérêt négatifs. |

| Euro / Franc suisse |

|

|

La stabilité financière dans la zone euro se maintient et les coûts de couverture par rapport au franc suisse sont désormais nettement plus bas. |

| Dollar américain / Franc suisse |

|

|

Après une pause en juillet, la faiblesse du dollar s'est poursuivie et le Spot s'établit à nouveau à 0.80 USD/CHF. |

| Euro / Dollar américain |

|

|

L'empire du dollar s'érode. Nous assistons actuellement à un changement notable dans les rapports de force sur les marchés mondiaux des devises. |