Liquidités, devises

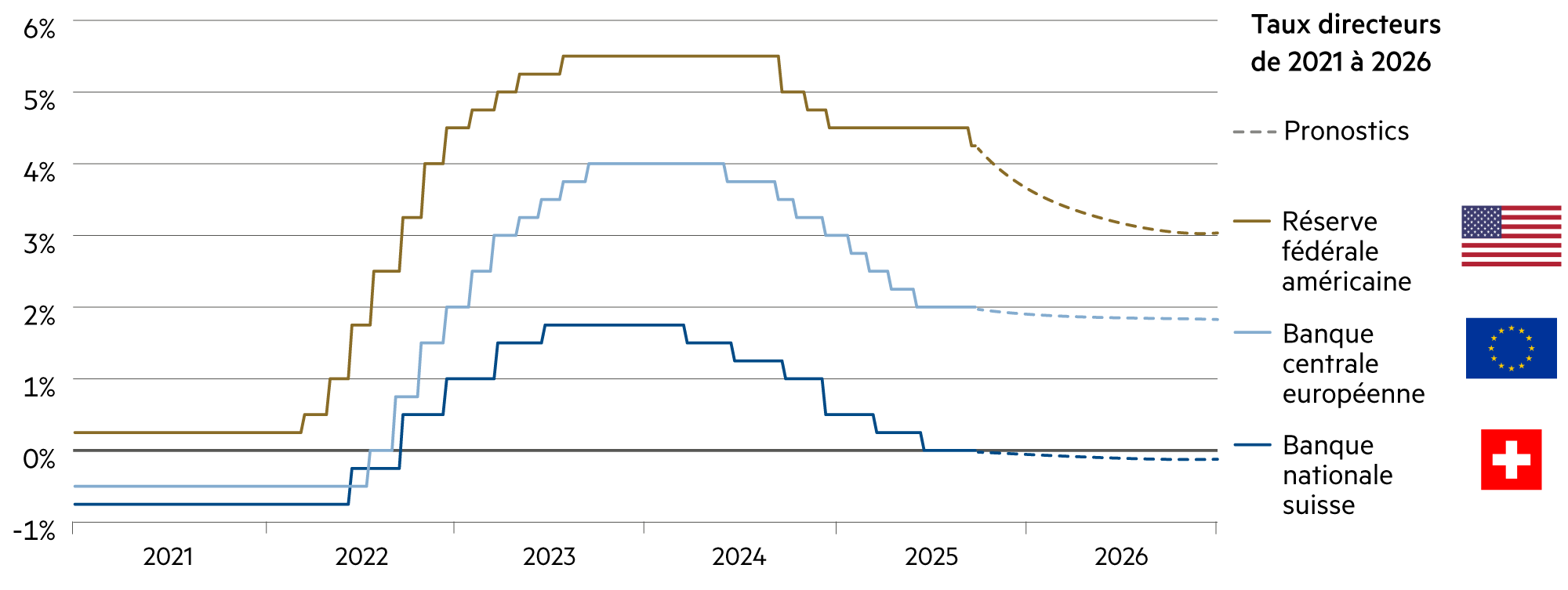

Le cycle de baisse des taux directeurs est en grande partie terminé

Après les fortes hausses des taux directeurs liées à l’inflation effectuées à partir du printemps 2022, le maximum avait déjà été atteint à l’automne 2023. En 2024, les premières baisses des taux directeurs ont commencé. Ce cycle est désormais largement terminé en Suisse et dans la zone euro. Ce n’est qu’aux États-Unis que nous attendons encore une baisse de 4 % à 3 % environ au cours des 12 prochains mois.

En savoir plus Fermer

La Banque centrale américaine Federal Reserve (Fed) poursuit toujours une politique monétaire restrictive. Toutefois, après une longue pause, elle s’est à nouveau engagée en septembre sur la voie d’un taux directeur neutre. L’une des raisons à cela réside dans la faiblesse du marché du travail. Le mandat de la Fed consiste à assurer le plein emploi grâce à sa politique monétaire.

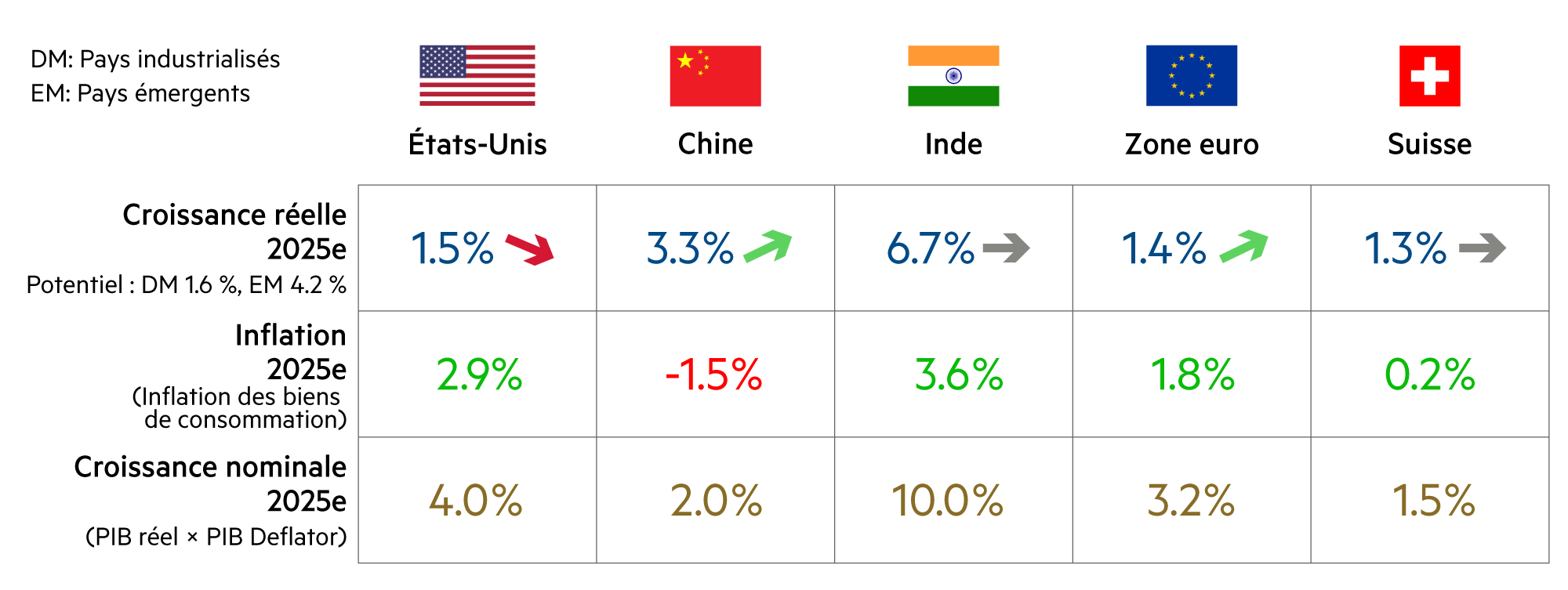

Ce défi a une nouvelle fois fait l’objet d’une attention particulière lors des dernières réunions. En outre, le taux d’inflation de 9.0 % (juin 2022) a rapidement diminué. En août 2025, il s’élevait encore à 2.9 % ; l’inflation des biens a en substance oscillé autour de 0 % au cours des douze derniers mois. Le principal moteur de l’inflation reste le logement, qui relève précisément des compétences de la Fed : lorsque les taux d’intérêt baissent, les coûts du logement diminuent également et le taux d’inflation continue de reculer. Par conséquent, la pression exercée par la Maison Blanche sur la Fed, qui est longtemps restée inactive, est tout à fait justifiée.

Actuellement, le marché des capitaux table sur quatre nouvelles baisses des taux d’intérêt au cours des douze prochains mois. Cela aurait pour conséquence effective de ramener le taux directeur à 3.1 % et d’alléger toute une série de conditions, et pas seulement dans le domaine du financement des entreprises (capitaux étrangers par le biais de prêts bancaires et d’emprunts obligataires). En cas de baisse des taux directeurs de la Fed, les taux hypothécaires baisseraient également, par exemple, de même que les prix des loyers. En outre, les taux de leasing (qui s’élèvent actuellement à 7.5 % environ par an en moyenne) et des retraits avec cartes de crédit (actuellement environ 22 % par an) seraient plus bas, tout comme les dettes élevées contractées en raison des bourses d’études.

Plus de 50 millions de jeunes et de personnes âgées se sont endettés pendant leurs études supérieures pour financer leurs frais de scolarité élevés. De nombreux diplômés démarrent leur vie professionnelle avec un endettement important et peinent ensuite à payer les intérêts et à rembourser leurs dettes. Actuellement, les montants en souffrance atteignent plus de 1’800 milliards de dollars. L’éducation peut effectivement être un ascenseur social, mais pour trop de gens, cette promesse se rompt sous le poids de la dette.

Autrement dit : la Fed détient la clé de politique monétaire qui permettrait de faciliter considérablement la vie des ménages américains. Cela est urgemment nécessaire, car la classe moyenne accuse encore le coup de la vague d’inflation de ces dernières années, qui l’a contrainte à puiser dans ses économies pour payer toutes ses factures. Aux États-Unis, 50 % des dépenses de consommation ne sont plus effectuées par la classe moyenne, mais par 10 % des ménages les plus riches, si on le mesure sur la base de la capacité de revenus. Concrètement, il s’agit des ménages dont le revenu annuel est supérieur ou égal à 250’000 dollars. La croissance économique des États-Unis n’a jamais été aussi dépendante du pouvoir d’achat des riches.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

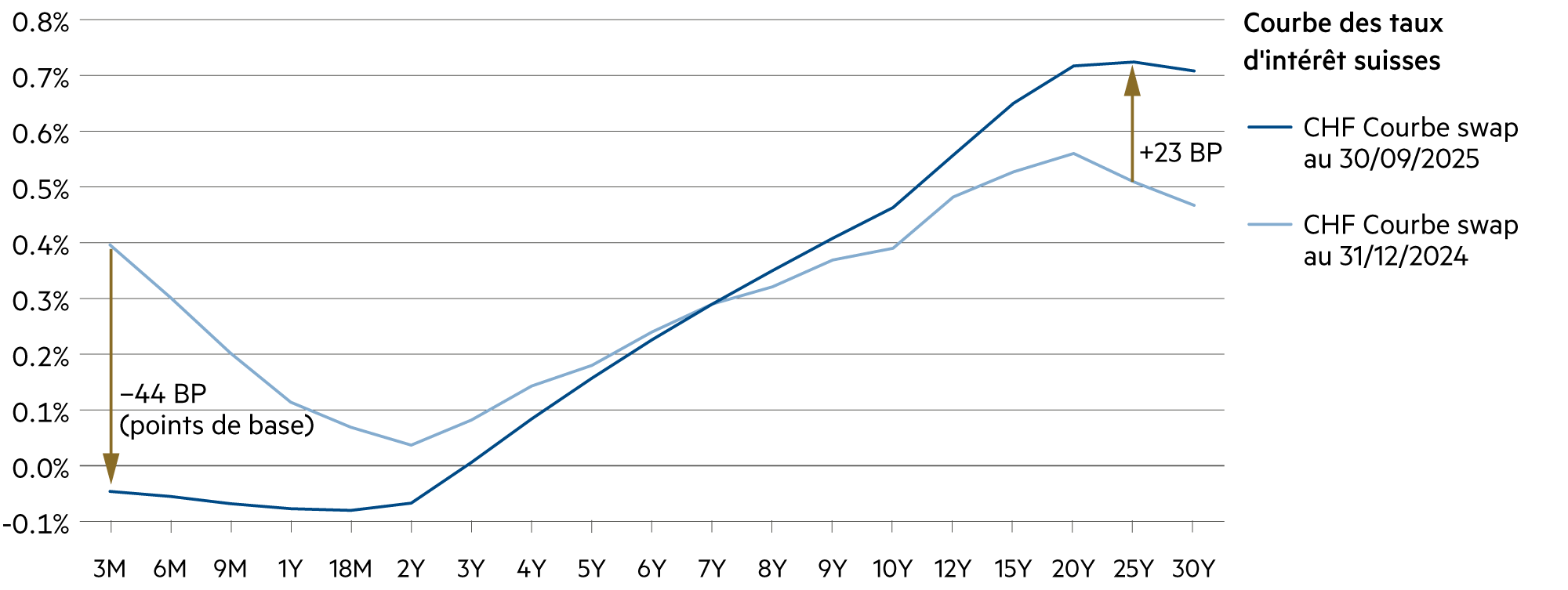

Ces 12 prochains mois, la Banque nationale suisse ne devrait guère modifier son taux directeur de 0.0 %. Cela rendra également obsolètes les taux d'intérêt bancaires. |

| Euro / Franc suisse |

|

|

La seule manière de faire perdurer la stabilité financière dans la zone euro sera de parvenir bientôt à dissiper de manière convaincante les doutes croissants sur sa capacité de réforme. |

| Dollar américain / Franc suisse |

|

|

La faiblesse du dollar persiste, comme malheureusement la dépendance européenne vis-à-vis du matériel et des logiciels informatiques, des centres de données et des communications par satellite provenant des États-Unis. |

| Euro / Dollar américain |

|

|

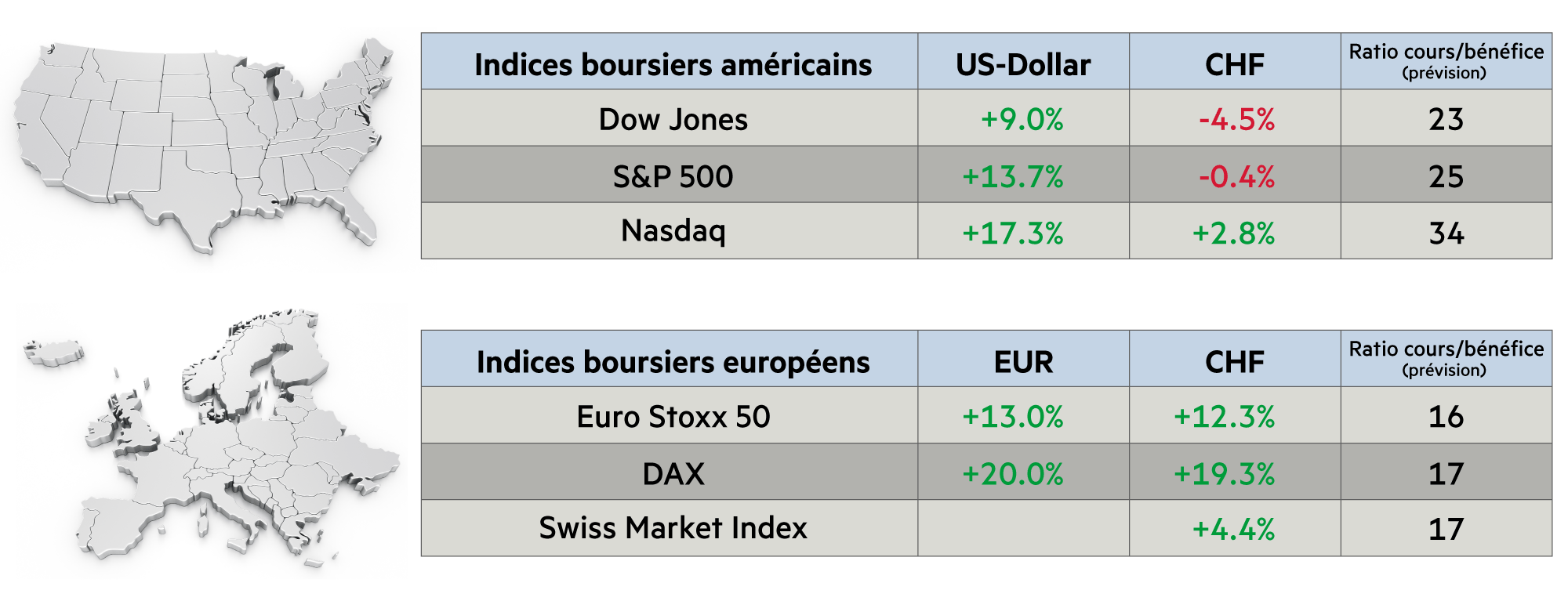

L'euro a augmenté de 13.3 % par rapport au dollar depuis le début de l’année. Il s'échange à 1.17, soit à peu près au niveau moyen des 25 dernières années. |