Liquidität, Währung

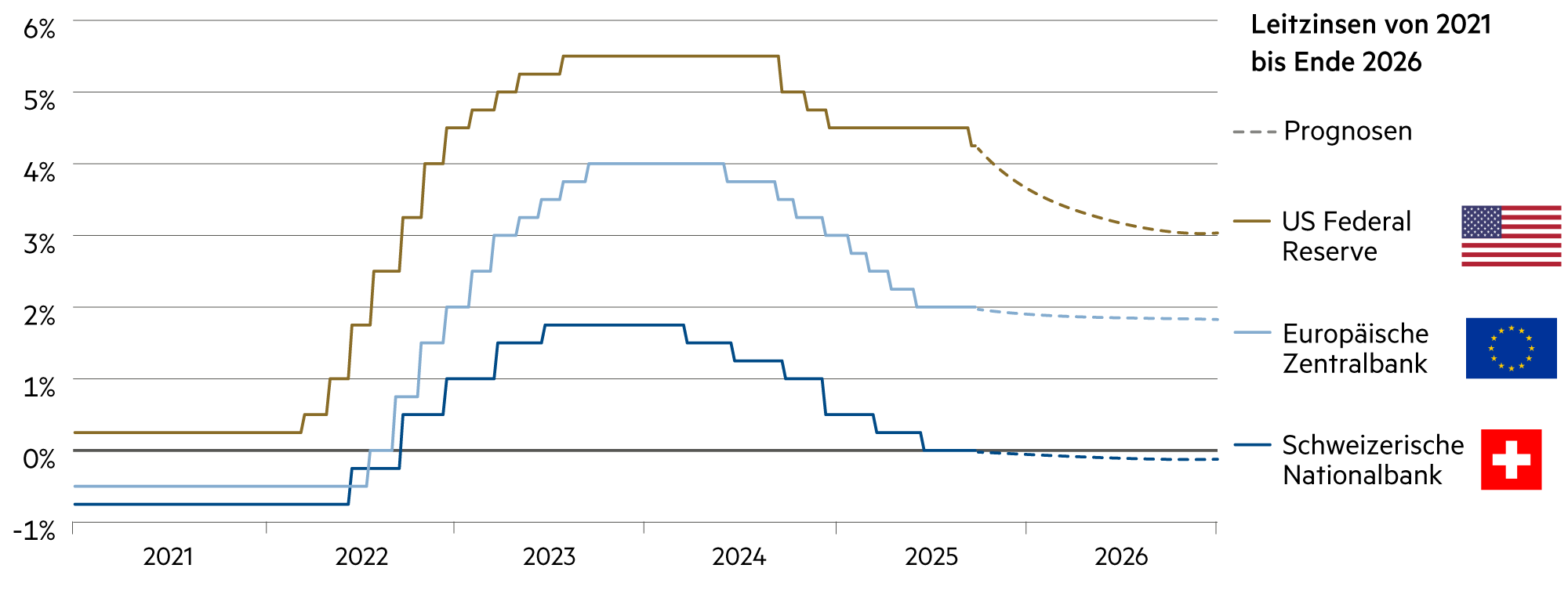

Der Zyklus der Leitzinssenkungen ist weitgehend abgeschlossen

Nach starken, inflationsbedingten Erhöhungen der Leitzinsen ab Frühjahr 2022 wurde im Herbst 2023 bereits das Maximum erreicht. Im Jahr 2024 setzten erste Senkungen der Leitzinsen ein. Dieser Zyklus ist in der Schweiz und in der Eurozone weitgehend abgeschlossen. Einzig in den USA erwarten wir in den kommenden 12 Monaten noch eine Senkung von etwa 4% auf rund 3%.

Weiterlesen Schliessen

Die US-Zentralbank Federal Reserve (Fed) verfolgt nach wie vor einen restriktiven geldpolitischen Kurs, hat sich im September nach einer längeren Pause jedoch wieder auf den Weg zu einem neutralen Leitzinsniveau begeben. Ein Grund dafür ist, dass der Arbeitsmarkt Schwächen zeigt. Die Fed hat das Mandat, mit ihrer Geldpolitik für Vollbeschäftigung zu sorgen.

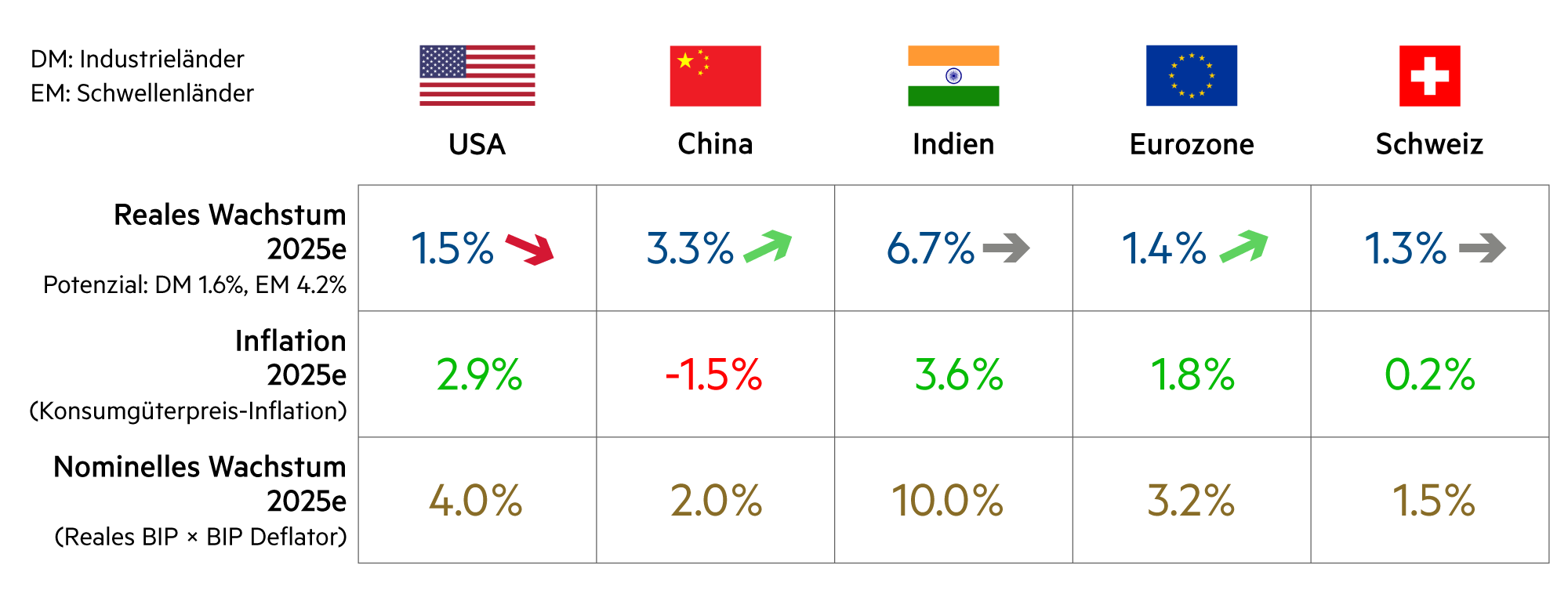

Dieses Unterfangen fand an den letzten Sitzungen wieder mehr Beachtung. Zudem ist die Inflationsrate von 9.0% (Juni 2022) rasant zurückgegangen. Im August 2025 lag sie noch bei 2.9%, wobei im Kern die Güterinflation in den letzten zwölf Monaten um 0% herum oszillierte. Der hauptsächliche Inflationstreiber bleibt das Wohnen, und genau dies liegt in den Händen der Fed: Wenn die Leitzinsen sinken, sinken auch die Wohnkosten und die Inflationsrate fällt weiter. Der Druck aus dem Weissen Haus auf das lange inaktive Fed ist deshalb durchaus berechtigt.

Der Kapitalmarkt geht gegenwärtig von vier weiteren Zinssenkungen in den kommenden zwölf Monaten aus. Das brächte den Leitzins effektiv auf 3.1% herunter und würde eine Reihe von Konditionen nicht nur in der Unternehmensfinanzierung (Fremdkapital durch Bankdarlehen sowie durch Anleihen) erleichtern. Mit den Fed-Leitzinsen würden beispielsweise auch Hypothekarzinsen fallen und Mietwohnungen günstiger. Zudem würden Leasingraten (derzeit kosten diese durchschnittlich rund 7.5% p. a.) und Kreditkartenüberzüge (derzeit rund 22% p. a.) tiefer verzinst, ebenso die hohen Stipendienschulden.

Mehr als 50 Millionen jüngere und ältere Menschen haben sich während ihrer College- und Universitäts-Zeit für ihren teuren Schulbesuch verschuldet. Viele Absolventen starten hoch verschuldet ins Berufsleben und haben danach Mühe, die Schuldzinsen zu bedienen und die Schulden zurückzuzahlen. Derzeit betragen die ausstehenden Schulden mehr als 1’800 Milliarden Dollar. Bildung mag ein Tor zum sozialen Aufstieg sein, aber für zu viele Menschen bricht dieses Versprechen unter der Last der Schulden zusammen.

Mit anderen Worten: Die Fed hat den geldpolitischen Schlüssel in der Hand, das Leben der amerikanischen Haushalte wesentlich zu erleichtern. Das ist dringend nötig, denn der Mittelstand ist von der Inflationswelle der vergangenen Jahre immer noch schwer gezeichnet und sie zwang ihn, in den letzten Jahren auch die Ersparnisse anzuknabbern, um alle Rechnungen zu bezahlen. In den USA rühren inzwischen 50% der Konsumausgaben nicht von der Mittelklasse, sondern von den «obersten» 10% der Haushalte, gemessen an der Einkommensstärke. Konkret sind das jene Haushalte, die über ein Jahreseinkommen von 250’000 Dollar oder mehr verfügen. Diese Abhängigkeit des Wirtschaftswachstums in den USA von der Kaufkraft der Reichen war noch nie so hoch.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

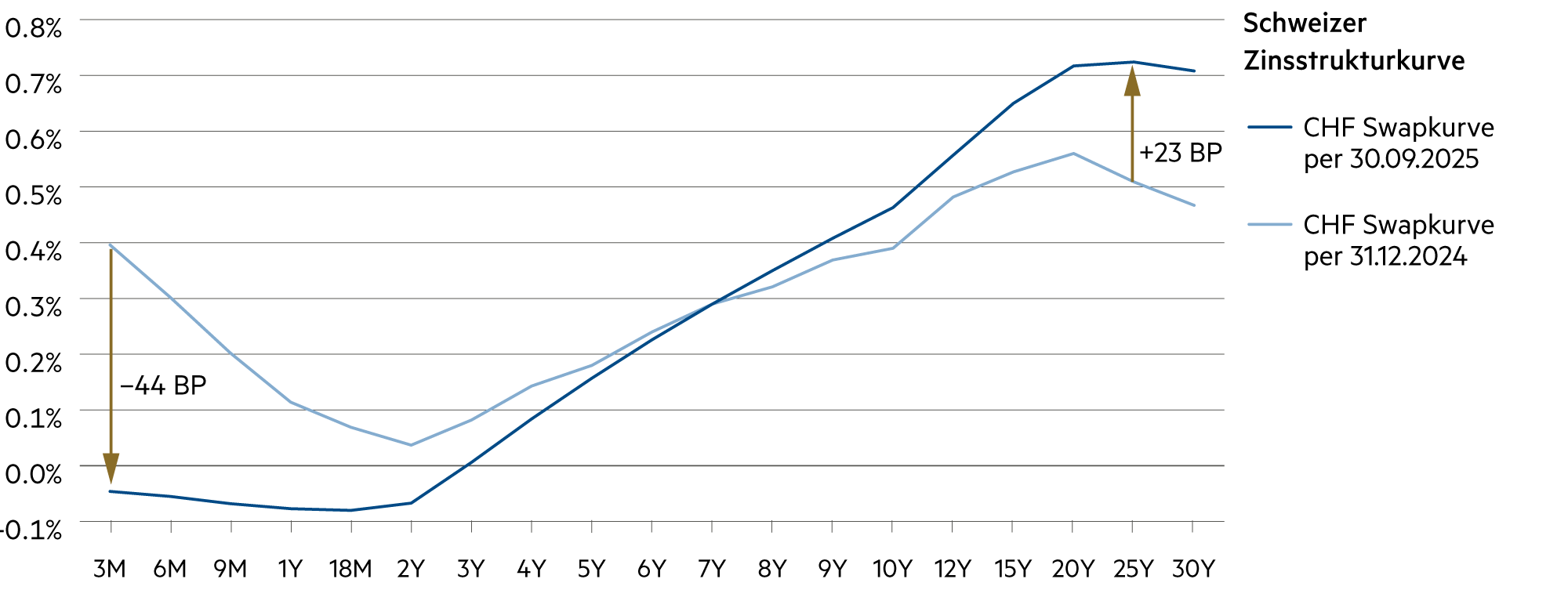

Die Schweizerische Nationalbank dürfte in den kommenden 12 Monaten kaum etwas am Leitzinssatz von 0.0% ändern. Damit werden auch Bankzinsen obsolet. |

| Euro / Schweizer Franken |

|

|

Die Finanzstabilität in der Eurozone hält nur, sofern es demnächst gelingt, den wachsenden Zweifeln an der Reformfähigkeit überzeugend entgegenzutreten. |

| US-Dollar / Schweizer Franken |

|

|

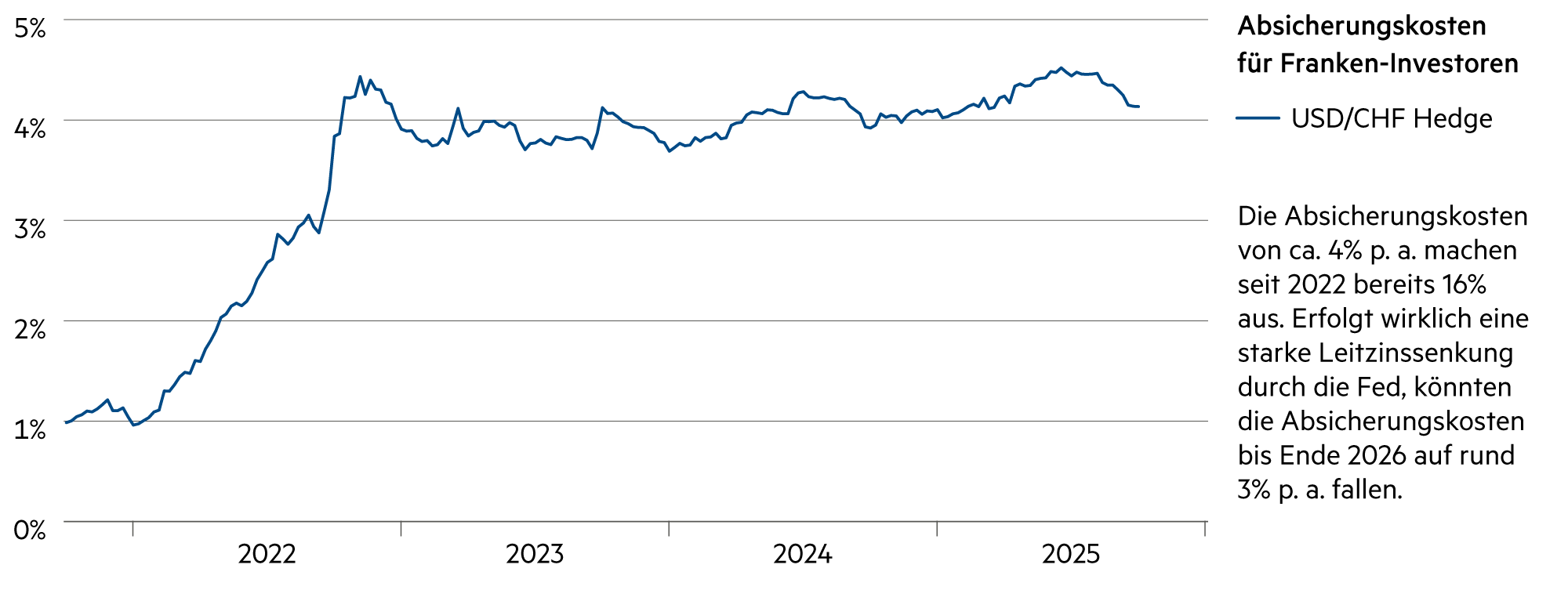

Die Dollarschwäche setzt sich fort, leider auch die europäische Abhängigkeit von Hard- und Software, Data Center und Satellitenkommunikation aus den USA. |

| Euro / US-Dollar |

|

|

Der Euro hat gegenüber dem Dollar seit Jahresbeginn um 13.3% zugelegt. Er handelt mit 1.17 etwa auf dem Durchschnittsniveau der vergangenen 25 Jahre. |