Liquidität, Währung

Unterschiedliche Inflations-Perspektiven

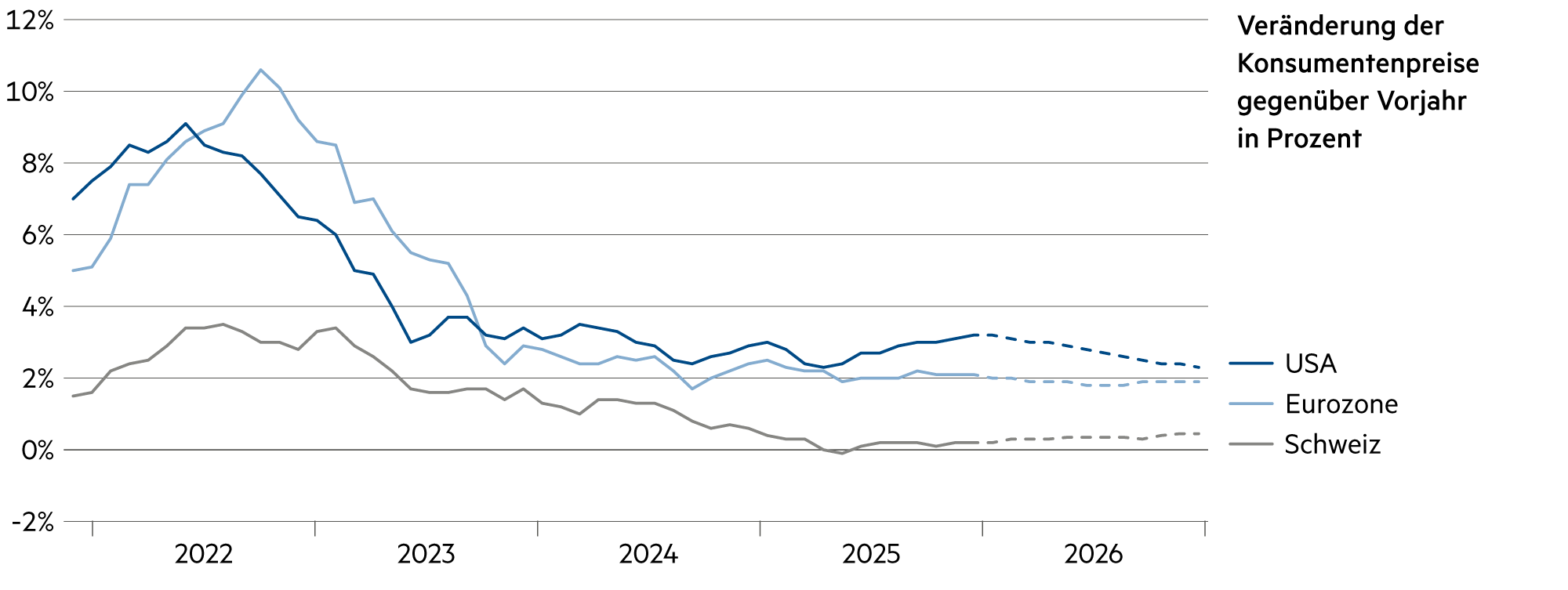

Nach dem starken postpandemischen Inflationsanstieg im Jahr 2022 sind die Preise in den folgenden Jahren weniger stark angestiegen. In der Schweiz liegt die Inflationsrate nur minim über 0%, weshalb die Schweizerische Nationalbank (SNB) den Leitzins im September unverändert bei 0% beliess. In der Eurozone ist die Inflationsrate nahe dem Zielwert von 2% und in den USA dürfte sie noch einige Zeit erhöht bleiben.

Weiterlesen Schliessen

Sicherlich könnte die Inflation in der Schweiz in den kommenden Quartalen leicht ansteigen, doch dürfte sie auch in den kommenden zwei Jahren unter 1% liegen. Somit ist die Preisstabilität mittelfristig gewährleistet. Verbunden damit ist allerdings auch die Prognose, dass der Schweizer Franken weiterhin stark bleiben wird.

Die Eintrübung der Wirtschaftsaussichten in den USA sowie die Schwächen am Arbeitsmarkt und zusehends auch bei der Konsumnachfrage dürften die US-Zentralbank Federal Reserve (Fed) dazu bewegen, die Leitzinsen in den kommenden vier Quartalen mindestens dreimal um je 25 Basispunkte zu senken. Damit würde der Leitzins in den USA auf rund 3.0% gesenkt. Das entspräche ungefähr der strukturell höheren Inflationsrate und dem Abwertungstrend des Dollars zum Franken um rund 3% jährlich.

Im Eurosystem, zu dem die Europäische Zentralbank (EZB) und 20 nationale Zentralbanken gehören, ist das Ziel, die Inflation mittelfristig bei 2% zu halten. Das Inflationstrauma war die «Grosse Inflation» von 1965 bis 1982, die fortlaufend für Währungsabwertungen sorgte. Beispielsweise in Italien, wo die Lireziffern in astronomische Höhen geklettert waren, gab es zuletzt kaum werthaltige Banknoten mit 500’000 Liren, doch das Rechnen in grossen Summen bereitete vielen Menschen Schwierigkeiten.

1999 trat Italien dem Euro-Wechselkursmechanismus bei und im Jahr 2002 wurde die Lira endgültig durch den Euro ersetzt. Das ermöglichte Italien wie auch vielen weiteren Ländern erstmals in ihrer Geschichte, Vertrauen in eine Währung zu gewinnen und Kaufkraft zu bewahren. 83% der Europäer unterstützen heute den Euro, als Zahlungsmittel wie auch als ein greifbares Zeichen gemeinsamer Ziele und Visionen. Zuletzt gewann der Euro insbesondere zum US-Dollar an Stärke. Emittenten aus dem Ausland legen vermehrt Anleihen in Euro auf.

Vertrauen in eine Währung ist weiterhin nicht überall selbstverständlich. So stieg die Inflation in der Türkei 2022 aufgrund des Beharrens von Präsident Erdoğan auf niedrigen Zinsen auf über 80%. Dies höhlte den Wert der türkischen Lira aus, untergrub das Vertrauen der verarmenden Bevölkerung und führte zu Instabilität. Später leitete die türkische Zentralbank einen Kurswechsel ein und hob die Zinsen 2023 und 2024 kräftig an. Das trug immerhin dazu bei, die Inflation zu senken, doch sie ist mit über 30% nach wie vor hoch.

Eine stabile Währung allein reicht nicht aus. Um innovativ zu sein und langfristig wettbewerbsfähig zu bleiben, muss jede Volkswirtschaft ihren Kapitalstock erneuern. Entschlossenes Handeln ist erforderlich, indem die Rahmenbedingungen den Unternehmen das Investieren erleichtern, d. h. bürokratische Hürden abbauen, Regulierungen prüfen und Genehmigungen beschleunigen. Eine Arbeitsmarkt- und Bildungspolitik zählt ebenso dazu, und es braucht auch Risikokapital als Wachstumsmotor.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Unsere Erwartung ist, dass der SNB-Leitzins auch nach der geldpolitischen Lagebeurteilung im Dezember bei 0% liegen wird – Bankzinsen gibt es so nicht. |

| Euro / Schweizer Franken |

|

|

Die Finanzstabilität in der Eurozone ist gewiss grösser als im Dollarraum, aber es muss mehr getan werden, um zurück zu einem moderaten Wachstum zu finden. |

| US-Dollar / Schweizer Franken |

|

|

Die Dollarschwäche zeigt sich auch in seiner Rolle als weltweite Währungsreserve: Seit 2014 ist der Anteil von 62% auf 56% zurückgegangen (der Euro blieb bei 20%). |

| Euro / US-Dollar |

|

|

Der Euro könnte seine Stellung massiv verbessern, wenn der fragmentierte Kapitalmarkt und die strukturellen Schwächen im Finanzsektor überwunden würden. |