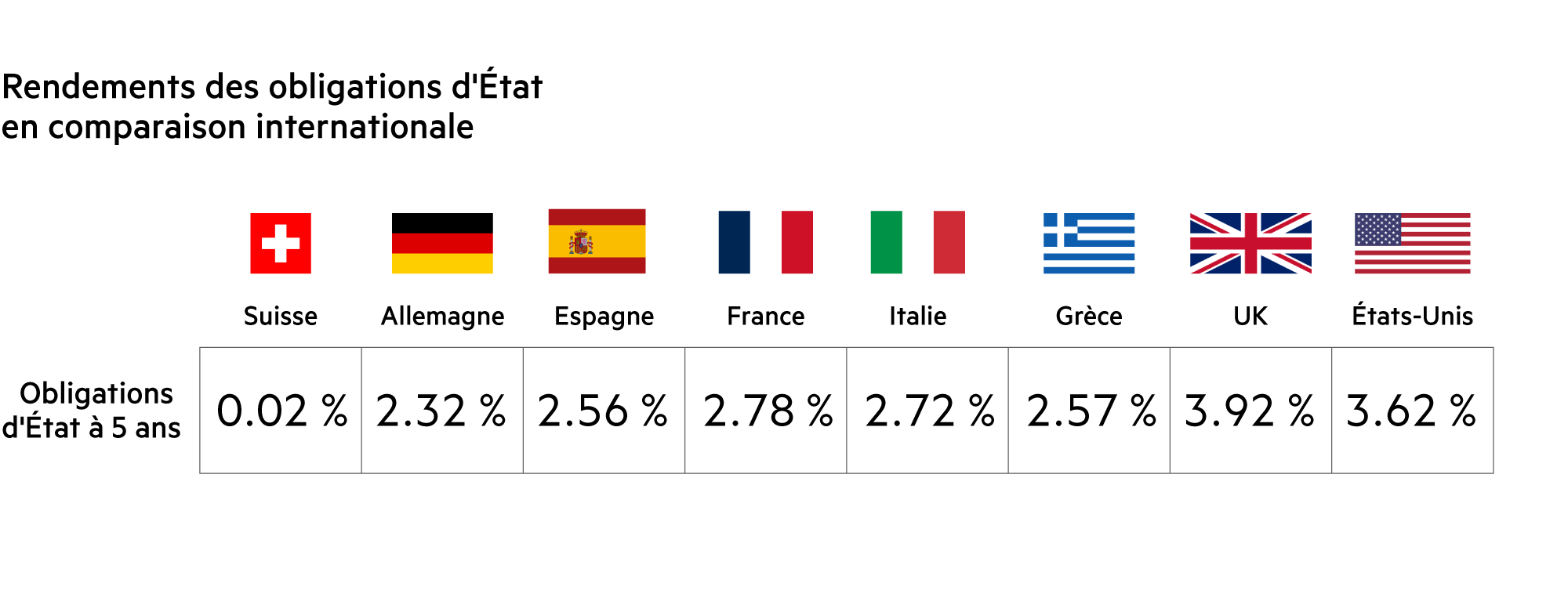

Liquidités, devises

Une nouvelle stabilité pour l'euro

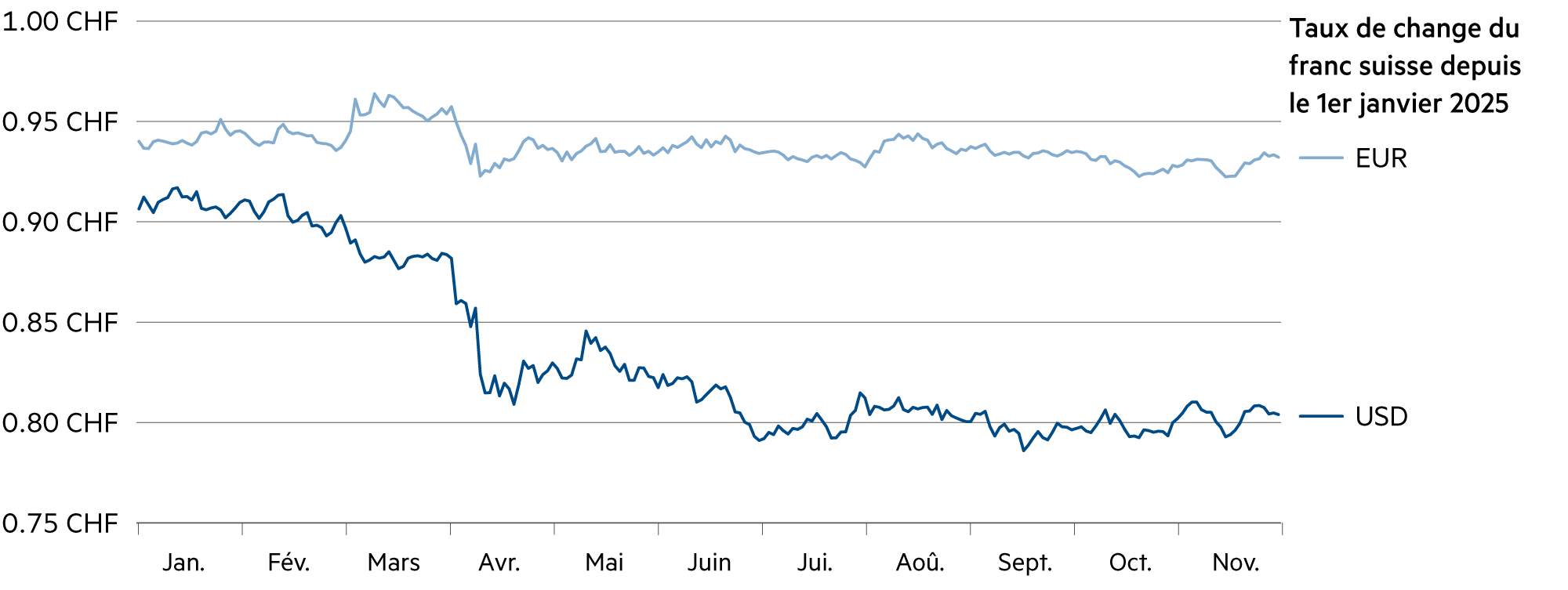

Depuis le début de l’année, les fluctuations de l’euro par rapport au franc suisse restent dans une fourchette étroite. Cette nouvelle stabilité arrive à point nommé, puisqu’elle permet de compenser l’instabilité et la volatilité croissante du dollar. Cette dernière est la conséquence des nombreuses incertitudes monétaires et fiscales, alors que la zone euro affiche à la fois de la sécurité juridique et de la stabilité en termes de valeur.

En savoir plus Fermer

Depuis le début de l’année, le franc suisse s’est apprécié nettement plus par rapport au dollar (+12.6 %) qu’à l’euro (+0.8 %). Ni, la Suisse, ni la zone euro ne connaissent de pressions inflationnistes. Les facteurs qui ont fait progresser la désinflation – baisse des prix des matières premières et diminution de la pression sur les chaînes d’approvisionnement – ont eu un effet baissier. Au vu de l’accélération attendue de la croissance économique, il est possible que les hausses salariales modérées et une augmentation des prix des matières premières fassent repartir l’inflation à la hausse en 2026.

En outre, la masse monétaire continue de croître, ce qui pourrait renforcer les pressions inflationnistes au cours des deux prochaines années. Mais il devrait plutôt y avoir une latitude supplémentaire pour la désinflation en Europe ces prochaines années. Le changement de trajectoire des exportations chinoises bon marché depuis les États-Unis vers les marchés européens génère une nouvelle impulsion désinflationniste, qui devrait permettre à la Banque centrale européenne (BCE) et à la Banque d’Angleterre (BOE) de procéder à de nouvelles baisses de taux d’intérêt d’ici la fin 2026, soit davantage que le consensus actuel du marché.

En guise de complément intéressant à cette partie consacrée à l’Europe, il sied également de relever que la note de l’Italie a été relevée par l’agence de notation Moody’s pour la première fois depuis 23 ans. Le budget de l’État italien génère en permanence un excédent dit « primaire » (avant intérêts de la dette).

La politique du président Donald Trump domine les perspectives macroéconomiques des États-Unis. Naturellement, il est possible de discuter des conséquences qualitatives de chaque point de ce programme. Mais nous connaissons la direction prise. L’augmentation des droits de douane, la politique fiscale accommodante (réductions d’impôts, en particulier pour les riches qui consomment beaucoup) et le durcissement de la politique d’immigration devraient renforcer les pressions inflationnistes au sein de l’économie. Dans le même temps, la baisse de l’immigration sur cette terre historique d’immigrants engendre une baisse du potentiel de production.

Dans le meilleur des cas, on peut espérer que la Fed, qui subit l’influence croissante de la politique, ait raison dans ses prévisions d’une hausse ponctuelle du niveau des prix due aux droits de douane (ou d’une inflation « temporaire »). Mais les expériences réalisées dans les années 2021/22 montrent à quel point la Fed peut se tromper dans ses estimations. Elle a radicalement sous-estimé l’évolution du taux d’inflation. Pour notre part, nous pensons plutôt qu’au cours des prochaines années, l’inflation aux États-Unis devrait rester durablement supérieure à l’objectif fixé.

Si, dans l’exercice de sa fonction de réaction à ses deux objectifs (stabilité des prix et plein emploi), la Fed devait accorder à l’avenir davantage de poids au marché du travail et moins aux données sur l’inflation, cela pourrait entraîner des baisses des taux d’intérêt directeurs plus importantes que celles actuellement attendues par le marché. Dans un contexte de conditions financières déjà accommodantes par rapport aux normes historiques, cela devrait certainement affaiblir la stabilité du dollar.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Dans les grandes banques, les taux d'intérêt sur les montants importants sont à nouveau négatifs. Même pour les clients privés, un taux supérieur à 0.0 % devrait devenir une exception. |

| Euro / Franc suisse |

|

|

Nous tablons sur un taux de change stable par rapport à l'euro au cours des 12 prochains mois. Les coûts de couverture devraient rester à 2.2 % par an. |

| Dollar américain / Franc suisse |

|

|

Goldman Sachs table sur une évolution du cours de 0.80 à 0.74 en 12 mois. Toutes les prévisions publiques tablent sur un affaiblissement. |

| Euro / Dollar américain |

|

|

Pour les prochains trimestres, l'euro devrait plutôt prendre une orientation à la hausse par rapport au dollar, en passant de 1.16 actuellement à 1.20. |