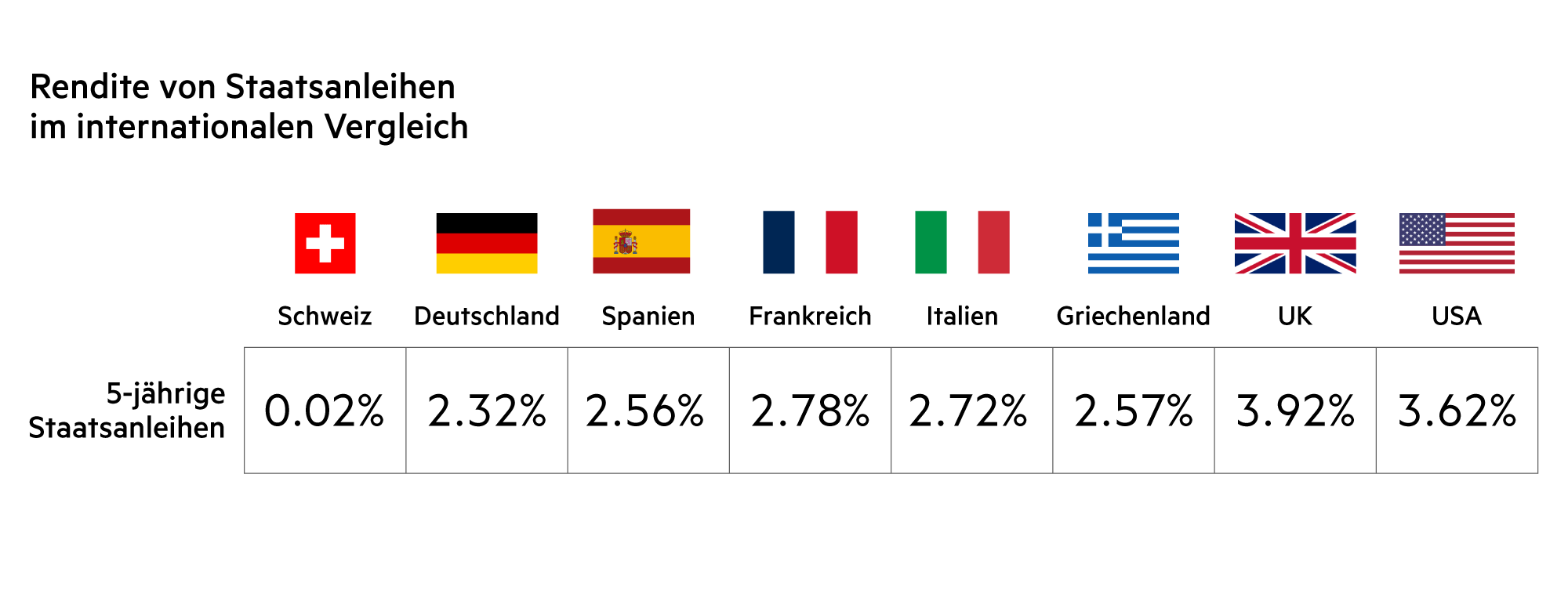

Liquidität, Währung

Die neue Stabilität des Euro

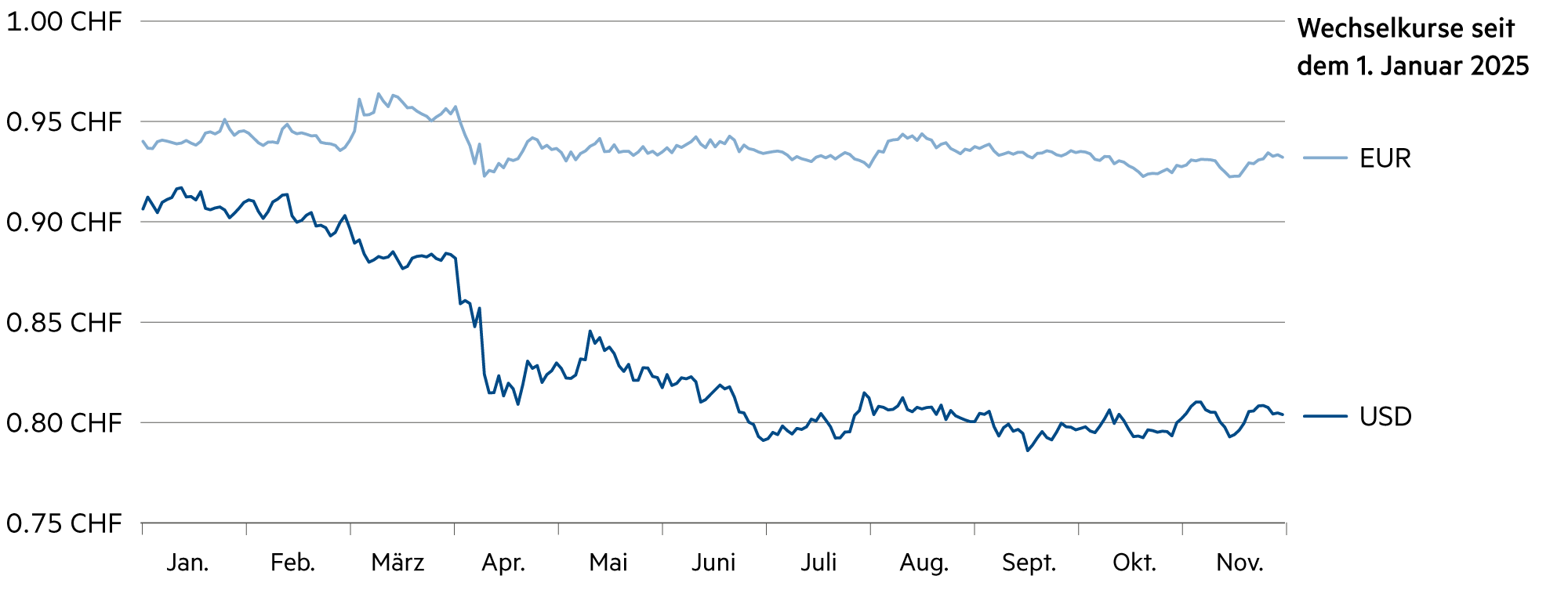

Die Schwankungen des Euros halten sich seit Jahresbeginn in einer engen Bandbreite zum Schweizer Franken. Die neue Stabilität kommt gelegen, denn sie kompensiert die Instabilität und zunehmende Volatilität des Dollars. Letzteres hängt mit zahlreichen geld- und fiskalpolitischen Unsicherheiten zusammen, während sich der Euroraum als rechtssicher und wertstabil erweist.

Weiterlesen Schliessen

Seit Jahresbeginn hat sich der Franken zum Dollar (+12.6%) deutlich stärker aufgewertet als zum Euro (+0.8%). Inflationsdruck gibt es weder in der Schweiz noch im Euroraum. Die Faktoren, welche die Disinflation vorangetrieben haben – sinkende Rohstoffpreise und nachlassender Druck auf die Lieferketten – wirkten südwärts. Angesichts der erwarteten Beschleunigung des Wirtschaftswachstums könnten moderate Lohnsteigerungen und erhöhte Rohstoffpreise die Inflation im Jahr 2026 wieder anziehen lassen.

Darüber hinaus nimmt das Geldmengenwachstum weiterhin zu, was den Inflationsdruck in den nächsten zwei Jahren verstärken könnte. Doch vielmehr dürfte es in den nächsten Jahren weiteren Spielraum für eine Disinflation in Europa geben. Die Umleitung billiger chinesischer Exporte von den USA in europäische Märkte erzeugt einen neuen Disinflationsimpuls, der es der Europäischen Zentralbank (EZB) und der Bank of England (BOE) ermöglichen sollte, bis Ende 2026 weitere Zinssenkungen vorzunehmen – mehr als derzeit vom Markt-Konsens erwartet werden.

Als eine interessante Ergänzung zu Europa bleibt zu erwähnen, dass das Rating von Italien durch die Ratingagentur Moody’s zum ersten Mal seit 23 Jahren verbessert wurde. Der italienische Staatshaushalt erzeugt kontinuierlich einen sogenannten Primärüberschuss (vor Schuldzinsen).

Die Politik von Präsident Donald Trump dominiert die makroökonomischen Aussichten der USA. Selbstverständlich lässt sich über die quantitativen Auswirkungen jedes einzelnen Punktes dieser Agenda streiten. Doch wir kennen die Richtung. Die Erhöhung der Zölle, die lockerere Fiskalpolitik (Steuersenkungen insbesondere für die konsumfreudigen Reichen) und die strengere Einwanderungspolitik dürften den Inflationsdruck in der Wirtschaft verstärken. Die Abwanderung im klassischen Zuwanderungsland sorgt gleichzeitig für ein geringeres Outputpotenzial.

Bestenfalls kann man hoffen, dass die immer stärker politisch beeinflusste Fed mit ihrer Prognose von einem einmaligen Anstieg des Preisniveaus durch Zölle (respektive einer «vorübergehenden» Inflation) recht behält. Aber die Erfahrungen aus den Jahren 2021/22 zeigen, wie falsch die Fed mit ihren Einschätzungen liegen kann. Sie unterschätzte die Entwicklung der Inflationsrate massiv. Wir sind eher der Auffassung, dass die Inflation in den USA in den nächsten Jahren dauerhaft über dem Zielwert bleiben dürfte.

Sollte die Fed in ihrer Reaktionsfunktion auf ihre zwei Ziele (Preisstabilität und Vollbeschäftigung) inskünftig mehr Gewicht dem Arbeitsmarkt und weniger den Inflationsdaten beimessen, könnte das zu stärkeren Leitzinssenkungen führen, als der Markt derzeit erwartet. Vor dem Hintergrund von Finanzbedingungen, die im historischen Vergleich bereits locker sind, dürfte dies gewiss die Wertstabilität des Dollars schwächen.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Verzinsung grösserer Beträge ist bei grossen Banken wieder in die Minuszone geglitten. Auch für Individualkunden dürfte mehr als 0.0% zur Ausnahme werden. |

| Euro / Schweizer Franken |

|

|

Wir rechnen mit einem stabilen Wechselkurs gegenüber dem Euro in den kommenden 12 Monaten. Die Absicherungskosten dürften bei 2.2% p. a. bleiben. |

| US-Dollar / Schweizer Franken |

|

|

GoldmanSachs geht von einer Kursentwicklung von 0.80 auf 0.74 in 12 Monaten aus. Sämtliche öffentlichen Prognosen gehen von einer Abschwächung aus. |

| Euro / US-Dollar |

|

|

Der Euro bewegt sich gegenüber dem Dollar in den kommenden Quartalen von derzeit 1.16 eher nordwärts Richtung 1.20 als südwärts. |