Liquidität, Währung

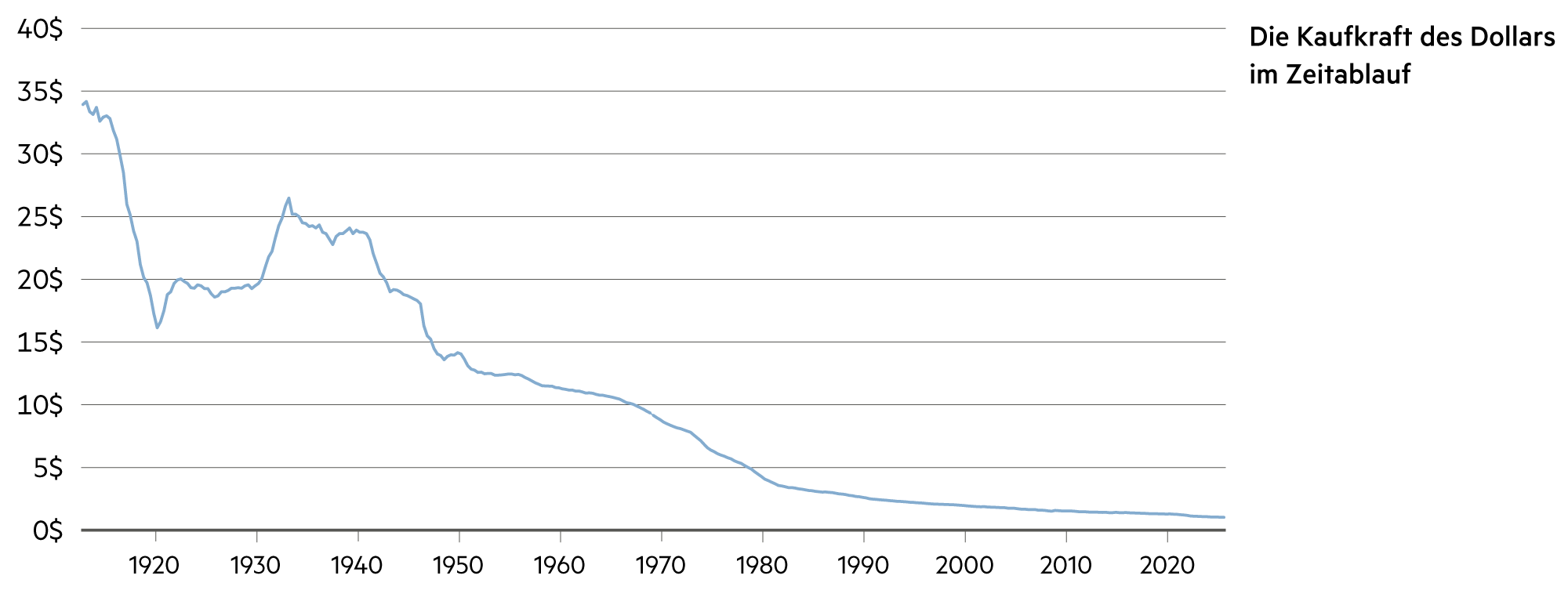

Die sinkende Kaufkraft des Dollars

Je älter die Menschen in den USA werden, desto stärker sind sie vom Wertverlust ihrer Währung geprägt. Vor etwas mehr als hundert Jahren wurde mit dem Federal Reserve Act die gesetzliche Grundlage geschaffen, um die grösste Volkswirtschaft der Welt mit Geld zu versorgen. Doch das Geldangebot wuchs derart rasch, dass damit nicht nur hohe Inflationsraten, sondern auch ein beschleunigter Wertverlust einhergingen.

Weiterlesen Schliessen

1910 konnte man mit einem Dollar noch 30 Hershey Schokoladentafeln kaufen (seine schweizerischen Vorfahren hiessen Hirschi, aber der Name wurde in den USA umgewandelt). Heute kostet eine Milchschokoladetafel im Walmart 1.82 – also 55 mal mehr. Umgekehrt lässt sich errechnen, dass in gut einem Jahrhundert mehr als 98% der Kaufkraft vernichtet wurden. 1.00 Dollar entspricht heute nur der Kaufkraft von weniger als 0.02 Dollar.

Seit der Einführung flexibler Wechselkurse im Jahr 1971 hat der Dollar auch in seinem Aussenwert herbe Einbussen erlitten: -81.4%. Für einen Dollar musste man zunächst noch 4.30 Franken bezahlen, heute sind es noch 79 Rappen. Dieser Kaufkraftverlust hat eine weitere Komponente. Wir müssen auch fortan mit einer jährlichen Werteinbusse von 3% rechnen. Allerdings dürfte der Verlauf kaum linear erfolgen. Deshalb könnte man auf die Idee kommen, die Währung abzusichern. Das kostet derzeit 3.8% jährlich. Im Jahr 2024 hätte es sich nicht gelohnt, im Jahr 2025 schon. Ob es sich 2026 lohnen wird, ist schwer zu prognostizieren.

Die geringeren Währungsabsicherungskosten gegenüber dem Euro (ca. 2.1%) sind Ausdruck einer nachhaltigeren Fiskal- und Geldpolitik sowie einer geringeren Inflations- und Zinsdifferenz. Beim Dollar könnte die politische Vertrauenskrise im 2026 einer Bodenbildung im Weg stehen. In der Vergangenheit hat der Dollar immer dann nachgegeben, wenn die Fed die Zinsen gesenkt hat und die USA nicht in einer Rezession steckten. Darüber hinaus könnten die Märkte ihre Erwartungen hinsichtlich mehrerer Zinssenkungen durch die Fed im Jahr 2026 mit dem Amtsantritt eines neuen, Trump-hörigen Fed-Vorsitzenden noch verstärken. Dazu gesellen sich auch Fragen zur Verbindung des Fed-Vorsitzenden zum Weissen Haus. Das könnte zu einer zusätzlichen Währungsabschwächung führen.

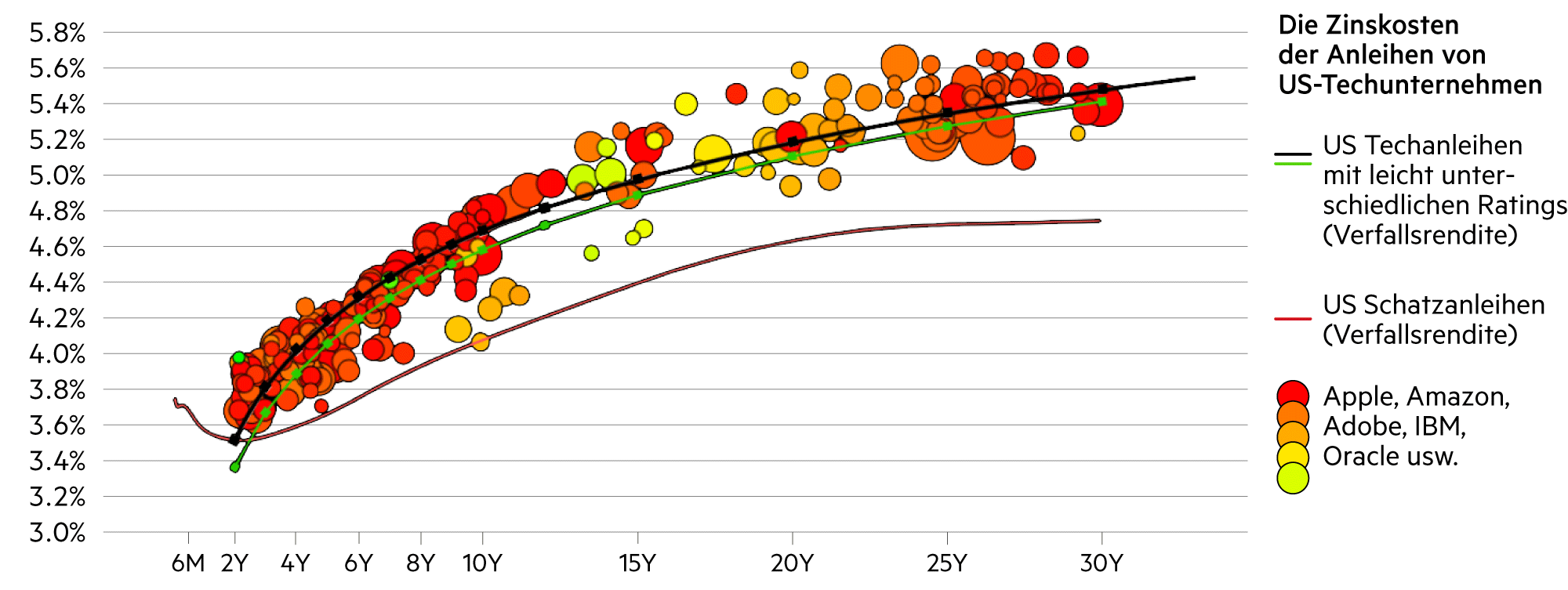

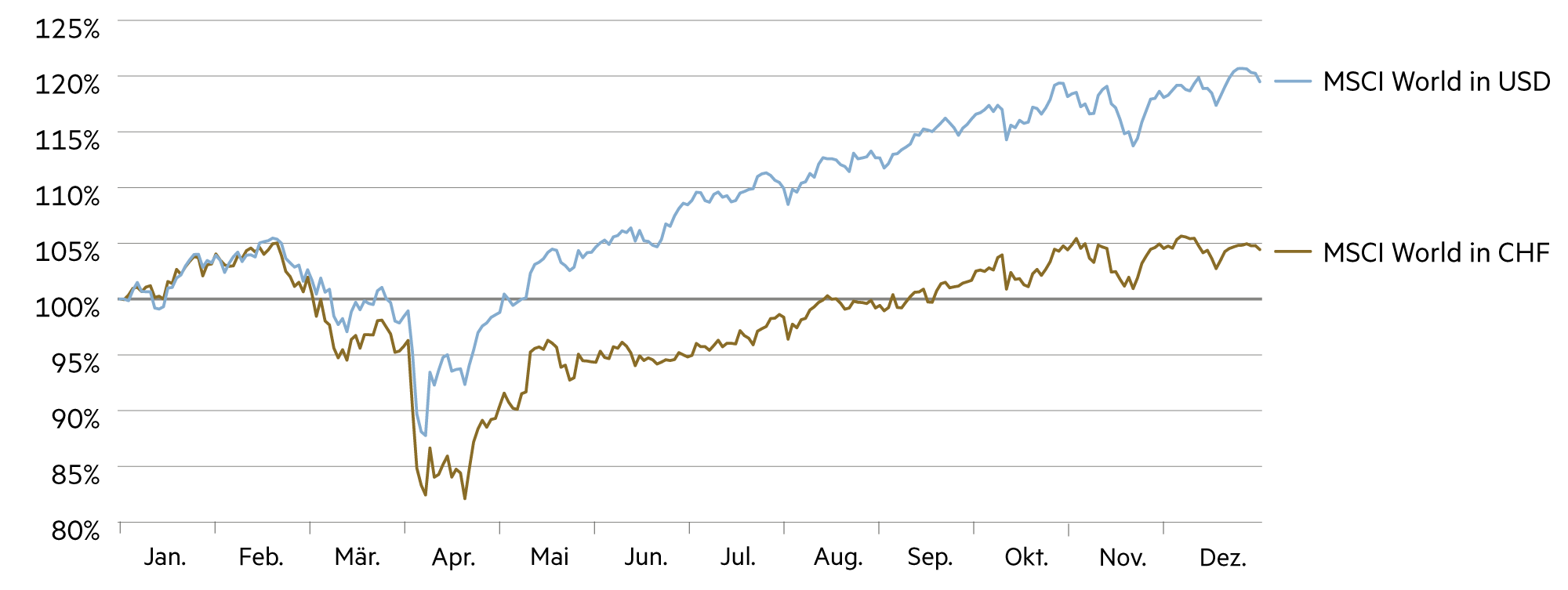

Wichtig in diesem Zusammenhang ist jeweils, ob man die Dollar- oder die Franken-Brille aufsetzt. Im vergangenen Jahr stiegen die US-Aktienmärkte imposant, doch sah die Rendite in Franken konvertiert mässig aus. Der Dow Jones (mit Aktien wie Nvidia, Apple, Amazon, Microsoft, Salesforce, Cisco) stieg +13.0% in Dollar. In Franken resultiert daraus eine Rendite von -1.3% (!). Der Technologie-Index Nasdaq (+20.2% in USD) schnitt in Franken (+5.0%) weniger gut ab als der Schweizer SMI (+14.1%). Und der breite S&P 500 Index aus den USA (+16.1% in USD) lässt sich in magere +1.0% (in CHF) konvertieren.

Auch die chinesische Währung entwickelte sich schwach, so dass der in Hong Kong gehandelte Hang Seng Index (+13.8% in CHF) und der Shanghai/Shenzhen Index CSI 300 (+12.2%) auch nicht aussergewöhnliche Renditen erzeugten – und dies in einem Jahr, das mit DeepSeek den US-Techgiganten einen wichtigen Denkzettel verpasste. Diese mussten rasch lernen: Der technologische Wettbewerb beschränkt sich nicht nur auf die Player im Silicon Valley.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Inflation dürfte an der unteren Grenze des SNB-Zielbandes verbleiben. Weitere Zinssenkungen sind nicht zu erwarten. Auf Bankkontos gibt es keinen Zins mehr. |

| Euro / Schweizer Franken |

|

|

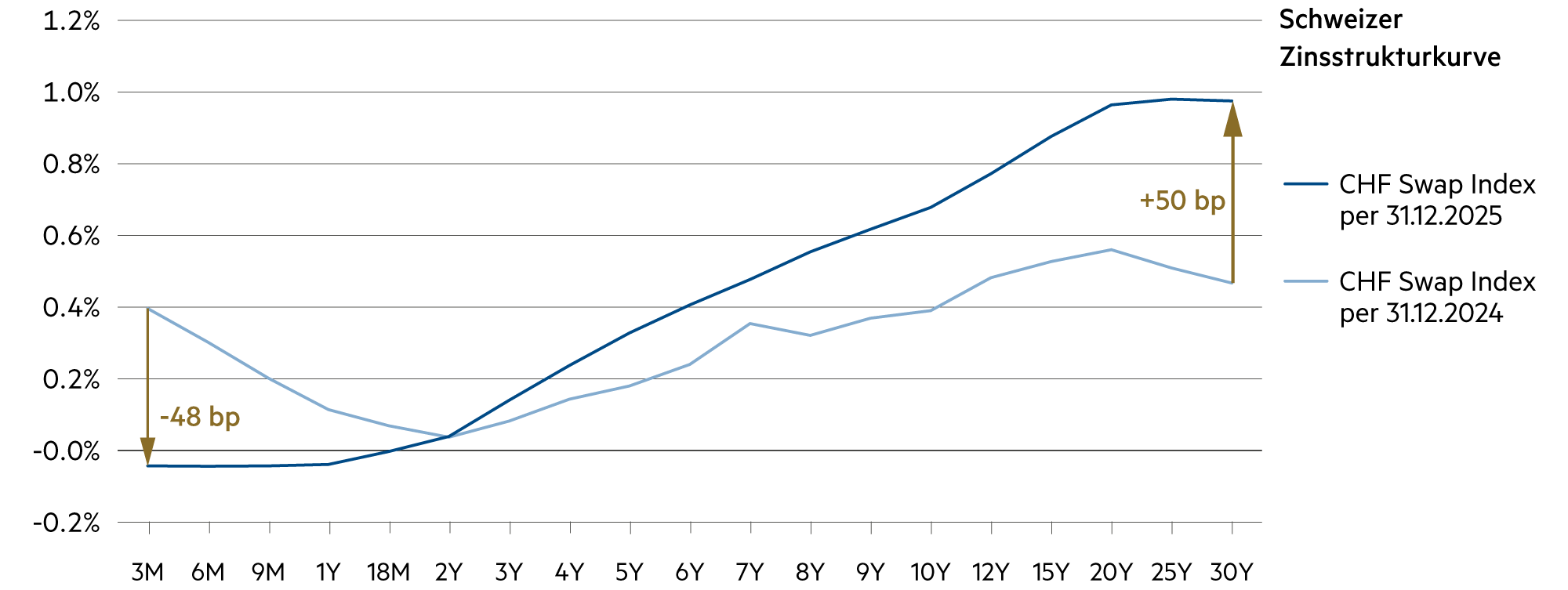

Im Jahr 2025 bewegte sich der EUR/CHF grösstenteils seitwärts. EZB und SNB belassen ihre Leitzinsen, entsprechend stabil bleibt die Zinsdifferenz. |

| US-Dollar / Schweizer Franken |

|

|

Aufgrund der erwarteten Zinssenkungen dürfte der USD bei anhaltend hoher Inflation im 2026 eine weitere Abschwächung erfahren. |

| Euro / US-Dollar |

|

|

Der EUR/USD wertete sich 2025 stark auf. Im Jahr 2026 sehen wir nur noch ein begrenztes Aufwärtspotenzial für den Euro. |