Liquidität, Währung

Mit Augenmass vorgehen

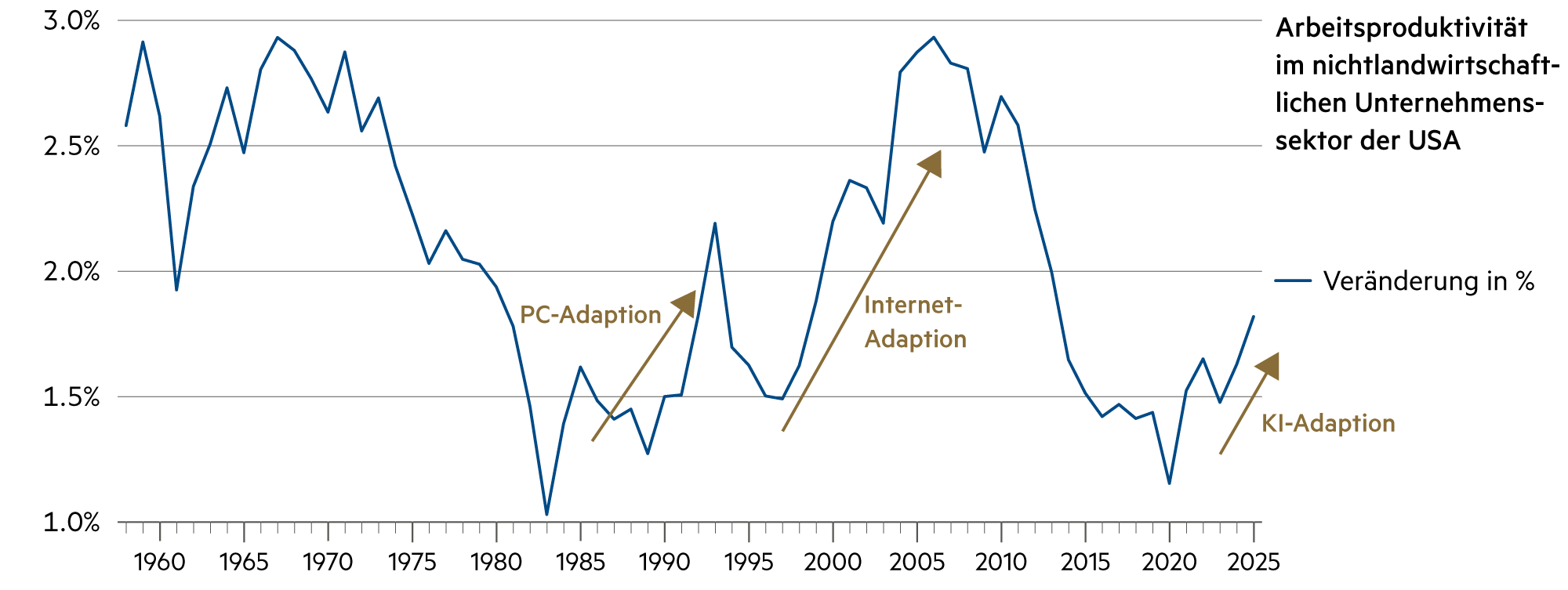

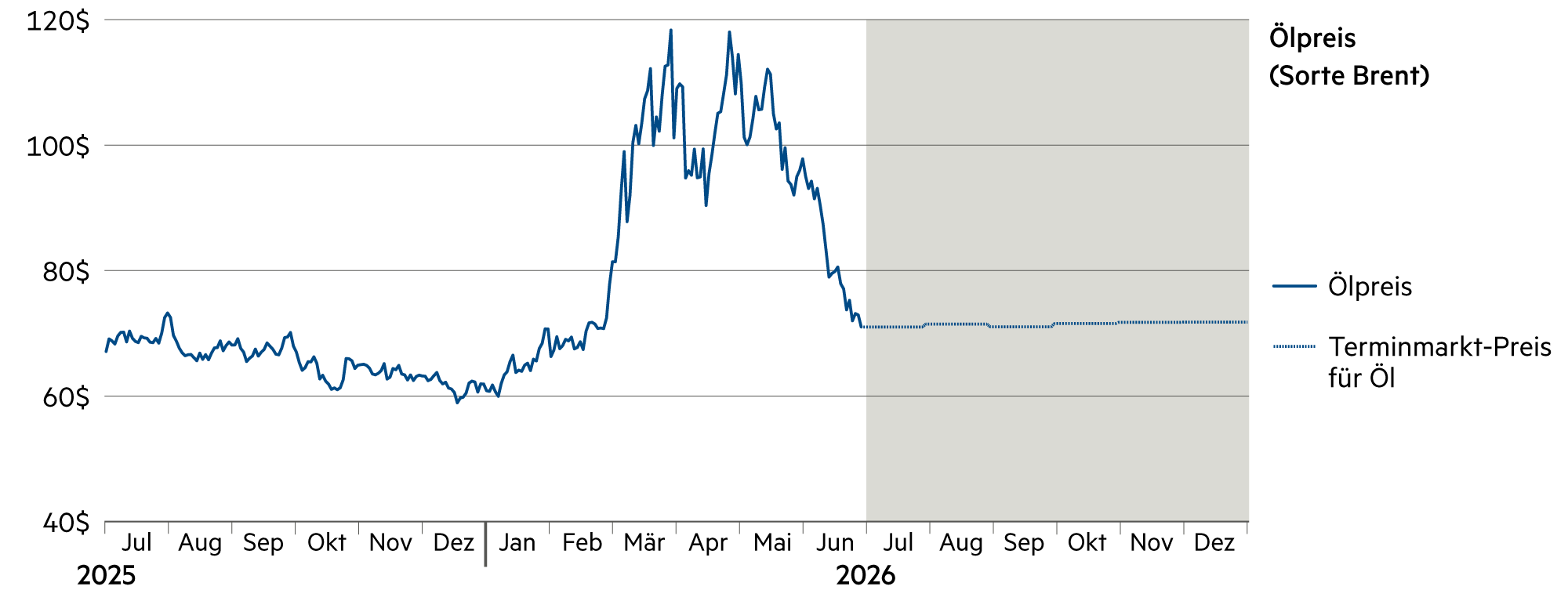

In Zeiten sinkender Energiepreise könnte man in Euphorie verfallen, denn der Prozess der Disinflation umfasst die gesamte Weltwirtschaft. Die Erholung an den Finanzmärkten wird jedoch noch eine Weile dauern, denn die Skepsis bleibt, wie lange der Frieden im Nahen Osten anhalten könnte. Es ist erst Halbzeit im Börsenjahr 2026, und noch immer kann viel geschehen, denn die Wachstumsrisiken in der Weltökonomie sind zahlreich.

Weiterlesen SchliessenMan kann über viele Wachstumsrisiken reden, doch das Stichwort «Währungskrieg» findet erstaunlicherweise eine geringe Beachtung. Dabei handelt es sich um einen massiven Eingriff in die Terms of Trade, was vor allem im Fall von China von besonderer Bedeutung ist.

Vor dem Hintergrund einer zunehmenden Fragmentierung des Welthandels, die durch geopolitische Spannungen, das Wiederaufleben protektionistischer Massnahmen und die Neuausrichtung von Lieferketten gekennzeichnet ist, strukturiert China sein aussenwirtschaftliches Modell mithilfe regionaler Handelsarchitekturen neu.

Das Land beschränkt sich nicht mehr auf seine traditionelle Rolle als «Fabrik der Welt» innerhalb eines konventionellen Globalisierungsrahmens. Peking gestaltet seine Handelsströme nun über regionale Abkommen, gezielte Partnerschaften und spezielle Handelsplattformen, die darauf ausgerichtet sind, seine wirtschaftliche Sicherheit und Autarkie zu stärken, um auch Sanktionen im Falle eines Eingriffs in Taiwan zu überstehen. Diese Strategie dient mehreren Zielen: der Sicherung kritischer Lieferketten, der Diversifizierung der Exportmärkte und der Gestaltung von Wertschöpfungsketten, in denen China weiterhin das industrielle, logistische und regulatorische Gravitationszentrum bleibt.

Verbunden mit der klaren Absicht, weiterhin starken Einfluss auf Produktions-, Vertriebs- und Importströme auszuüben, ist auch die Währungspolitik. Einer der gravierendsten Eingriffe in die Weltwirtschaft ist die Währungsmanipulation der chinesischen Landeswährung. China wird von westlichen Handelspartnern vorgeworfen, den Yuan (Renminbi) systematisch zu unterbewerten, um sich unfaire Wettbewerbsvorteile durch billigere Exporte zu verschaffen und heimische Industrien zu schützen. Die Handelsvorteile sind offensichtlich.

Der Handelsüberschuss von China im Umfang von rekordhohen 1’200 Milliarden Dollar (im Jahr 2025, d. h. in einem Jahr mit einem maximalen Zollstreit) müsste in einem Markt mit frei konvertierbaren Währungen zu einer Aufwertung des Yuan führen. Steigt beispielsweise die europäische Nachfrage nach chinesischen Gütern stärker als umgekehrt, sinkt die Nettonachfrage nach Euro (und steigt jene nach Yuan). Damit müsste der Euro gegenüber dem Yuan abwerten, europäische Produkte würden in Relation zu jenen aus China günstiger und die Handelsbilanz würde tendenziell wieder ausgeglichen.

Stattdessen steht die Währung im Vergleich zum Euro und auch zum Dollar am selben Ort wie vor vielen Jahren. Die chinesische Zentralbank lässt keinen freien Handel zu und reguliert die Geldströme in und aus dem Ausland sehr strikt. Damit wird verhindert, dass freie Marktkräfte den Wert der Währung nach oben treiben. Leidtragend sind die entsprechenden Länder mit chinesischen Importgütern, z. B. Elektromobilen. Diese sind durch die massive Währungsmanipulation rund 40% günstiger, als dies in einem Markt mit freien Währungen der Fall wäre.

Analysen des Instituts der deutschen Wirtschaft aus dem Jahr 2025 unterstreichen, dass die chinesische Zentralbank eine Aufwertung des Yuan gegenüber dem Euro nicht nur verhindert, sondern dadurch auch massive Preisnachteile und Wettbewerbsverzerrungen für europäische Unternehmen herbeiführt. Aus europäischer Sicht resultiert durch die chinesische Währungsmanipulation ein subventionsähnlicher Vorteil für alle chinesischen Firmen.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die SARON-Swapsätze bleiben bis 9 Monate Laufzeit weiterhin leicht im Minusbereich. 10-jährige Swapssätze liegen bei +0.5%. |

| Euro / Schweizer Franken |

|

|

Mit 0.92 zeigt der Euro auch Ende Juni seine Stärke, weil selbst die EZB bislang «keine Zweitrundeneffekte» in der Inflationsentwicklung entdeckte. |

| US-Dollar / Schweizer Franken |

|

|

Mit 0.81 liegt der Wechselkurs USD/CHF Ende Juni rund 1% höher als zu Jahresbeginn, wobei die Schwankungen grösser ausfielen als beim Euro. |

| Euro / US-Dollar |

|

|

Die USA gehören nach wie vor zu den wenigen grossen Volkswirtschaften, die derzeit gleichzeitig Wachstum, Rendite und Liquidität (was den USD stärkt) bieten. |