Liquidités, devises

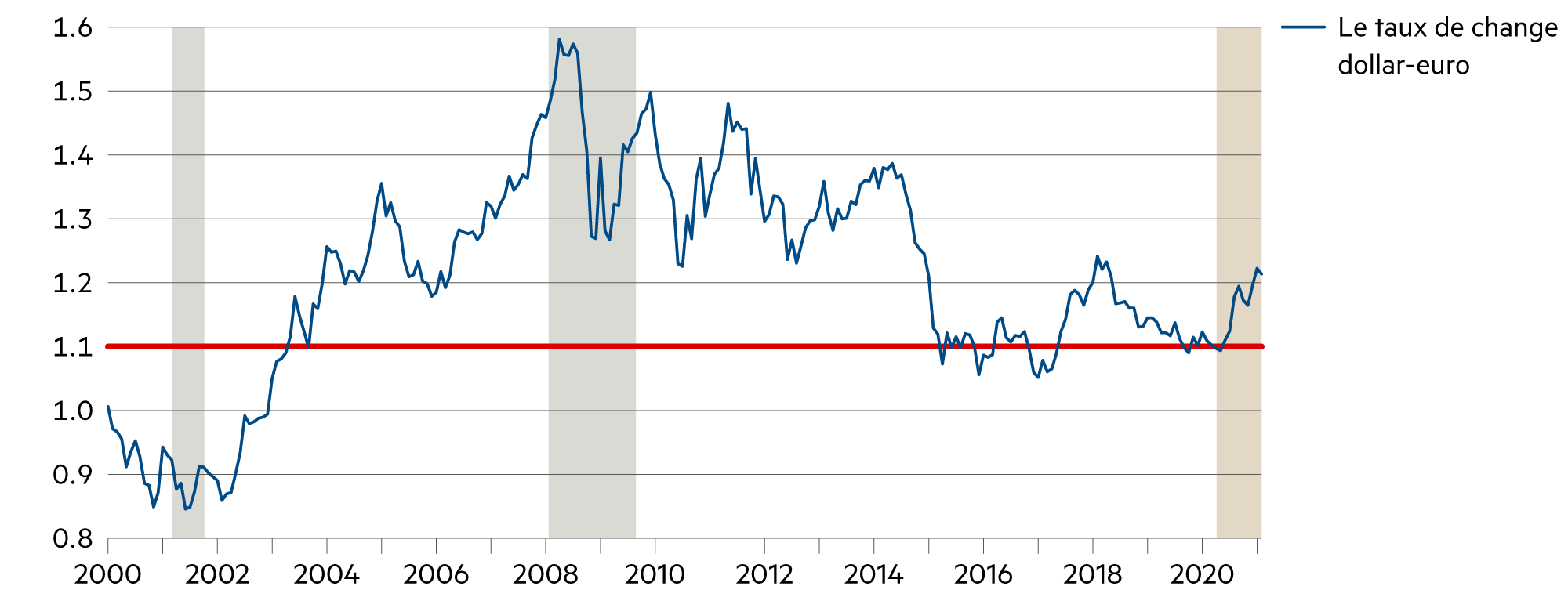

20 ans d'un euro robuste

La banque centrale américaine continue de maintenir des conditions de financement souples. Elle reste fidèle à la position qu’elle a maintenue jusqu’à présent, qui est d’attendre de percevoir une forte pression inflationniste et un marché de l’emploi en nette amélioration pour élever les taux d’intérêt. Outre la proposition fiscale faite à une hauteur de 1.9 billion de dollars (presque 10% du PIB), un deuxième plan sera également lancé au mois de février. L’euro n’en est guère affecté.

En savoir plus Fermer

Différentiels de taux d’intérêt, écarts d’inflation, parités de pouvoir d’achat, flux commerciaux et flux de capitaux: tout cela a une influence sur le taux de change. L’évolution d’une paire de devises est néanmoins difficilement prévisible. Qui aurait cru que l’euro deviendrait une monnaie plus forte que le dollar américain?

Il est clair qu’il y a 20 ans, personne n’aurait imaginé que l’euro prendrait le pas sur le dollar, alias la «devise-clé». Mais tel est le cas désormais: les dettes publiques dans la zone euro sont bien moins élevées qu’aux États-Unis (même en tenant compte des «pêcheurs» que sont l’Italie et la Grèce). La croissance économique y est comparable, mais le taux d’épargne demeure bien plus élevé dans la zone euro.

Même si une grande économie nationale s’endette au sein de la zone euro (p. ex. l’Italie), cet endettement a lieu en grande partie à l’égard des ménages privés et des entreprises avec leurs excédents d’épargne à l’intérieur du pays. À cela s’ajoute le fait que la balance commerciale et celle des paiements courants dans la zone euro affichent une positivité quasi «chronique». Tout cela engendre des effets positifs à long terme pour l’euro et veille à des taux d’intérêt bien plus faibles que ceux pratiqués par exemple aux États-Unis.

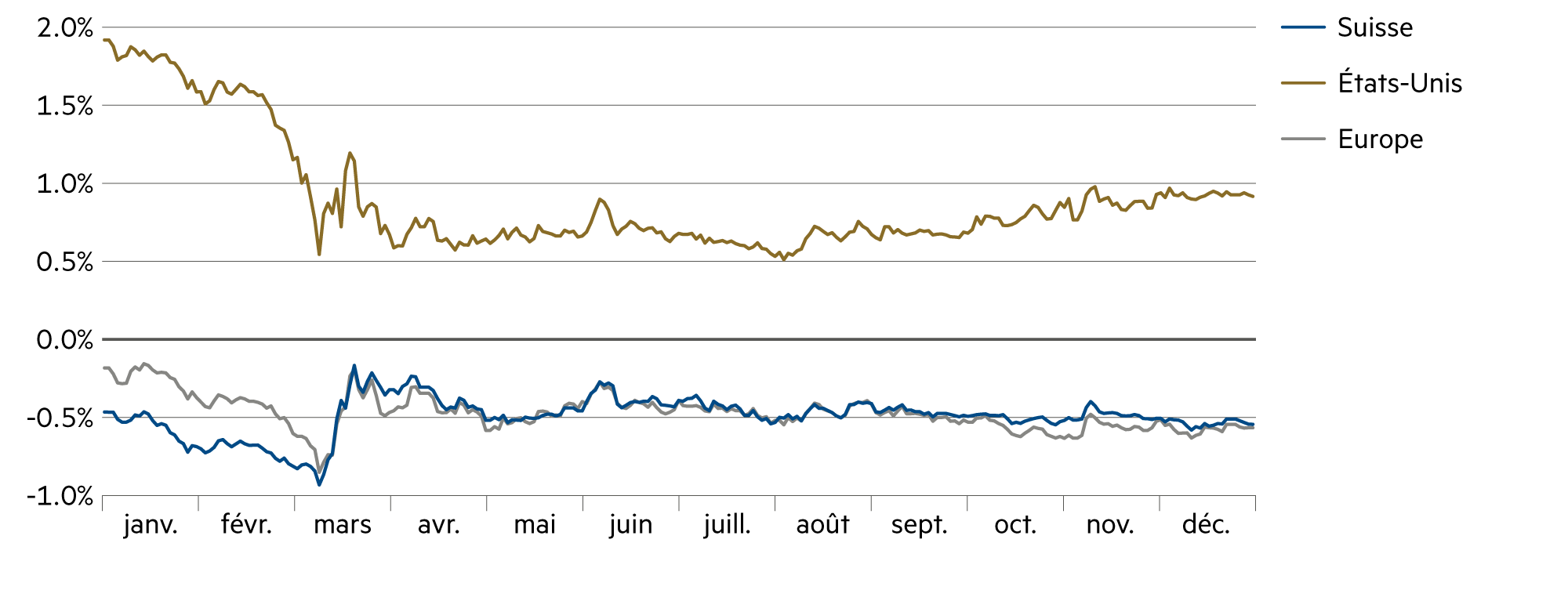

Désormais, même les rendements des obligations d’État à dix ans de l’Espagne et du Portugal se situent à 0,0%. Les États-Unis doivent en revanche payer 1,1% d’intérêts afin d’écouler des bons à dix ans du Trésor américain («US Treasuries») sur le marché des capitaux.

Nous nous attendons encore à une évolution modérée du dollar en 2021. La tendance à la baisse est de nature tout aussi cyclique que structurelle. Cependant, celle-ci ne devrait pas atteindre immédiatement -10% comme au cours des 12 derniers mois. En effet, les taux d’intérêt sur les obligations à long terme du Trésor américain pourraient continuer à augmenter.

D’autre part, le gouvernement américain n’a aucun intérêt à avoir des taux d’intérêt plus élevés. La nouvelle administration à la Maison Blanche s’est engagée à donner une vaste impulsion fiscale, un objectif qui figurait déjà au cœur de la campagne de Biden. Yellen, la nouvelle ministre des Finances, est récemment entrée en scène devant les législateurs et a, avec détermination, réclamé un grand cycle de dépenses en vue de remettre sur les rails l’économie qui se trouve au plus bas.

Concernant le poids de la dette qui ne cesse d’augmenter et qui, subitement, inquiète les républicains conservateurs, Yellen a plaidé en faveur de l’intérêt bien plus grand du «grand commerce à l’heure actuelle» comparé aux souffrances économiques que l’on est condamné à vivre sans un plan de grande envergure. Selon Yellen, un taux d’intérêt plus bas permettrait également un niveau plus élevé de dépenses fiscales, sachant que le rapport entre dépenses d’intérêts et PIP serait maintenu sous contrôle.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Le nombre de comptes bancaires suisses affichant une rémunération ou structure tarifaire négative a atteint un niveau record historique. |

| Euro / Franc suisse |

|

|

Avec la relance en Europe et dans l'économie mondiale, la pression de placement sur le franc suisse diminue un peu. |

| Dollar américain / Franc suisse |

|

|

Le dollar devrait continuer à se négocier dans une marge de fluctuation étroite tournant autour de 0.90. En cas de hausse des taux d'intérêt à long terme américains, un revirement de tendance pourrait survenir. |

| Euro / Dollar américain |

|

|

La paire de devises principale a évolué juste au-dessus de 1.20. Le dollar ne progresse que dans la mesure où les taux d'intérêt à long terme américains affichent une tendance à la hausse durable. |