Liquidität, Währung

Der Euro ist in der Krise stark

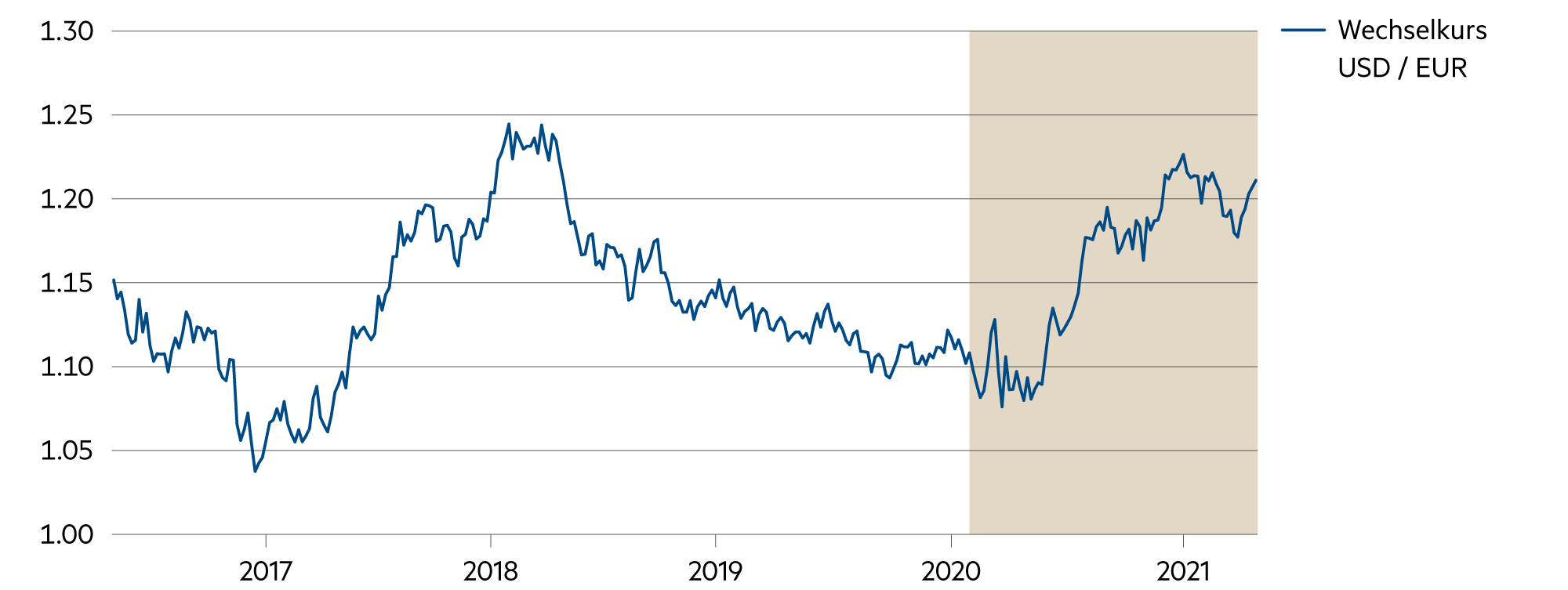

Der Wechselkurs des Euros legt auch in der Pandemie-Krise zum Dollar deutlich zu und zeigt sich trotz tiefen Zinssätzen von seiner stärksten Seite. Momentan liegt er knapp 10% höher als im letzten Frühjahr. Auch in der Bevölkerung gewinnt die Währung an Unterstützung. 79% der Menschen in der Eurozone sprachen sich in Umfragen zuletzt für die Währungsunion und den Euro aus – so viele wie nie zuvor.

Weiterlesen Schliessen

Die US Fed hält an ihrer Geldpolitik fest, belässt die Leitzinsen zwischen 0.0% und 0.25% und setzt das Anleihekaufprogramm im bisherigen Umfang von monatlich mindestens 120 Milliarden Dollar weiterhin fort. Damit sollen die Finanzkonditionen günstig gehalten werden und so den Kreditfluss an Haushalte und Unternehmen unterstützen. Die Zentralbank bekräftigt die Absicht, diese Geldpolitik fortzusetzen, bis die maximale Beschäftigung erreicht sei und die Inflation die 2% Marke für einige Zeit übersteigt. Das entspricht dem Ziel, eine «durchschnittliche» Inflation von 2% zu erreichen.

Das lässt dem Euro mehr Entwicklungsraum. Mit knapp 1.21 ist er für US Investoren deutlich teurer als vor Jahresfrist. Damit bewegt sich der meistgehandelte Devisenkurs wieder Richtung Fünfjahreshoch. Auch gegenüber dem Franken hat der Euro zugelegt, zuletzt auf 1.10. Das sind rund 5% mehr als im vergangenen Frühjahr.

Der Gemeinschaftswährung wurde vor zehn Jahren der Tod prophezeit. Doch es kam ganz anders. Portugal hat sich zu einem soliden EU-Land entwickelt. Spanien nimmt trotz aller innenpolitischen Probleme wieder Kurs auf einen soliden industriellen Aufschwung, gepaart mit einem herausragenden touristischen Angebot.

Der Kleinstaat Griechenland wurde in der Gemeinschaft aufgefangen, vor zehn Jahren einem wichtigen Reformprogramm unterzogen und gilt mittlerweile wieder als kreditwürdig. Die Wirtschaft dürfte um 4% im laufenden Jahr und um 5% im kommenden Jahr wachsen. Deshalb erhöhte kürzlich Standard & Poor’s das Rating von Griechenland auf ein solides «BB» mit einem «positiven Ausblick». Die zehnjährigen Staatsanleihen von Griechenland werden gegenwärtig mit einer Rendite von 0.9% gehandelt.

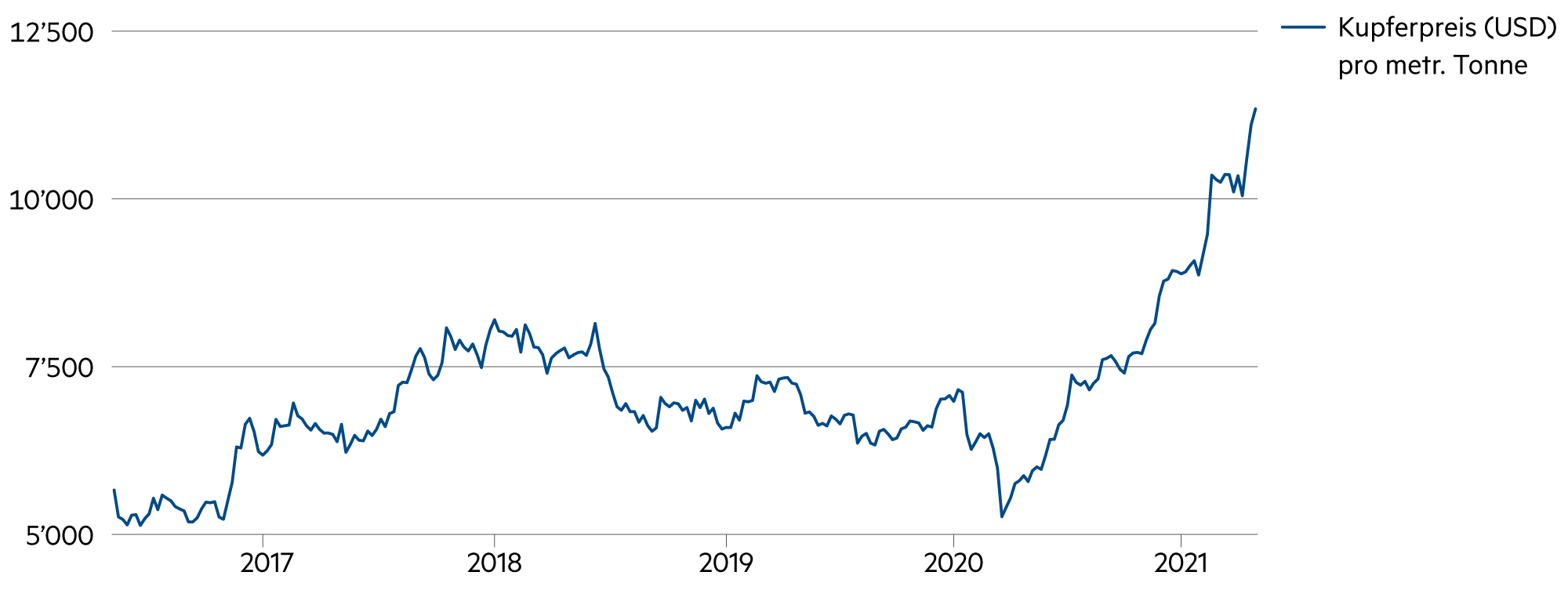

Die grösste Verbesserung der Eurozone hat jedoch unlängst in Italien stattgefunden. Seit dem Amtsantritt Mario Draghis als Ministerpräsident hat sich in Italien eine gefestigte Reformabsicht entwickelt. Die Stärke des Euros zeigt sich auch andernorts: Der kräftige Preisanstieg bei den Rohstoffen, die in der Regel in Dollar gehandelt werden, wird durch die starke Wechselkursentwicklung gemildert. Die Konsumenten in der Eurozone profitieren von der stärkeren Währung dadurch, dass die Inflationsrate tiefer liegt als in den USA. Aller Voraussicht nach dürfte dies so bleiben.

Auch für den Schweizer Investor resultiert eine gute Nachricht aus der starken Euro Entwicklung. Wenn der Wechselkurs sich Richtung Kaufkraftparität entwickelt, resultieren satte Währungsgewinne für die Schweizer Exportwirtschaft.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Neue Gerichtsurteile sorgen für eine verstärkte Unsicherheit, wie weit die Negativverzinsung der Banken gehen kann und gehen wird. |

| Euro / Schweizer Franken |

|

|

Wir können im Zuge des europäischen Aufschwungs weiterhin mit einer Erstarkung des Euro rechnen. Es kann sich aber auch eine Seitwärtsbewegung ergeben. |

| US-Dollar / Schweizer Franken |

|

|

Der Dollar hat im April erhebliche Werteinbussen erlitten. Dagegen ist als «Rohstoffwährung» der kanadische Dollar erstarkt. |

| Euro / US-Dollar |

|

|

Der starke Euro könnte sich im Laufe des Jahres – nach einer Phase der Seitwärts-bewegung – weiterhin leicht nach oben entwickeln. |