Liquidités, devises

Les fluctuations du dollar doivent être prises en compte dans les réflexions

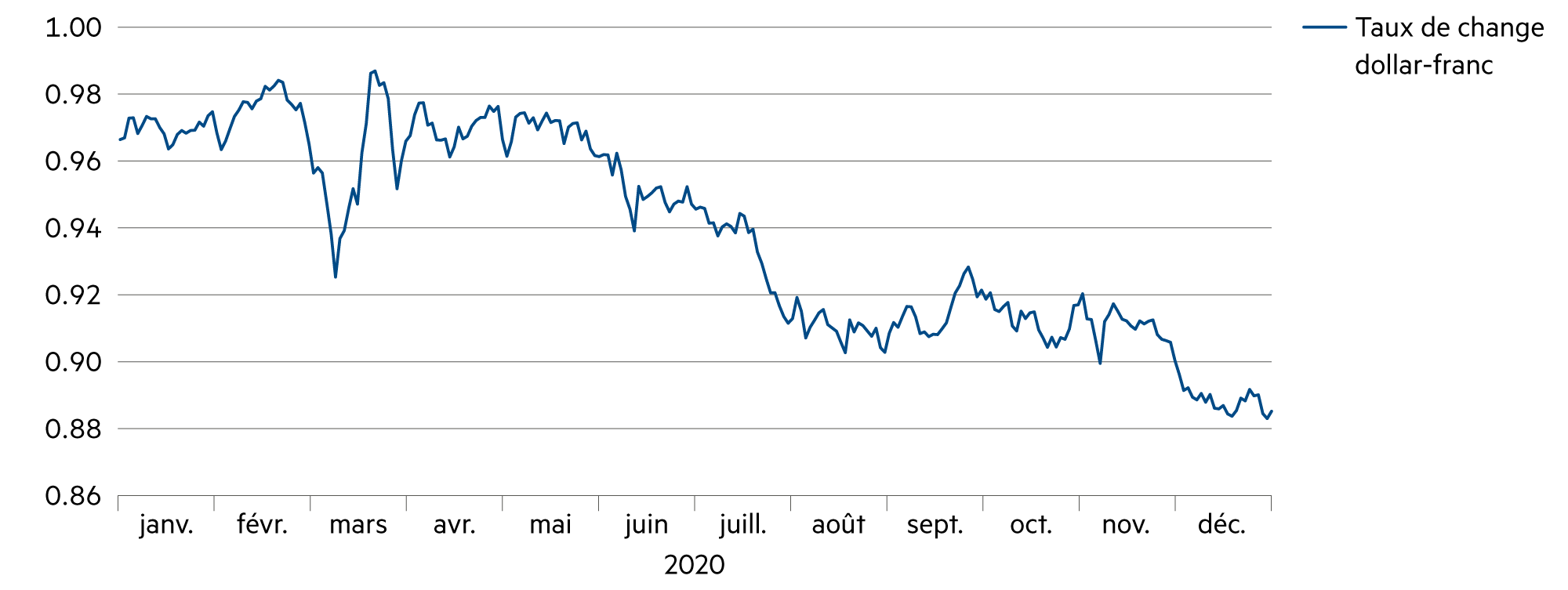

L’année passée fut également exceptionnelle d’un point de vue monétaire. Dans la crise économique depuis longtemps la plus grande, le dollar a essuyé une chute d’une ampleur insoupçonnée à titre de devise-clé internationale: le dollar a perdu 8,4% de valeur par rapport au franc suisse et a terminé l’année juste au-dessus de son point le plus bas situé à 0.88. Avec un niveau de 1.08, l’euro est quant à lui resté relativement stable par rapport au franc suisse tout au long de l’année.

En savoir plus Fermer

Nombreux sont les prix qui, à l’international, sont comparés en dollar. C’est tout à fait logique, mais il convient toutefois d’émettre une réserve. Si la monnaie de référence de l’investisseur concerné est par exemple le franc suisse, il faut bien se rendre compte qu’un placement dans la monnaie étrangère est exposé non seulement au risque correspondant lié au prix, mais également à un risque de change. Selon la monnaie, ce risque peut être important, avant tout si la monnaie correspondante tombe en disgrâce à l’international.

Dans le commerce international, deux monnaies ont gagné en importance: le yuan chinois et l’euro européen, au détriment du dollar américain. En décembre 2020, le dollar a chuté dans un creux pluriannuel. L’année dernière, celui-ci a perdu 6,6% de valeur par rapport à la monnaie chinoise, 8,2% par rapport à l’euro, et 8,4% par rapport au franc suisse. Par ailleurs, par rapport au yen japonais, le dollar a perdu 4,9% de valeur, et même par rapport à la livre britannique meurtrie, celui-ci a perdu 2,9% de valeur.

Même la Banque nationale suisse préfère désormais détenir des actions américaines plutôt que des obligations du Trésor américain. Les obligations du Trésor américain demeurent certes tout à fait liquides, mais elles ne génèrent quasi aucun rendement et sont exposées à un risque élevée de dévaluation. Il est vrai que, pour se protéger contre ce risque, il est possible de s’assoir sur des placements liquides, mais ces derniers sont pourvus d’un rendement négatif qui se veut parfois inférieur à -1,0%. Il existe alors un autre risque qui n’a pas encore été abordé, à savoir la perte du pouvoir d’achat en raison de la hausse de l’inflation. Ceci devrait avant tout veiller à ce que le dollar continue à s’affaiblir, même si cette tendance à la baisse devrait perdre en dynamisme dans le courant de l’année 2021.

Dans un environnement de monnaie faible, il est très facile de se rendre riche. L’an passé, le marché d’actions suisse a par exemple progressé de 0,8% (en franc suisse). Ainsi, plus d’un investisseur local se sent insatisfait et jette un œil de l’autre côté de l’Atlantique. Là-bas, le Dow Jones industriellement diversifié (avec une part importante d’actions technologiques telles qu’Apple, Microsoft, Salesforce, etc.) a progressé de 7,3%.

Convertie en franc suisse, la performance du Dow Jones s’élevait toutefois à -1,8% et donc à un niveau plus faible que le SMI. À des fins de comparaison, il est également possible de considérer le SMI en dollar. Ainsi considéré, cet indice a progressé de bien 10,5% l’an passé. Dans ce contexte, il parait également utile d’intégrer encore la volatilité, grandeur pour les fluctuations des actions. Alors que la volatilité au SMI se situait à 24,3% l’an passé, son niveau était plus de 50% supérieur au Dow Jones, avec 37,2%.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

En raison de la confiance légitime quant à une forte reprise conjoncturelle, la tendance devrait être de plus en plus à la conversion des placements nominaux en placements réels. |

| Euro / Franc suisse |

|

|

L'an passé, la volatilité de ce taux de change est restée relativement faible. Nous pouvons encore tabler sur une valeur de 1.08, avec une légère tendance à la hausse. |

| Dollar américain / Franc suisse |

|

|

Finalement, le dollar a évolué entre 0.88 et 0.89, soit un peu moins de 8 à 9% plus bas qu'il y a un an. Une inversion de tendance n'est pas perceptible actuellement. |

| Euro / Dollar américain |

|

|

La paire de devises principale a finalement évolué à 1.22 (+9% en l'espace d'un an). Ces derniers mois, l'euro a connu une forte réévaluation. |