Liquidités, devises

Les taux directeurs baissent en Europe

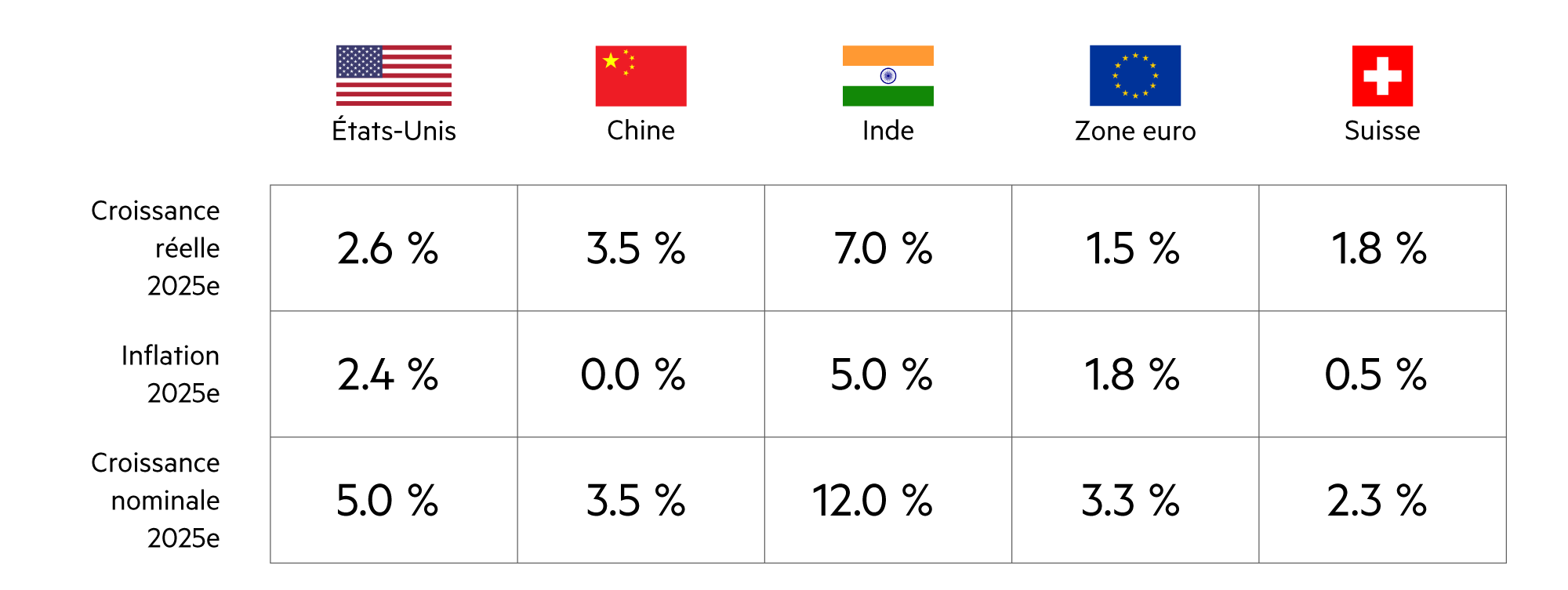

En raison des défis géopolitiques et économiques persistants, aucune dynamisation de la croissance économique mondiale n’est en vue. Toutefois, la conjoncture devrait bénéficier d’investissements publics et privés élevés, de dérégulations et des réductions d’impôts. En Europe, nous tablons toujours sur des marchés du travail robustes, des salaires réels en hausse et des chiffres de consommation intacts, soutenus par des taux directeurs en baisse.

En savoir plus Fermer

Cette année, la Banque centrale européenne (BCE) devrait quasiment diviser par deux son taux directeur de 3.0 %, ce qui engendrerait également une diminution de la valeur extérieure de l’euro et renforcerait la compétitivité. Ces deux dernières années, l’euro a perdu 4.9 % par rapport au franc.

Le dollar a connu des fluctuations bien plus importantes de son cours. En 2023, il a perdu par vagues un peu plus de 9 % par rapport au franc suisse. Il s’est rattrapé au cours des cinq premiers mois de 2024, pour tout reperdre à nouveau fin septembre. Au dernier trimestre, le dollar a gagné 8 % et n’est plus que 2 % plus faible qu’il y a deux ans. Pourtant, la pression à la dévaluation persiste et l’évolution du taux de change est loin d’avoir atteint la stabilité. Ces dernières années, le taux d’inflation a toujours été plus élevé aux États-Unis qu’en Suisse. En fonction de la méthode de mesure et de la période, la valeur moyenne du différentiel d’inflation est de 2.3 points de pourcentage. Si l’on prend la période des dix dernières années, il est ainsi possible de déduire approximativement que le potentiel de dévaluation annuel s’élève à 2.3 % environ. Des écarts sont possibles sur le court terme, mais pas sur le long terme.

En Suisse comme dans la zone euro, l’on peut s’attendre à ce que les taux directeurs continuent à baisser. En revanche, la croissance aux États-Unis devrait être plus élevée, ce qui devrait également aller de pair avec des taux d’inflation plus élevés. C’est la raison pour laquelle les attentes de baisse des taux directeurs sont nettement moins fortes aux États-Unis, ce qui permet de déduire que le dollar devrait rester relativement vigoureux pendant quelques trimestres.

Au cours de ces dernières années, l’écart de productivité et de croissance entre les États-Unis et l’Europe s’est creusé dans tous les pays et tous les secteurs. En Suisse, le taux d’inflation est faible, et la Banque nationale suisse pourrait à nouveau abaisser son taux directeur lors de son examen de la situation économique et monétaire de mars 2025. Une telle baisse aurait pour effet de réduire quelque peu la pression structurelle à la hausse sur le franc suisse.

Nous excluons néanmoins pour l’heure des baisses plus importantes et un retour à une nouvelle période de taux directeur négatif. En Suisse, les taux d’inflation resteront faibles pour le moment. La diminution de 10 % en moyenne des prix de l’électricité devrait faire baisser le taux d’inflation de 0.2 point de pourcentage. A cela s’ajoutent des loyers plus bas en raison d’une baisse du taux d’intérêt de référence pour les loyers.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Les taux de swap à six mois (0.3 %) sont encore plus élevés que ceux à 12 mois (0.1 %), mais la tendance à la rémunération nulle des comptes d’épargne est indéniable. |

| Euro / Franc suisse |

|

|

La BCE devrait probablement réduire son taux directeur bien davantage que la BNS. Toutefois, nous tablons sur un taux de change stable en 2025. |

| Dollar américain / Franc suisse |

|

|

Au second semestre, le dollar pourrait se déprécier de 4 % à 5 %. A court terme, rien ne semble pouvoir ébranler sa stabilité à 0.91. |

| Euro / Dollar américain |

|

|

En dépit des écarts croissants de taux d’intérêt, nous prévoyons une appréciation progressive de l’euro par rapport au dollar. |