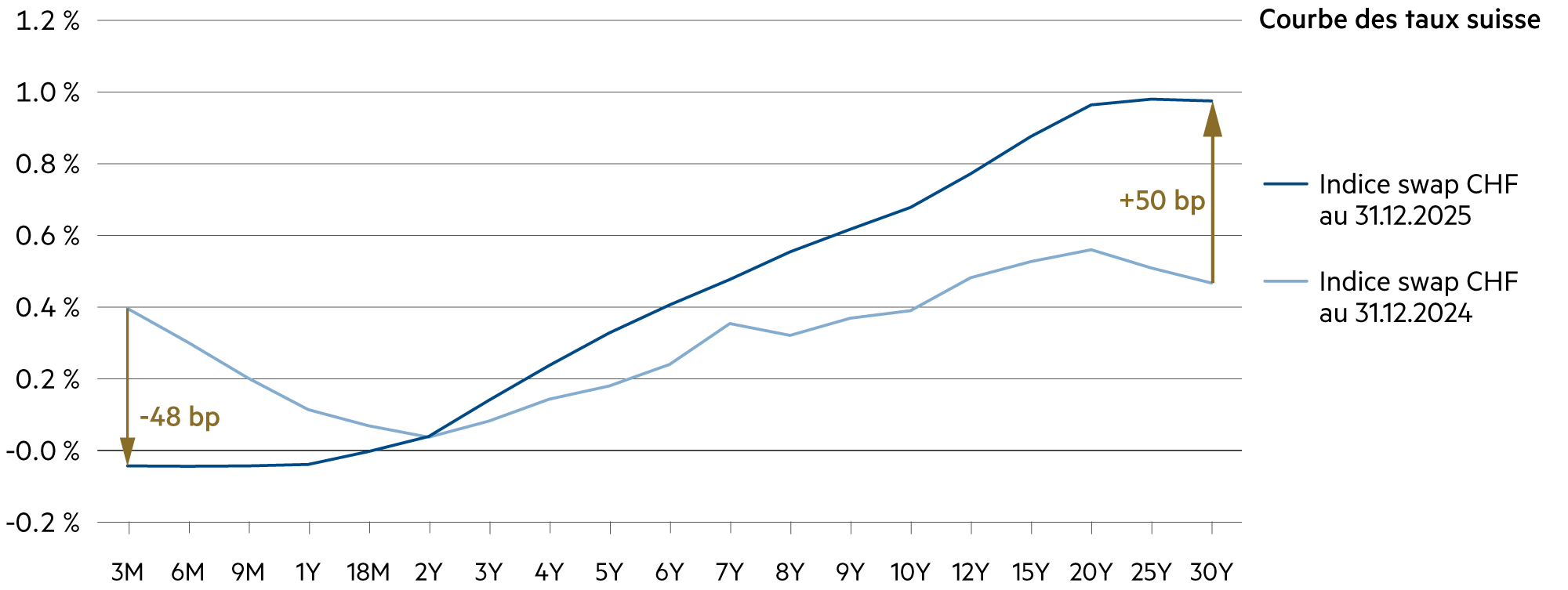

Liquidités, devises

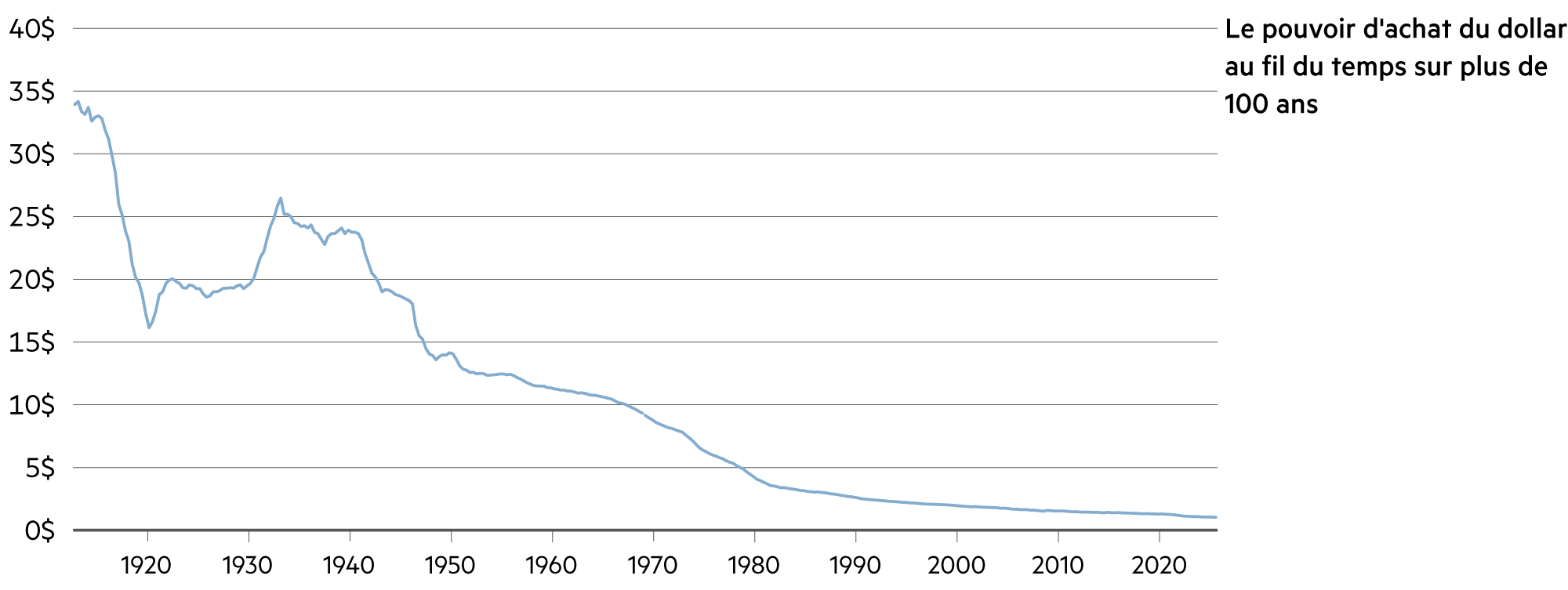

Baisse du pouvoir d'achat du dollar

Plus les Américains vieillissent, plus ils sont fortement touchés par la perte de valeur de leur monnaie. Il y a un peu plus de cent ans, le Federal Reserve Act a créé la base légale permettant de fournir de l’argent à la plus grande économie mondiale. Mais l’offre monétaire a augmenté à une telle vitesse qu’elle s’est accompagnée non seulement de taux d’inflation élevés, mais également d’une perte de valeur accélérée.

En savoir plus Fermer

En 1910, il était encore possible d’acquérir 30 tablettes de chocolat Hershey (ses ancêtres suisses s’appelaient Hirschi, mais le nom a été modifié aux États-Unis). Aujourd’hui, une plaque de chocolat au lait coûte 1.82 dollar chez Walmart, soit 55 fois plus. À l’inverse, on peut calculer que la population a perdu plus de 98 % de son pouvoir d’achat en un peu plus d’un siècle. À l’heure actuelle, un dollar représente moins de 0.02 dollar en termes de pouvoir d’achat.

Depuis l’introduction des taux de change flexibles en 1971, le dollar a également subi de lourdes pertes s’agissant de sa valeur extérieure : -81.4 %. A l’époque, il fallait débourser 4.30 francs pour un dollar, contre 79 centimes aujourd’hui. Cette perte de pouvoir d’achat présente une autre composante. Désormais, il y a lieu de s’attendre à une perte de valeur annuelle de 3 %, même si cette évolution ne devrait guère être linéaire. Pour cette raison, on pourrait avoir l’idée de couvrir la monnaie, ce qui coûte actuellement 3.8 % par an. En 2024, cela n’en aurait pas valu la peine, mais en 2025, oui. Pour 2026, il est difficile de faire des pronostics.

Les coûts de couverture de change inférieurs en comparaison avec l’euro (environ 2.1 %) sont l’expression d’une politique fiscale et monétaire plus durable ainsi que d’un écart d’inflation et de taux d’intérêt plus faible. Pour le dollar, la crise de confiance politique pourrait faire obstacle à une stabilisation en 2026. Par le passé, le dollar a toujours perdu de la valeur quand la Fed abaissait ses taux d’intérêt et que les États-Unis n’étaient pas en récession. En outre, les marchés pourraient encore renforcer leurs anticipations relatives à plusieurs baisses des taux d’intérêt par la Fed en 2026 suite à l’entrée en fonction d’un nouveau président de la banque centrale favorable à Trump. À cela viennent également s’ajouter des questions concernant les liens entre le président de la Fed et la Maison Blanche, ce qui pourrait accentuer encore la dépréciation de la monnaie.

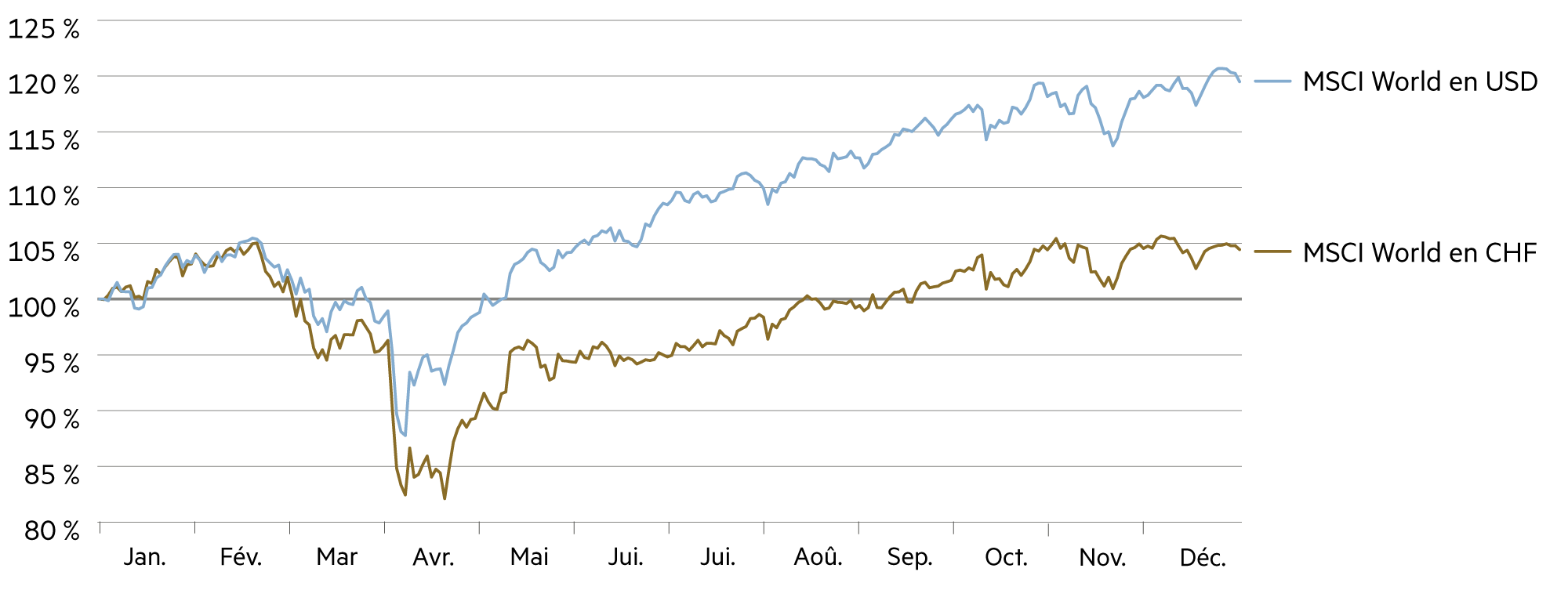

Dans ce contexte, il est important de savoir si l’on adopte un point de vue axé sur le dollar ou sur le franc. L’année dernière, les marchés boursiers américains ont pris l’ascenseur de manière impressionnante, mais les rendements convertis en francs suisses se ont été modérés. Le Dow Jones (avec des actions comme Nvidia, Apple, Amazon, Microsoft, Salesforce, Cisco) a augmenté de +13.0 % en dollars. En francs suisses, cela se traduit par un rendement de -1.3 % (!). L’indice technologique du Nasdaq (+20.2 % en USD) a moins bien performé en francs (+5.0 %) que le SMI suisse (+14.1 %). Et le large indice S&P 500 des États-Unis (+16.1 % en USD) converti ne donne qu’un maigre +1.0 % (en CHF).

La monnaie chinoise a également connu une évolution poussive, de sorte que l’indice Hang Seng (+13.8 % en CHF) négocié à Hong Kong et l’indice CSI 300 (+12.2 %) de Shanghai/Shenzhen n’ont pas engendré non plus de rendements exceptionnels – et ce, dans une année où DeepSeek a donné une bonne leçon aux géants américains de la tech, qui ont dû l’apprendre rapidement : la concurrence technologique ne se limite pas aux acteurs de la Silicon Valley.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

L'inflation devrait rester dans la moitié inférieure de l'objectif de la BNS. Il ne faut pas s'attendre à de nouvelles baisses des taux d'intérêt. Les comptes bancaires ne rapportent plus aucun intérêt. |

| Euro / Franc suisse |

|

|

En 2025, le taux de change EUR/CHF a connu principalement une évolution latérale. La BCE et la BNS ont maintenu leurs taux directeurs, ce qui a permis à l’écart de taux d'intérêt de rester stable. |

| Dollar américain / Franc suisse |

|

|

En raison des baisses de taux d'intérêt attendues, le dollar américain devrait continuer à s’affaiblir en 2026 si l'inflation reste élevée. |

| Euro / Dollar américain |

|

|

Le rapport EUR/USD s'est fortement apprécié en 2025. En 2026, nous ne voyons plus qu'un potentiel de hausse limité pour l'euro. |