Liquidités, devises

La volatilité persiste

Les changements rapides de tactique de négociation devraient devenir monnaie courante dans les années à venir, ce qui entraînera une volatilité accrue des taux de change. Après que, le 1er février, Donald Trump a augmenté les taxes douanières au Canada, au Mexique et à la Chine, leurs taux de change ont chuté. Puis, la nouvelle selon laquelle cette mesure serait reportée d’au moins un mois a fuité, et les cours se sont redressés.

En savoir plus Fermer

Ces taxes douanières ne devraient être qu’une première salve et un simple avant-goût de ce qui va suivre. Car la menace qui plane actuellement, ce sont les taxes douanières les plus élevées depuis 1930, alors que les États-Unis avaient pris cette mesure en plein milieu d’une grave crise économique mondiale. Les pays BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud et, depuis janvier 2025, l’Indonésie) se voient même menacés de se voir imposer des taxes douanières de 100 % s’ils continuent à essayer de remplacer le dollar américain comme monnaie de réserve. Si tel devait être le cas, des entreprises comme Tata Steel, Reliance Industries, Adani Ports, JSW Steel, Indofood et Freeport Indonesia seraient touchées directement et indirectement de manière assez dure.

Ces dernières années, deux pays membres des BRICS, la Russie et la Chine, ont activement et publiquement appelé à la dédollarisation et ont augmenté leurs réserves de devises, principalement en or, ce qui a poussé le prix de l’or à un record historique. En revanche, l’Inde ne poursuit pas de politique monétaire de dédollarisation et les États-Unis restent le principal marché d’exportation de l’Inde. Même en ce qui concerne la facturation des services, l’Inde veut que ses centres de services informatiques soient rémunérés avec le dollar « fort ». Au cours des 50 dernières années, la roupie indienne s’est dépréciée de 8 pour un dollar à 87 pour un dollar (92 % de dépréciation). L’Indonésie n’est pas explicitement favorable à la dédollarisation, mais souhaiterait que les échanges commerciaux bilatéraux aient lieu dans leur monnaie respective, ce qui revient finalement au même.

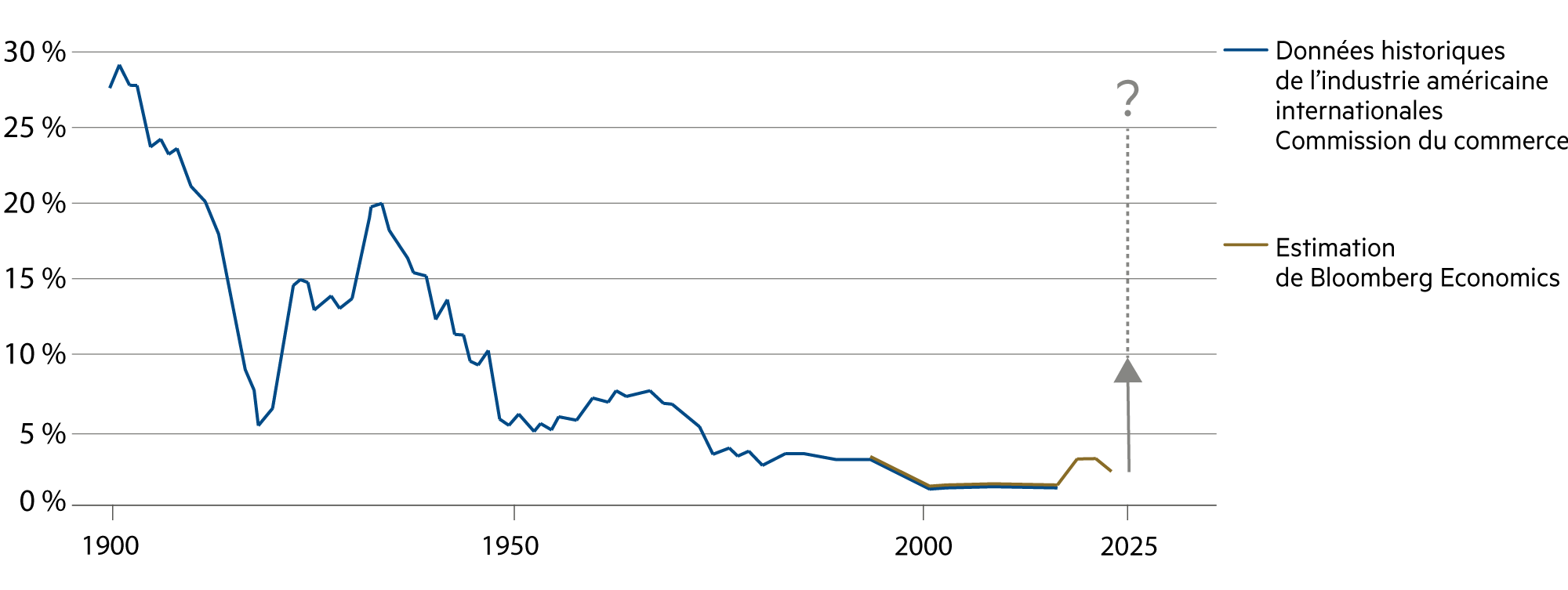

Les droits de douane constituent et restent l’un des instruments favoris de la boîte à outils politique de Donald Trump. Celui-ci a peu d’intérêt pour les accords internationaux : ce qui lui importe, c’est « America First », et au besoin, en ayant recours à la force brute. Et pourtant, les taxes douanières n’aident pas les marques américaines. Trump prétend que les véhicules américains sont désavantagés par l’UE. Et pourtant l’année dernière, ce sont à peine 7’000 véhicules, y compris les grands SUV de marques américaines, qui ont pu être écoulés sur le marché allemand par exemple, à partir d’une production nord-américaine (0.24 % de part de marché). Les SUV de Mercedes et de BMW fabriqués aux États-Unis et soumis aux mêmes taxes douanières lors de leur importation dans l’UE se sont dix fois mieux vendus.

C’est l’enseignement essentiel que l’on peut tirer de décennies de recherche économique sur les taxes douanières : celui qui entoure son propre marché d’un haut mur de droits de douane crée de mauvaises incitations. Il n’y a guère plus que sur leur marché national que les entreprises automobiles américaines restent concurrentielles. En revanche, elles perdent pied au niveau international. Quand les États-Unis étaient encore le plus grand marché automobile du monde, General Motors et Ford pouvaient rêver que les voitures qui étaient bonnes pour les États-Unis soient également bonnes pour le reste du monde. Mais à présent, c’est la Chine qui constitue le plus grand marché automobile, et même le nouveau venu Tesla a du mal à s’y imposer.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Les taux de swap sur 12 mois (0.1 %) sont légèrement inférieurs à ceux sur 5 ans (0.2 %). La tendance à la rémunération nulle des comptes d’épargne est indéniable. |

| Euro / Franc suisse |

|

|

En mars et en avril, la BCE devrait passer aux étapes suivantes et amener les taux directeurs dans la zone de neutralité monétaire de 2.0 % au début de l’été. |

| Dollar américain / Franc suisse |

|

|

Le différentiel d’inflation devrait se stabiliser à 2 % ; la différence de rendement des emprunts d’État à 10 ans (actuellement 4.2 %) devrait plutôt se creuser encore un peu. |

| Euro / Dollar américain |

|

|

La tactique de négociation et la rhétorique de guerre commerciale devraient renforcer le dollar et affaiblir l’euro, mais seulement temporairement. |