Liquidités, devises

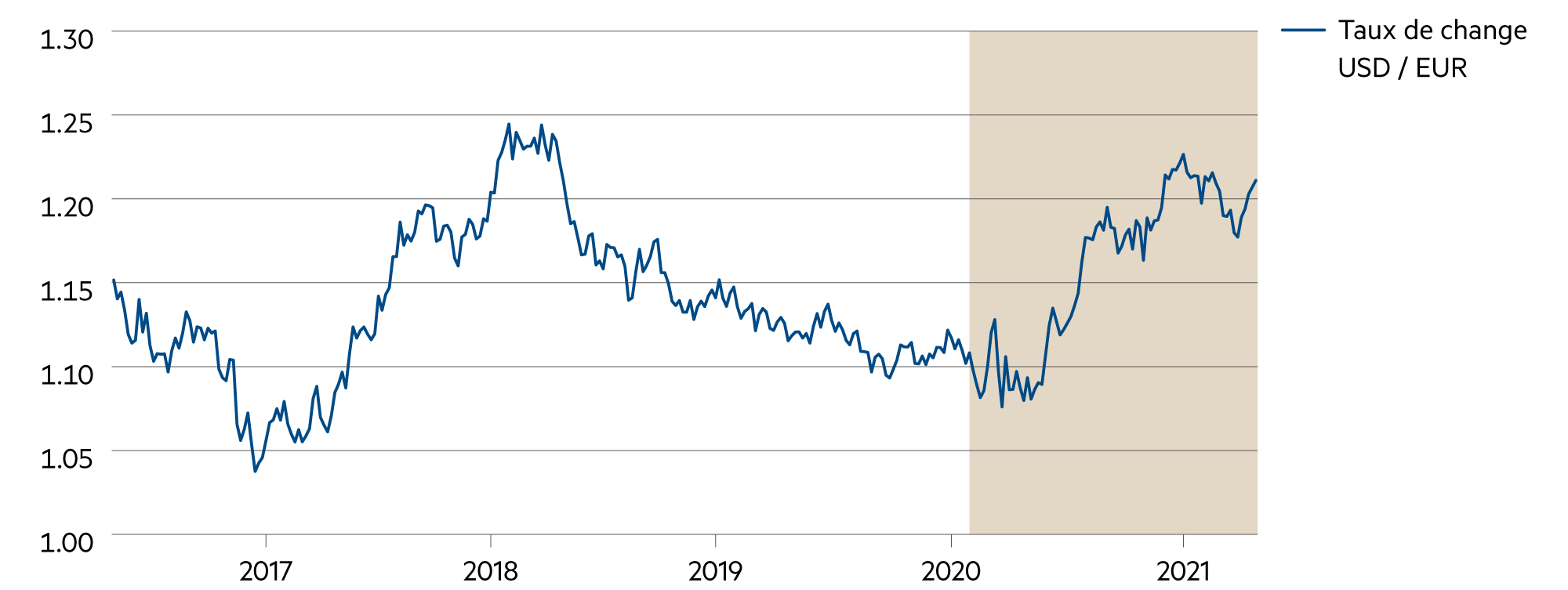

L’euro reste fort malgré la crise

Malgré la crise liée à la pandémie, le taux de change de l’euro par rapport au dollar augmente nettement et fait preuve d’un maximum de force en dépit du niveau bas des taux d’intérêt. Actuellement, il dépasse de près de 10 % son niveau du printemps dernier. La monnaie reçoit aussi de plus en plus de soutien de la part de la population. D’après de récents sondages, 79 % des personnes dans la zone euro ont déclaré être en faveur de l’union monétaire et de l’euro; un résultat sans précédent.

En savoir plus Fermer

La Fed américaine maintient sa politique monétaire, laissant ses taux directeurs entre 0,0 % et 0,25 %, et poursuit son programme de rachat de titres dans son étendue actuelle de 120 milliards de dollars au minimum par mois. Elle entend ainsi maintenir les conditions financières à un niveau favorable afin d’encourager le flux de crédit en faveur des ménages et des entreprises. La banque centrale réaffirme son intention de continuer cette politique monétaire jusqu’à ce que l’emploi maximal soit atteint et que l’inflation dépasse la barre des 2 % pendant un certain temps. Cela correspond à l’objectif d’atteindre une inflation «moyenne» de 2 %.

L’euro profite ainsi d’une plus grande marge de développement. Avec près de 1,21, il est beaucoup trop cher pour les investisseurs américains par rapport à la même époque l’an dernier. Aussi, le taux de change le plus négocié est sur la bonne voie pour retourner à son plus haut sur cinq ans. Par rapport au franc suisse, l’euro s’est également apprécié, affichant dernièrement 1,10, soit environ 5 % de plus par rapport au printemps dernier.

Il y a dix ans, on prédisait que la monnaie unique était vouée à l’échec. Mais il en fut tout autrement. Le Portugal est devenu un Etat solide de l’UE. Malgré tous ses problèmes de politique interne, l’Espagne retrouve le chemin d’une reprise industrielle solide, doublée d’une excellente offre touristique.

Le petit Etat de Grèce, qui a été intégré à la communauté puis soumis à un important plan de réforme il y a dix ans, a retrouvé sa solvabilité aujourd’hui. Son économie devrait s’accroître de 4 % cette année et de 5 % l’année prochaine. Aussi, Standard & Poor’s a récemment relevé la note de la Grèce à «BB» assortie d’une «perspective positive». Les emprunts d’Etat à dix ans de la Grèce sont actuellement négociés avec un rendement de 0,9 %.

Toutefois, la meilleure amélioration de la zone euro a eu lieu il y a peu en Italie. Depuis l’arrivée de Mario Draghi aux fonctions de ministre-président, l’Italie a renforcé ses intentions de réformer. La force de l’euro se voit aussi ailleurs: la flambée des prix des matières premières, généralement négociées en dollar, est atténuée par le renforcement du taux de change. Les consommateurs dans la zone euro profitent de la force de la monnaie, le taux d’inflation étant moins élevé qu’aux Etats-Unis. Selon toutes prévisions, cette situation devrait rester inchangée.

Le renforcement de l’euro est aussi une bonne nouvelle pour l’investisseur suisse. Lorsque le taux de change évolue en direction de la parité économique, on obtient des gains de change conséquents pour l’industrie exportatrice suisse.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

De récentes décisions judiciaires ont accentué les incertitudes sur la question de savoir jusqu’où peut aller et ira la fixation de taux d’intérêt négatifs par les banques. |

| Euro / Franc suisse |

|

|

Face au contexte de reprise en Europe, nous pouvons toujours tabler sur un renforcement de l’euro. Mais il est également possible que l’on assiste à un mouvement latéral. |

| Dollar américain / Franc suisse |

|

|

En avril, le dollar a essuyé des pertes colossales. En revanche, le dollar canadien, «monnaie matières premières», s’est apprécié. |

| Euro / Dollar américain |

|

|

L’euro fort pourrait légèrement poursuivre sa tendance haussière dans le courant de l’année, après une phase de mouvement latéral. |