Liquidités, devises

Cash is king ?

En Suisse, l’influence du rendement sur l’évolution du patrimoine est systématiquement sous-estimée, ce qui constitue l’une des raisons pour lesquelles peu d’argent est investi en actions dans notre pays. Selon les statistiques bancaires, les ménages suisses préfèrent en définitive ne pas placer leur argent, mais accumuler des sommes bien plus importantes sur des comptes bancaires qui ne produisent pratiquement pas de rendement plutôt qu’investir dans des solutions de placement. Or, le patrimoine double tous les dix ans si l’on réalise un rendement de 7 % par an à long terme avec des actions.

En savoir plus Fermer

Lorsqu’on parle de liquidités pouvant être investies, il ne s’agit pas d’un « bas de laine », d’un fonds d’urgence équivalent à environ trois à six mois de salaire mis de côté pour les imprévus. Il s’agit de liquidités qui doivent rester intactes. Les dépenses de consommation planifiées, par exemple pour un safari prévu bientôt ou pour l’achat d’une nouvelle voiture, entrent dans la même catégorie.

Nous nous intéressons surtout aux liquidités qui contribuent à la constitution ou au maintien stratégique d’un patrimoine. Il s’agit de capitaux pouvant être utilisés par les investisseurs afin d’investir de manière anticyclique en cas d’opportunités intéressantes. Cela a été le cas au mois d’avril : en plus de nos rapports hebdomadaires, nous avons contacté nos clients à deux reprises pour leur suggérer d’envisager des versements supplémentaires à des cours bas. Il n’est pas trop tard pour acquérir des actions de qualité à des prix très avantageux.

Autre fait intéressant, même lorsque les ménages suisses ont des placements à long terme (épargne-prévoyance au bénéfice d’avantages fiscaux dans le cadre du troisième pilier), une partie importante de leur patrimoine n’est toujours pas investie dans des titres. Selon les statistiques de la Banque nationale suisse (BNS), les avoirs des fondations de prévoyance 3a s’élevaient à 143 milliards de francs à la fin de 2023. Sur ce montant, 40.4 % n’étaient pas investis.

Les liquidités ne génèrent que peu ou pas de rendement, alors que les rendements à long terme sur les marchés boursiers sont nettement plus élevés. Investir est toujours une décision personnelle. Selon leur capacité et leur propension au risque, les investisseurs peuvent décider d’opter pour une part d’actions faible, moyenne ou élevée. Une chose est sûre : ne pas miser sur des placements réels à long terme est synonyme de coûts d’opportunité élevés.

De nombreux arguments plaident en faveur de l’investissement, et au moins une partie de celui-ci devrait être placée en actions. En voici les trois principales raisons :

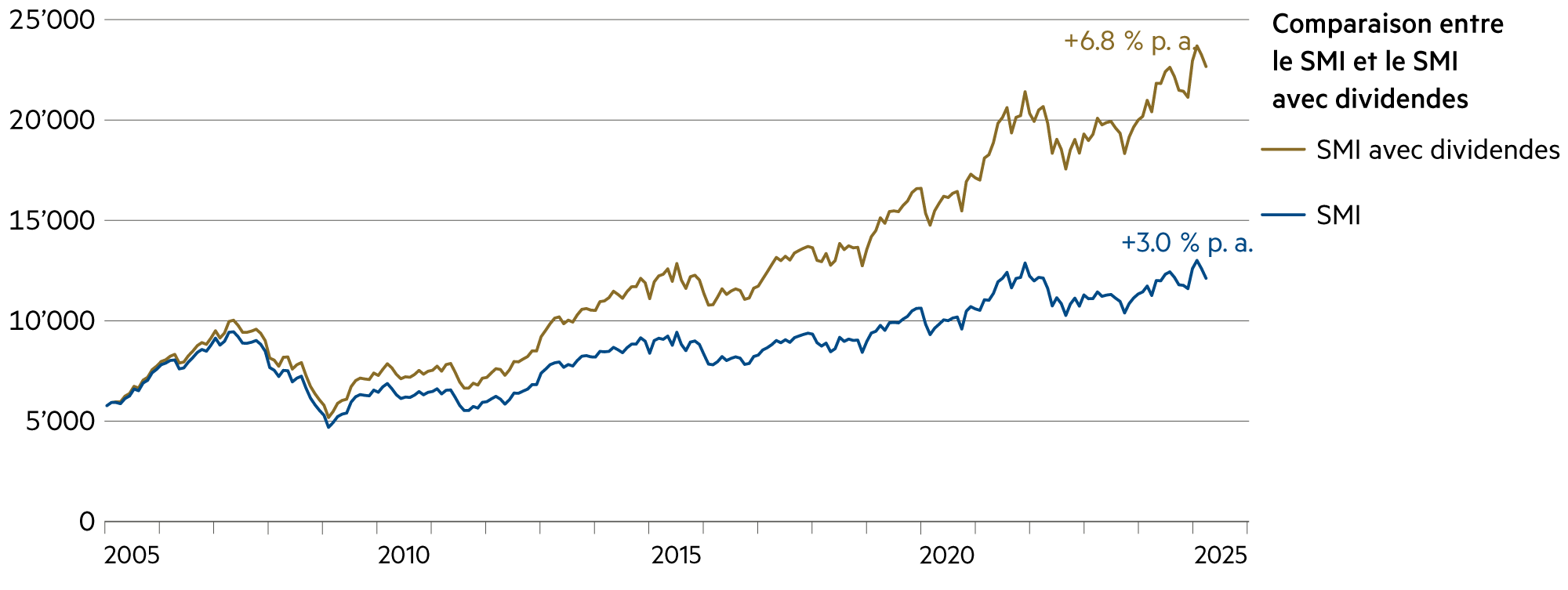

1) Une importante part d’actions présente de l’intérêt en raison de l’effet des intérêts composés sur les dividendes et de l’évolution historiquement positive des rendements boursiers. Au cours des 20 dernières années, le SMI a enregistré un gain de cours annuel de 3.0 %. Si l’on ajoute à cela les revenus des dividendes qui ont été réinvestis, on obtient un rendement total de 6.8 % par an.

2) Parce qu’avec des actions, vous profitez du placement le plus rentable : vous bénéficiez à court terme des dividendes et, à plus long terme, des gains de cours attendus qui sont le fruit des parts de bénéfices thésaurisées des entreprises cotées en bourse.

3) Étant donné que nous poursuivons une stratégie de placement axée principalement sur les actions suisses, les risques (de change) sont considérablement moindres : en nous concentrant sur des modèles d’affaires convaincants, générant des flux de trésorerie élevés et positifs et affichant une croissance sur le long terme, nous réduisons considérablement les risques de fluctuation.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

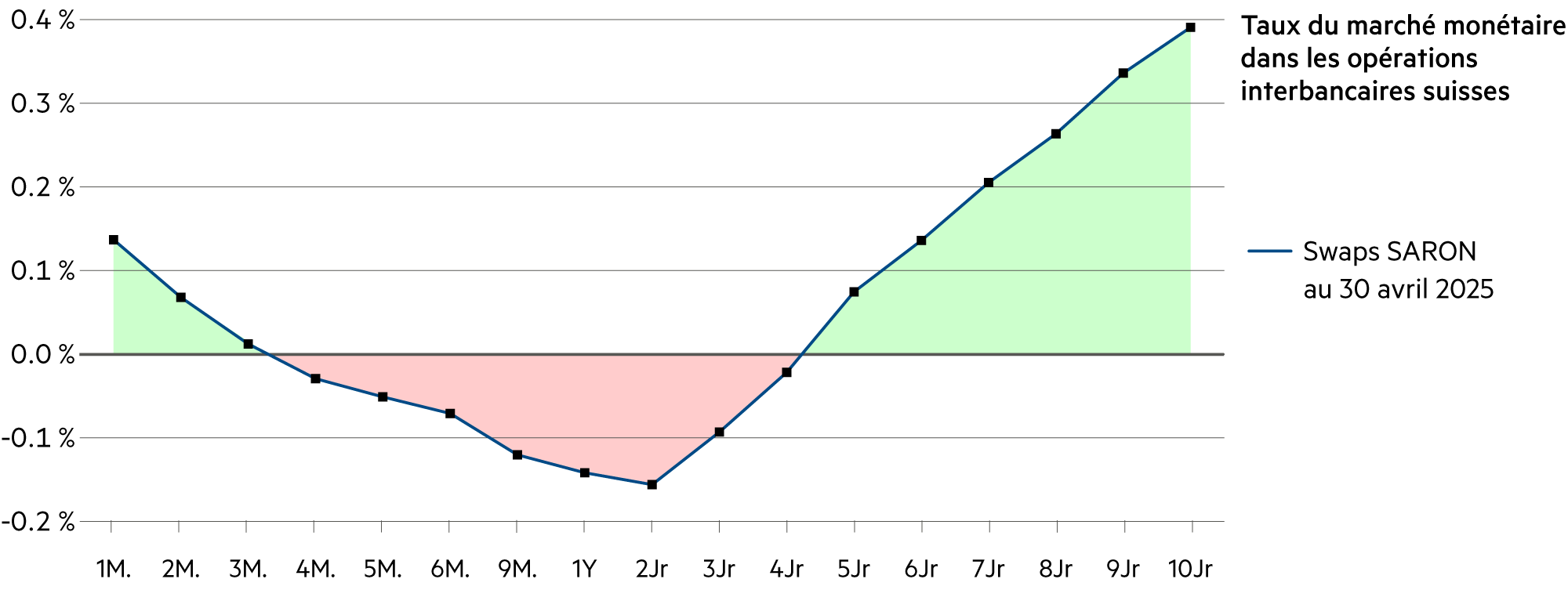

La Banque nationale suisse réduit à nouveau les intérêts versés aux banques commerciales suisses. À partir de juin, la rémunération des dépôts à vue va baisser. |

| Euro / Franc suisse |

|

|

En avril, la BCE avait décidé de la septième baisse des taux d'intérêt depuis mi-2024 et reporté le taux directeur dans la zone euro à 2.25 %. Mais il reste encore une marge de manœuvre. |

| Dollar américain / Franc suisse |

|

|

Les taux des Fed Funds devraient rester élevés et restrictifs jusqu'au 18 juin, accélérant ainsi le ralentissement économique contre la volonté du président américain. |

| Euro / Dollar américain |

|

|

Si la reprise économique européenne se confirme comme prévu, le cours actuel de 1.14 devrait évoluer favorablement dans une fourchette comprise entre 1.15 et 1.18. |