Liquidités, devises

La tendance baissière de l’euro se poursuit

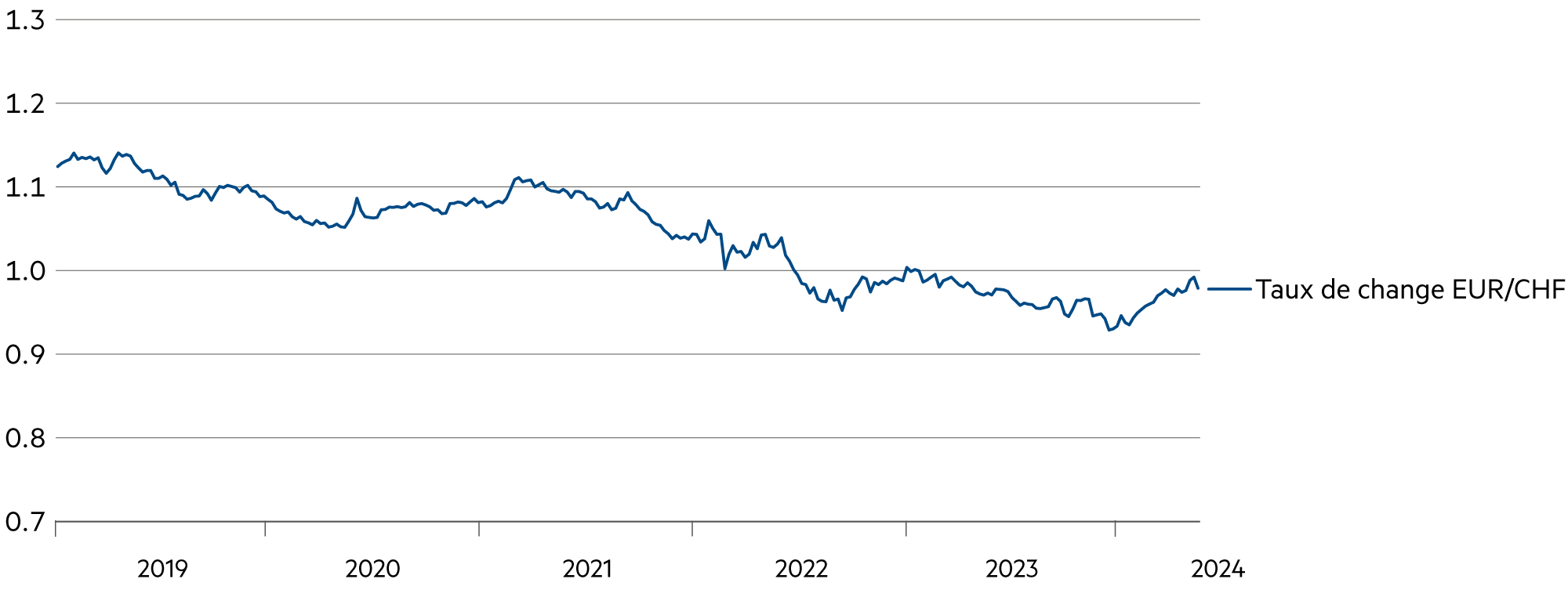

Cette année, l’euro s’est apprécié de 5.4 % jusqu’ici par rapport au franc et se situe à nouveau au même niveau qu’au printemps 2023, à 0.98. Et la tendance structurelle à la baisse persiste. La reprise conjoncturelle dans la zone euro soutient sans nul doute temporairement la monnaie. D’autre part, le franc reste relativement faible cette année après sa forte appréciation de l’année dernière, ce qui est d’ailleurs également une conséquence de l’assouplissement de la politique monétaire par la Banque nationale suisse.

En savoir plus Fermer

Dans la zone euro, les investisseurs ont accumulé du « cash » sous forme de dépôts à court terme au cours des 18 derniers mois, attirés par le mélange de produits des intérêts plus élevés et d’un risque très faible. Actuellement, près d’un billion d’euros se trouve dans les dépôts des particuliers européens, qui arriveront à échéance encore avant la fin de l’année. Cette masse d’argent considérable doit être réinvestie – mais avec quelles perspectives de rendement et dans quelles catégories de placements ?

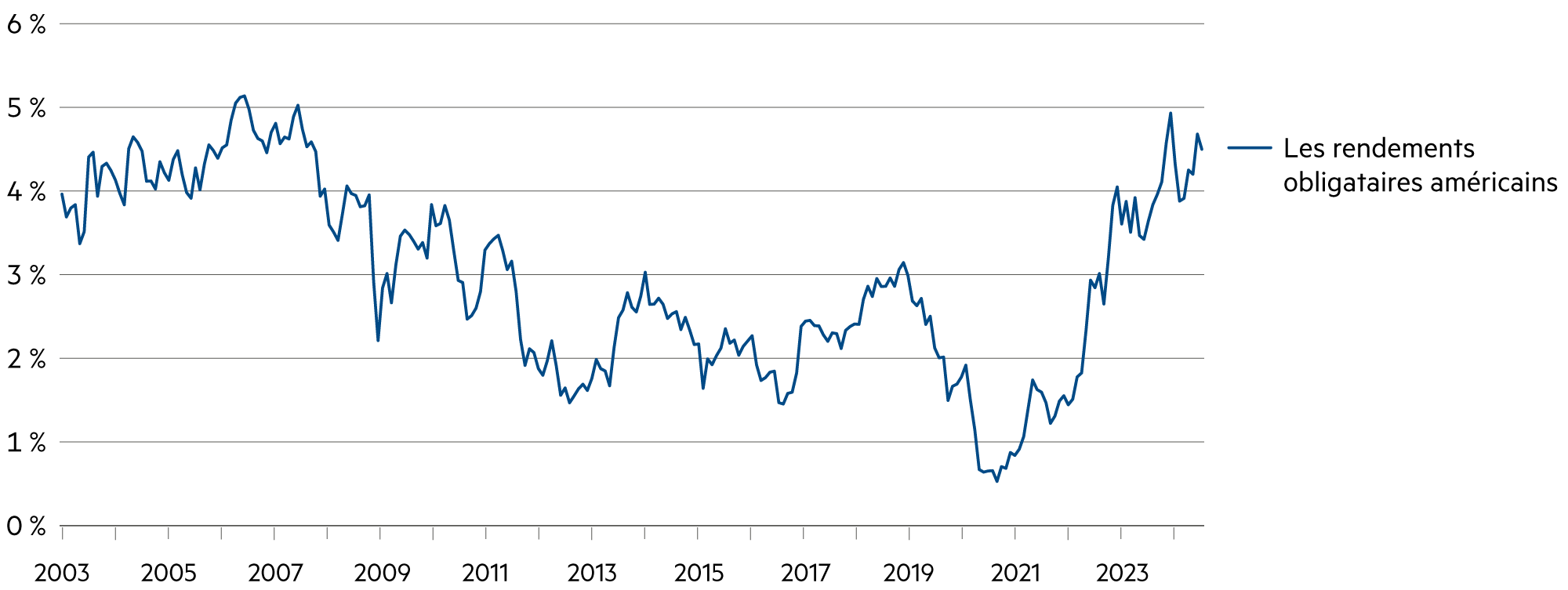

Dans la zone euro, la tendance de l’inflation reste nettement baissière et il est probable que les taux d’intérêt évoluent dans le même sens. Il devient toujours moins intéressant de rester bloqué dans des dépôts à terme. En effet, l’inflation globale se rapproche de celle de la Finlande (+0.5 %) et de l’Italie (+0.8 %). C’est le bon moment pour une première baisse des taux d’intérêt. Ce serait également un signal fort adressé aux syndicats, qui sont parvenus à imposer une augmentation des salaires conventionnels en période d’inflation élevée. Actuellement, l’indicateur expérimental des salaires de la Banque centrale européenne (BCE), le « Wage Tracker », indique une diminution de la pression sur les salaires dans la zone euro. Avec une politique moins restrictive, la BCE peut en outre confirmer l’anticipation d’une baisse de l’inflation.

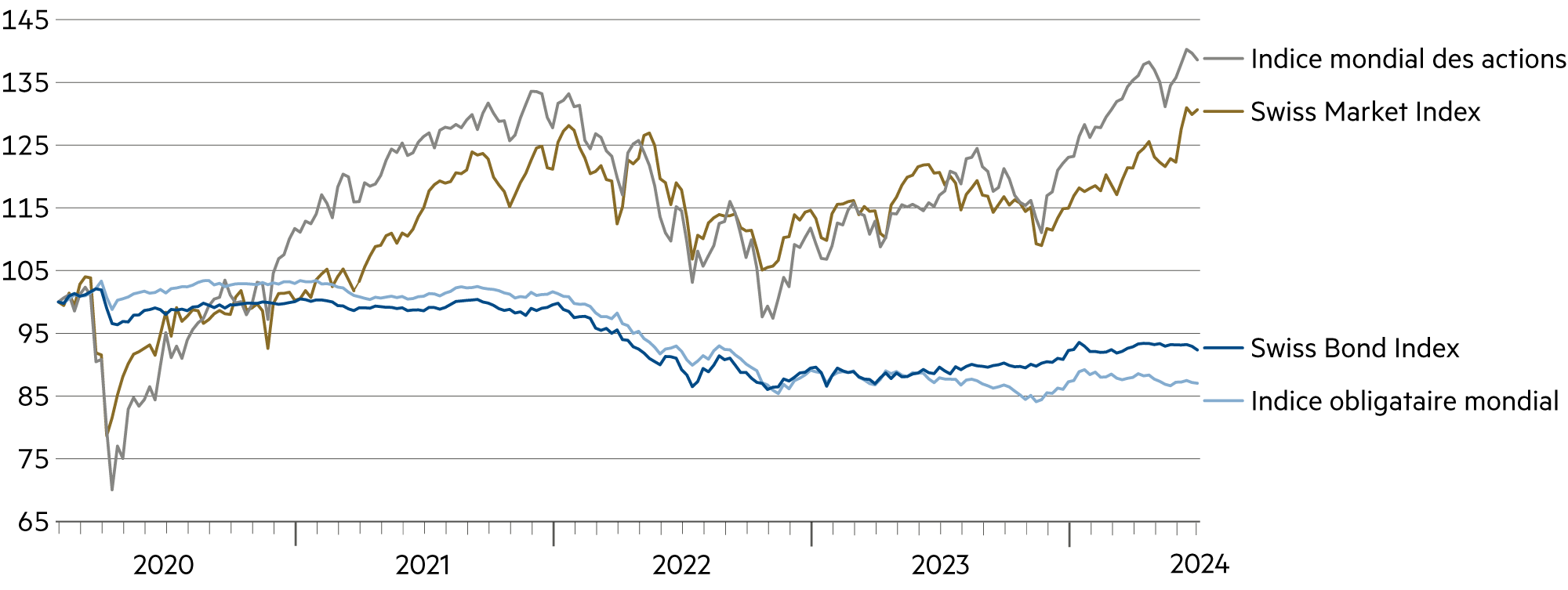

Il ressort de ce mélange de données macroéconomiques et de réflexions de politique monétaire qu’il est temps de réorienter les dépôts à terme vers des placements à plus longue échéance et à flux de trésorerie plus élevés, qui peuvent offrir des rendements (nominaux et réels) relativement attrayants en cas de baisse des taux d’intérêt. Ce sont par exemple les obligations d’entreprises à plus long terme, qui affichent en ce moment une volatilité moindre. Ce segment d’obligations montre en outre de manière impressionnante des taux de défaillance plus faibles en Europe, même en période de conjoncture faible. En cas d’amélioration des perspectives, il devrait devenir encore plus intéressant de détenir dans son portefeuille des obligations d’entreprise dont la prime de risque est historiquement attrayante.

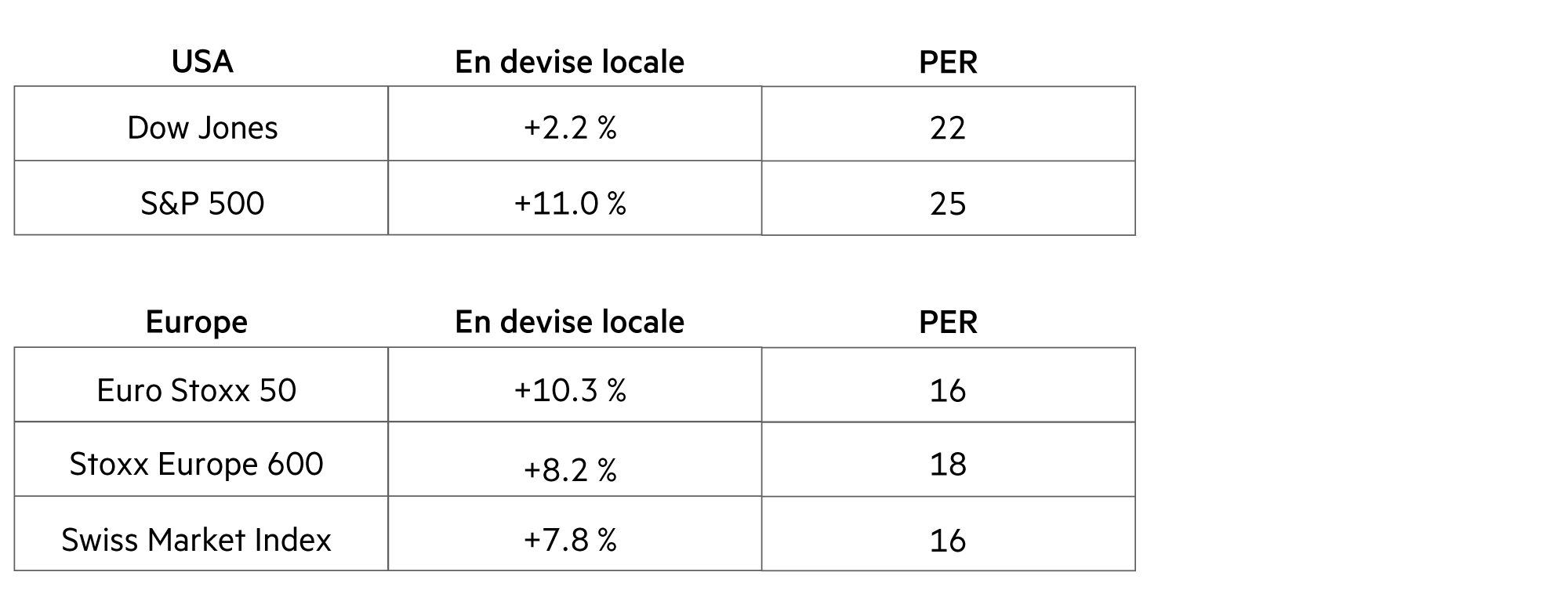

Avec la baisse des taux d’intérêt, les placements réels avec des cash-flows stables connaîtront également des valorisations plus élevées à moyen terme. Jusqu’ici, les valorisations sont toujours soumises à la pression exercée par les taux d’intérêt élevés (et par les taux d’actualisation correspondants). Le meilleur potentiel lors de taux d’intérêt plus bas concerne typiquement les actions à dividendes élevés de sociétés rentables, ce qui est intrinsèquement lié à un rapport rendement/risque avantageux. Nous y faisons également figurer les valeurs d’infrastructure. Si une entreprise comme Flughafen Zürich réalise des revenus en hausse plus que proportionnelle dans les années à venir, cela sera même particulièrement avantageux – en particulier en comparaison avec le segment des immeubles commerciaux.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

L’inflation évolue dans la fourchette cible de la BNS. Cela laisse espérer une nouvelle baisse du taux directeur par la BNS le 25 juin. |

| Euro / Franc suisse |

|

|

La future trajectoire des taux d’intérêt de la BCE devrait être de nature « graduelle », ce qui veut dire qu’elle se fera plutôt au rythme d’étapes trimestrielles que de réunion en réunion. |

| Dollar américain / Franc suisse |

|

|

Actuellement, le dollar se situe à 0.90, soit environ 0.9 % de moins qu’il y a un an. Entretemps, ce changement minime a toutefois été lié à de fortes fluctuations. |

| Euro / Dollar américain |

|

|

Malgré un niveau des taux d’intérêt nettement plus bas, l’euro a progressé de 3.1 % par rapport au dollar l’année dernière. Le nouvel endettement des États-Unis est dramatique. |