Liquidités, devises

L’Europe sur la voie de la reprise

En Europe, l’inflation connaît une baisse importante, ce qui renforce la confiance. Les conditions de financement avantageuses renforcent l’attrait des investissements et la volonté d’investir le capital dans l’avenir. La demande de crédits augmente en Europe et, depuis le début de l’année, les actions européennes continuent de surpasser les actions américaines d’environ 20 %. En tenant compte de la faiblesse du dollar, les écarts de performance sont encore plus importants.

En savoir plus Fermer

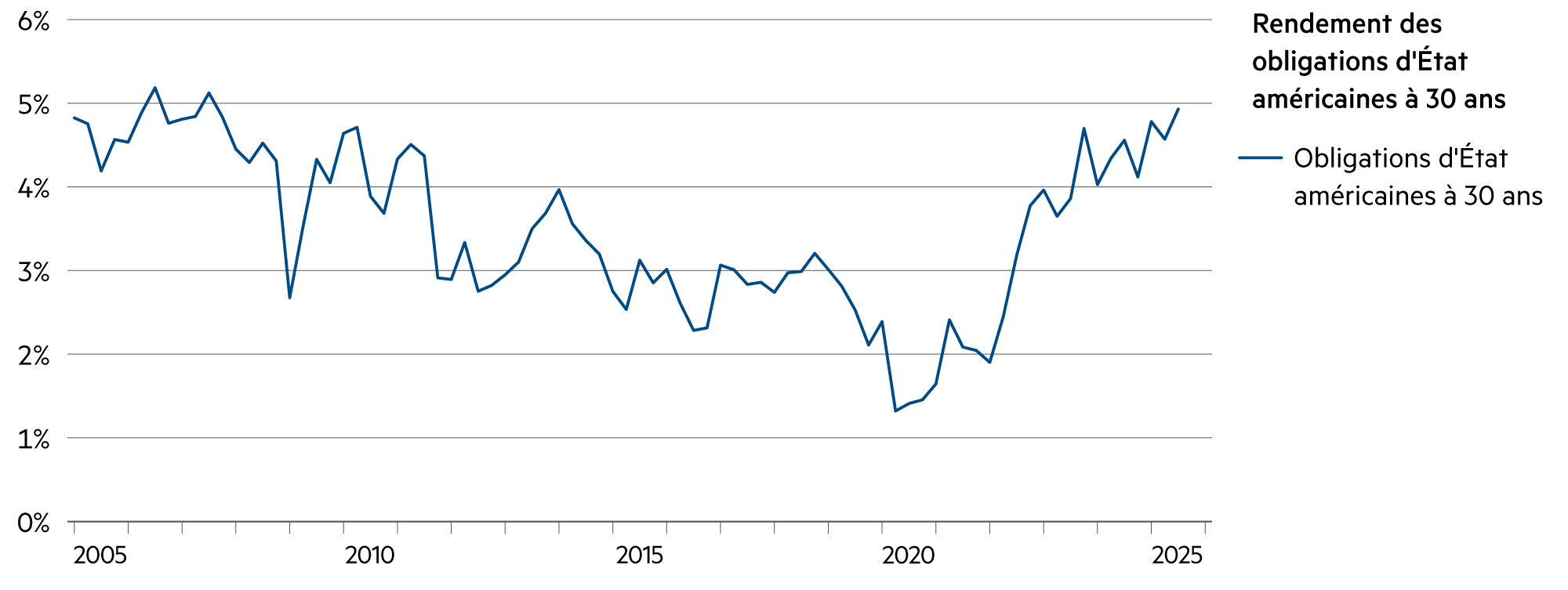

L’étendue de la reprise rapide des cours des actions depuis leur plus bas niveau annuel début avril est surprenante, notamment aux États- Unis, ce d’autant plus que les perspectives de croissance pour l’économie américaine se sont récemment assombries. Il sera difficile pour les États-Unis, fortement endettés, de réagir à cette situation difficile, aussi bien sur le plan monétaire que budgétaire. Le marché obligataire a clairement montré son scepticisme par rapport aux nouvelles baisses d’impôts. En outre, les incertitudes entourant les taxes douanières drastiques promulguées par les États-Unis et les revirements imprévisibles pèsent lourdement dans la balance.

On manque de prévisibilité non seulement à court terme, mais également à long terme : après des décennies de libre-échange, c’est une période marquée par un nationalisme économique et un protectionnisme accrus qui devrait faire son grand retour avec Donald Trump. Toutefois, étant donné qu’il ne s’agit que d’une hypothèse, les projets d’investissement aux États-Unis sont continuellement reportés.

Ces dernières semaines, le président américain Donald Trump, plutôt habitué aux victoires, a subi plusieurs revers importants, que ce soit dans les négociations avec la Russie (Ukraine), l’Iran (programme nucléaire), la Chine (droits de douane, commerce), le Canada (commerce) ou sur les marchés financiers (bons du Trésor américain, agence de notation Moody’s). Dans son entourage, la nervosité augmente, car les élections de mi-mandat prévues l’année prochaine risquent de lui occasionner des pertes s’il devait continuer avec son style politique clivant et provoquer, du fait des droits de douane, une hausse de l’inflation et un ralentissement conjoncturel. Dans toute l’histoire des États- Unis, cela serait la première récession pouvant être imputée aux agissements d’une seule personne.

Cela fait longtemps que nous sommes préparés à un renforcement du protectionnisme et à un ralentissement de la croissance économique en privilégiant les valeurs défensives dans nos stratégies de portefeuille. La grande majorité des actions américaines sont menacées par une baisse des marges, des bénéfices et des cours. C’est pourquoi nous restons sous-pondérés dans ce secteur et investissons exclusivement dans des entreprises mondiales leaders sur leurs marchés avec des taux de croissance des bénéfices positifs, à l’instar de Microsoft, Mastercard et, par exemple, Nvidia, dont les principaux composants continuent d’être produits principalement à Taïwan.

En Europe, on observe depuis peu un afflux de talents, de capitaux et d’innovation en provenance d’Amérique du Nord. Dans de nombreux domaines, la recherche fondamentale est de premier ordre, et elle est désormais suivie d’investissements massifs dans l’économie réelle : 1’000 milliards d’euros dans le fonds allemand pour l’avenir destiné à la défense, à la sécurité et aux infrastructures. Le programme spatial européen est accéléré et l’UE investit à elle seule 200 milliards dans le développement de l’IA. L’engagement du secteur privé devrait plus que doubler ce montant. Tout cela conduit à MEGA : Make Europe Great Again. Les investisseurs y croient, raison pour laquelle les marchés européens se développent mieux que les marchés américains.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

À court terme, les banques se prêtent mutuellement de l’argent à des taux de -0.07 % (3 mois), -0.27 % (12 mois) et -0.09 % (4 mois). Nous sommes de retour dans une période de taux d’intérêt négatifs. |

| Euro / Franc suisse |

|

|

La stabilité financière dans la zone euro a renforcé l’euro et, grâce à la réduction de la volatilité, a eu un effet positif net sur le PIB, ce qui a à son tour encore renforcé l’euro. |

| Dollar américain / Franc suisse |

|

|

La forte appréciation du franc contribue au recul de l’inflation et à l’évolution négative des prix des biens importés (par exemple, des matières premières). |

| Euro / Dollar américain |

|

|

L’euro s’est apprécié plus rapidement qu’attendu et a atteint 1.14. Dans la zone euro, la politique monétaire neutre de la BCE devrait permettre à l’inflation de passer en dessous de la valeur cible de 2 %. |