Liquidités, devises

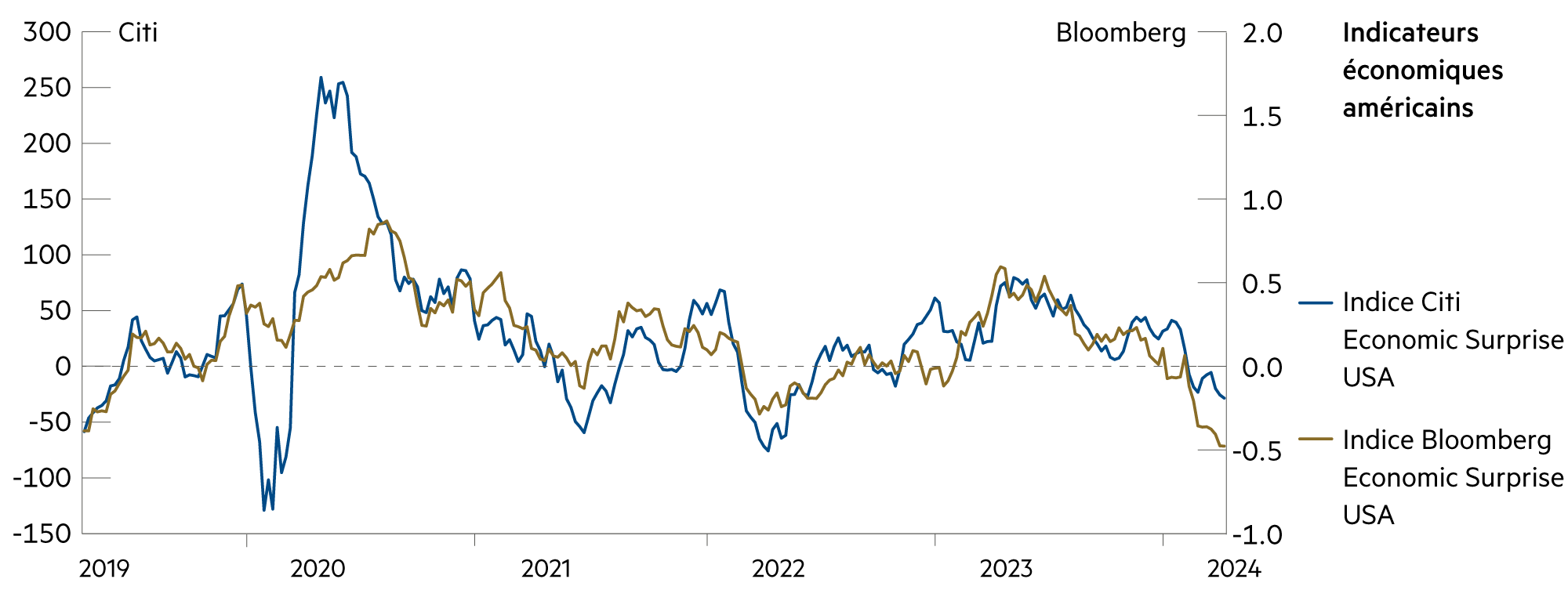

Les prévisions sur les taux d’intérêt suscitent la confiance

Les prévisions consacrées aux taux d’intérêt par les différentes banques centrales suscitent la confiance de voir une stabilisation ultérieure des taux d’inflation dans les principales zones monétaires, soit dans la fourchette de 1 % à 3 %. C’est pourquoi l’on peut s’attendre à ce qu’au troisième trimestre, plusieurs banques centrales commencent à assouplir leur politique monétaire restrictive en prenant des mesures prudentes.

En savoir plus Fermer

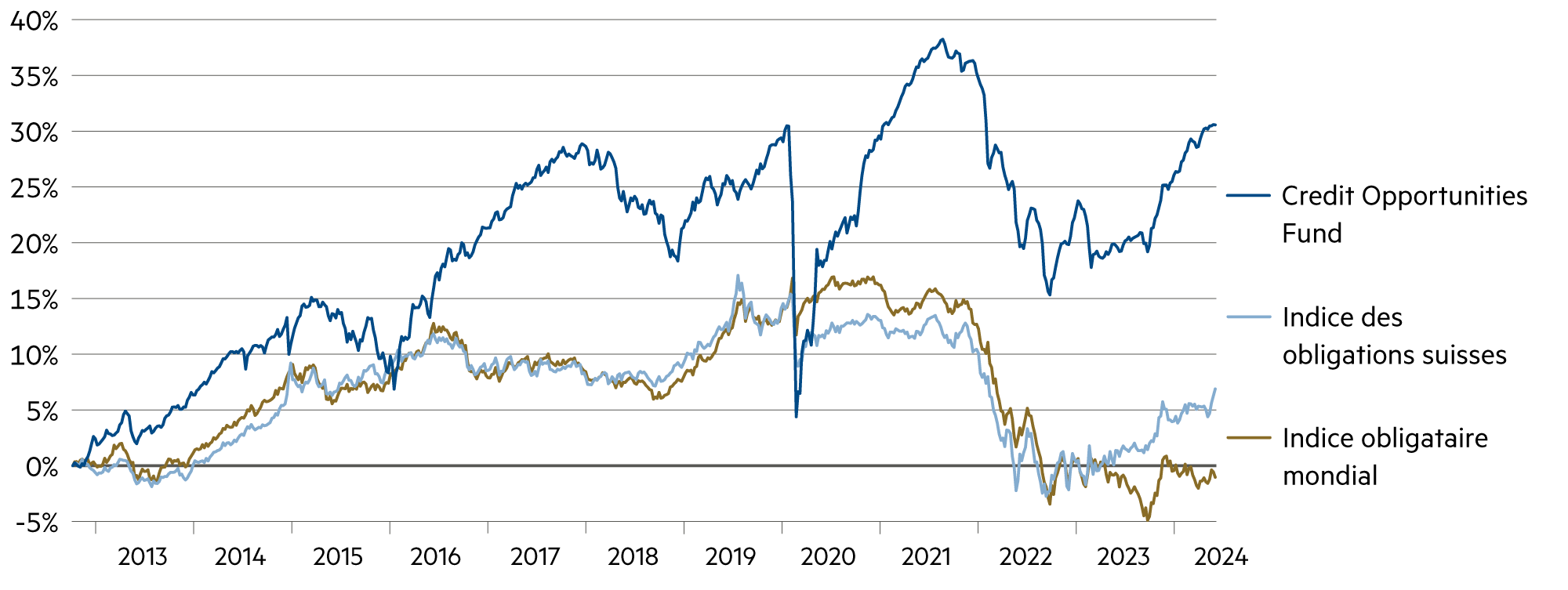

Aucune nouveauté n’est attendue dans les semaines à venir en matière de politique monétaire. La pause estivale passe au premier plan, comme l’analyse semestrielle, avant la prise des mesures correspondantes à la fin de l’été. Pour l’instant, on peut s’attendre à un assouplissement de la politique monétaire. Il est vrai qu’une progression a été constatée au premier trimestre 2024 dans la construction, mais aussi dans l’industrie et les prestations de services, mais avec une faible vigueur. Dans la construction, la hausse des coûts de financement aux États-Unis, dans la zone euro et en Grande-Bretagne pèse lourdement et entraîne un freinage des investissements. Les consommateurs et consommatrices hésitent également davantage à consommer. Néanmoins, on constate également des signaux encourageants. La baisse des taux d’inflation et la forte croissance des salaires sur un marché du travail toujours robuste pourraient inciter les ménages privés à consommer davantage. De plus, les prévisions d’activité des entreprises se sont nettement améliorées récemment. Dans l’ensemble, l’économie devrait progressivement prendre un peu de vitesse, mais sans faire repartir l’inflation pour autant.

Dans la zone euro, l’économie évolue avec une robustesse remarquable. Les prévisions pour 2025 sont positives et le taux de chômage affiche un niveau historiquement bas. Sur le plan de la politique monétaire, il est important que l’inflation encore trop élevée revienne à sa valeur cible de 2 %. Selon l’estimation rapide, le taux d’inflation dans la zone euro en mai s’élevait à 2.6 %, ce qui est un peu plus qu’en avril, mais nettement moins qu’en automne 2022. A l’époque, l’inflation dans la zone euro s’élevait encore à environ 11 %. Toutefois, le retour à la valeur cible de 2 % ne va pas de soi. Ainsi, selon l’estimation rapide, les prix des services ont augmenté de 4.1 % en mai en comparaison avec le même mois de l’année précédente, alors que les prix des marchandises ont atteint la valeur cible.

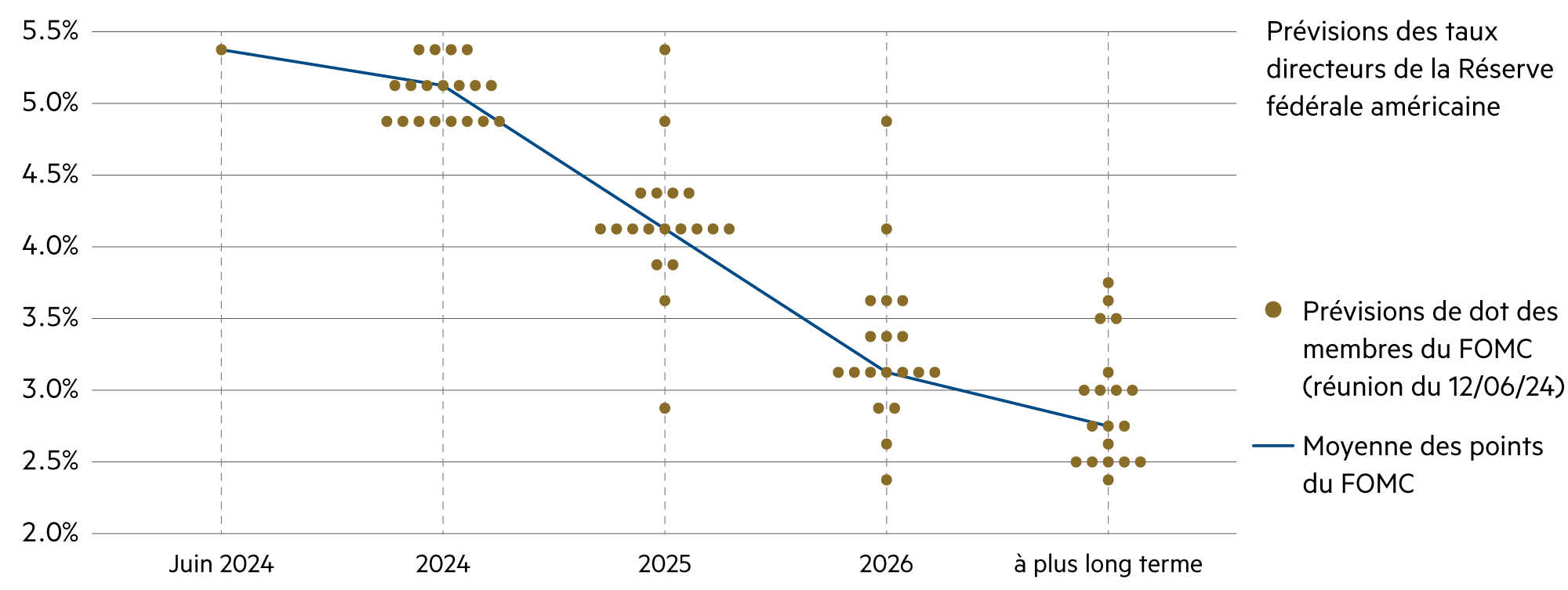

Quoiqu’il en soit, le choc des taux d’intérêt, qui se reflète notamment dans l’évaluation des obligations jusqu’à aujourd’hui, a été violent. À partir de juillet 2022, la Banque centrale européenne (BCE) avait augmenté le taux d’intérêt dix fois de suite, puis, à partir de septembre 2023, l’avait maintenu à ce niveau élevé pendant neuf mois. Et à présent, la BCE a abaissé le taux d’intérêt de la facilité de dépôt, qui est déterminant actuellement pour l’orientation de la politique monétaire, de 4.0 % à 3.75 %.

Deux autres baisses devraient intervenir d’ici la fin de l’année, peut-être trois. Nous restons toutefois prudents, car l’incertitude entourant la future évolution de l’économie et des prix demeure très importante. Pour prendre une image, la BCE ne se voit pas au sommet d’une montagne d’où l’on descend nécessairement. Elle se voit plutôt sur une arête, où il faut encore trouver le bon point pour poursuivre la descente. Ainsi, le conseil des gouverneurs a récemment indiqué prendre ses décisions sur la base des données et de réunion en réunion.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Du fait de la baisse du taux directeur par la BNS le 25 juin, les taux d’intérêt sur les dépôts bancaires et les placements sur le marché monétaire ont également diminué. Ils sont clairement inférieurs à l’inflation. |

| Euro / Franc suisse |

|

|

La future trajectoire des taux d’intérêt de la BCE devrait être de nature « graduelle », ce qui veut dire qu’elle se fera plutôt au rythme d’étapes trimestrielles que de réunion en réunion. |

| Dollar américain / Franc suisse |

|

|

A 0.90, le dollar se situe à un niveau élevé en raison des taux d’intérêt. Par conséquent, les coûts de couverture annualisés de 4.3 % par rapport au franc sont élevés. |

| Euro / Dollar américain |

|

|

A 1.07, l’euro est assez centré par rapport au dollar depuis sa création. Il ne faut pas s’attendre à des changements importants. |