Liquidités, devises

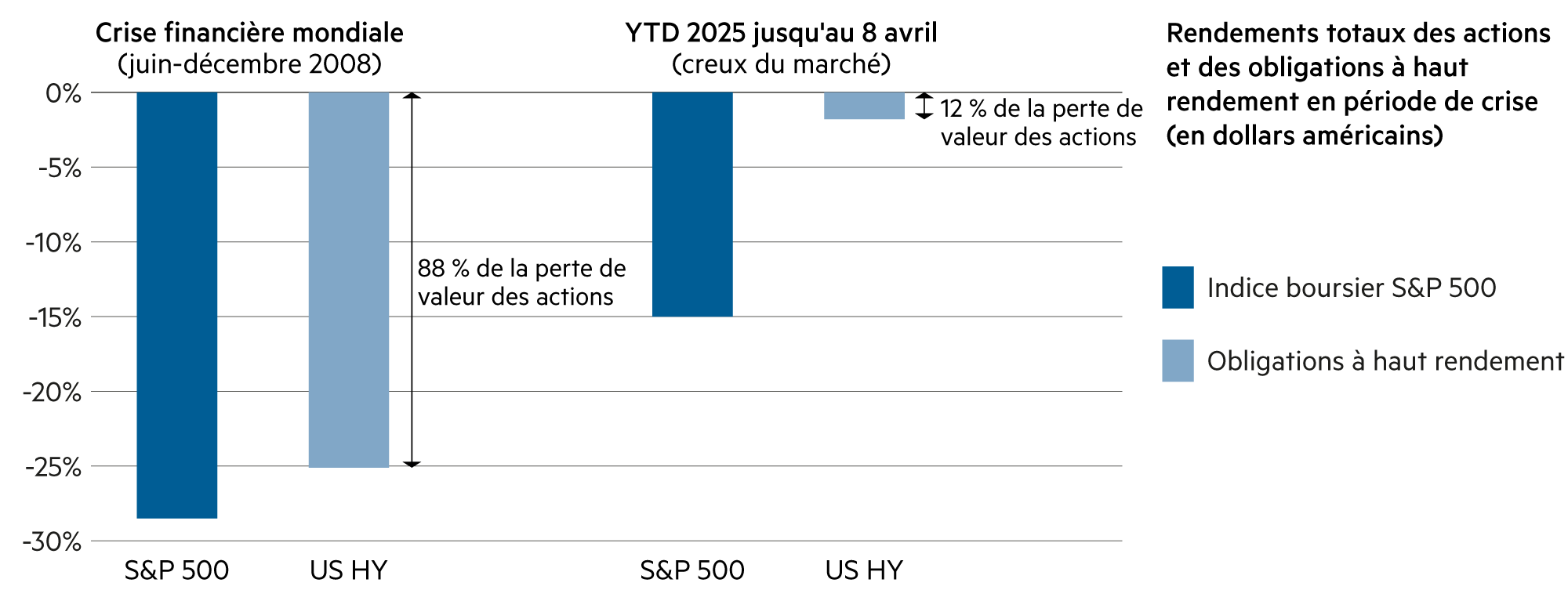

Les obligations d'État sont sources d'inquiétude

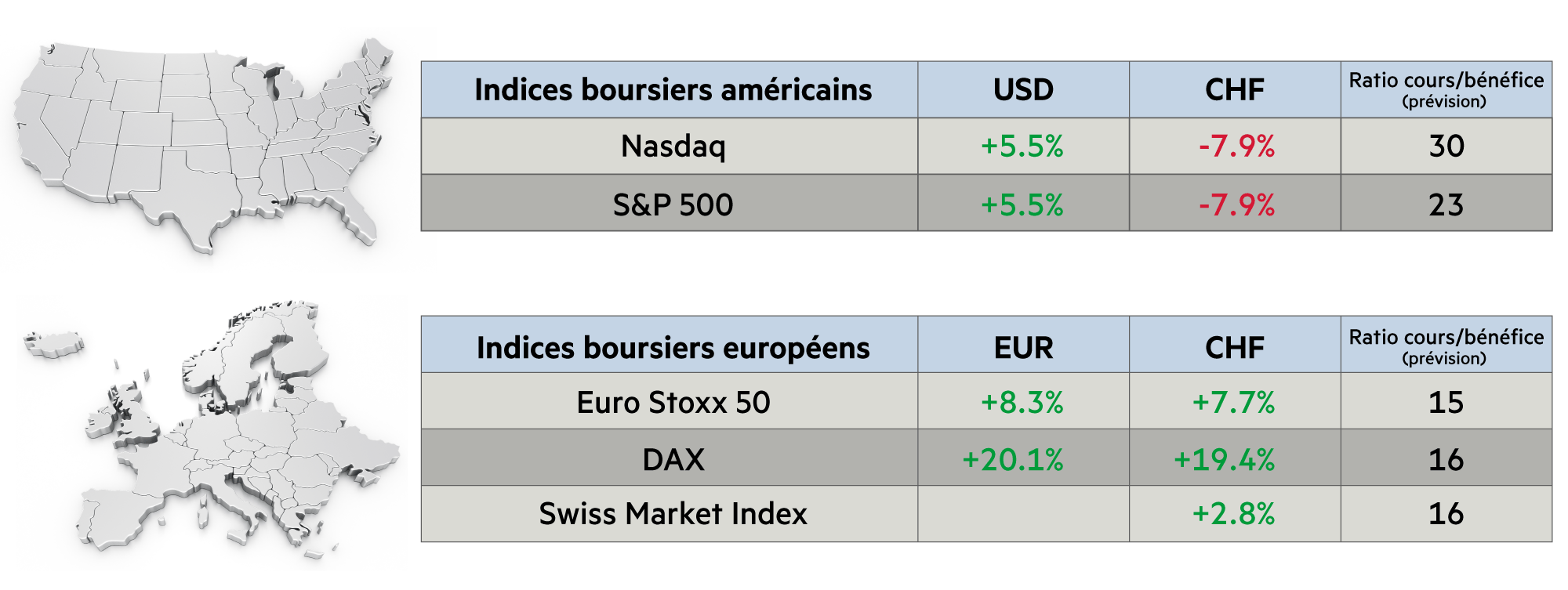

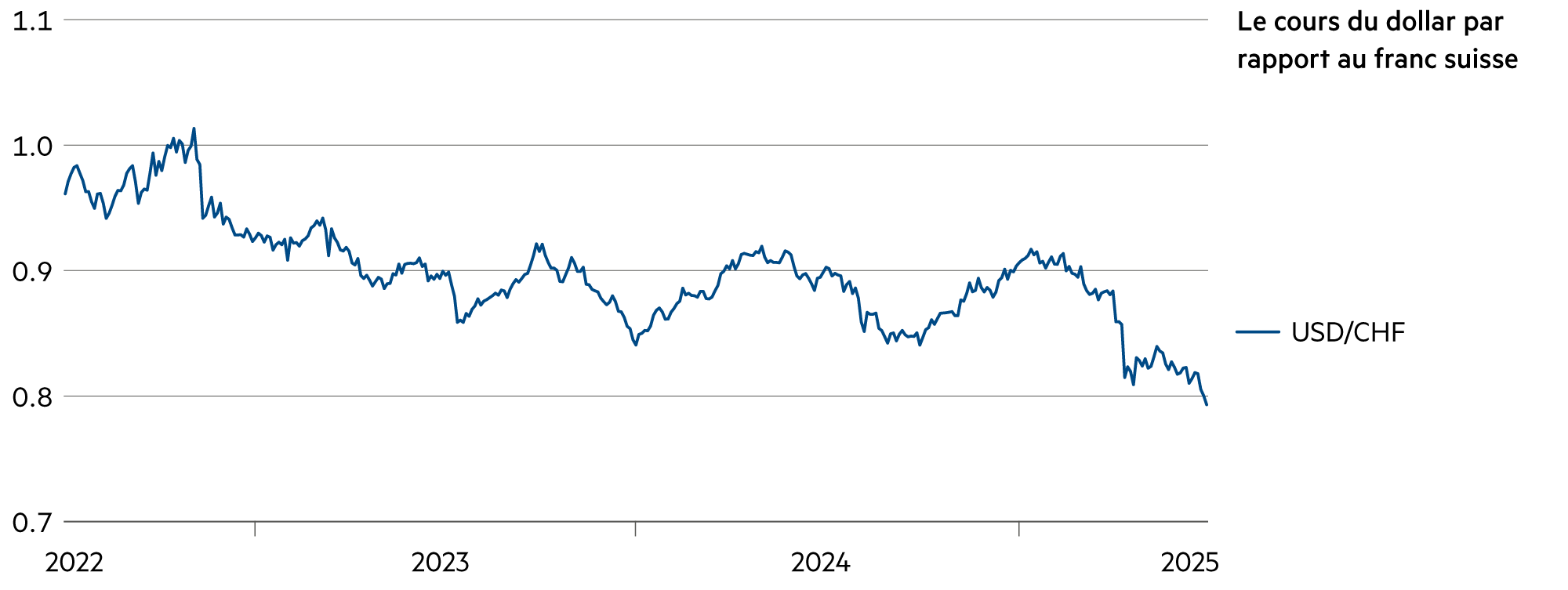

La vague de baisses des taux d’intérêt qui a suivi le ralentissement de l’inflation depuis 2023 touche progressivement à sa fin. En Europe, l’inflation est sous contrôle. Dans de nombreux pays d’Asie, elle n’est également plus préoccupante. Le pays le plus incertain est actuellement les États-Unis, où l’on prévoit même une hausse de l’inflation due à la politique douanière et fiscale du président américain Donald Trump. Le dollar s’est donc affaibli à 0.79 franc suisse.

En savoir plus Fermer

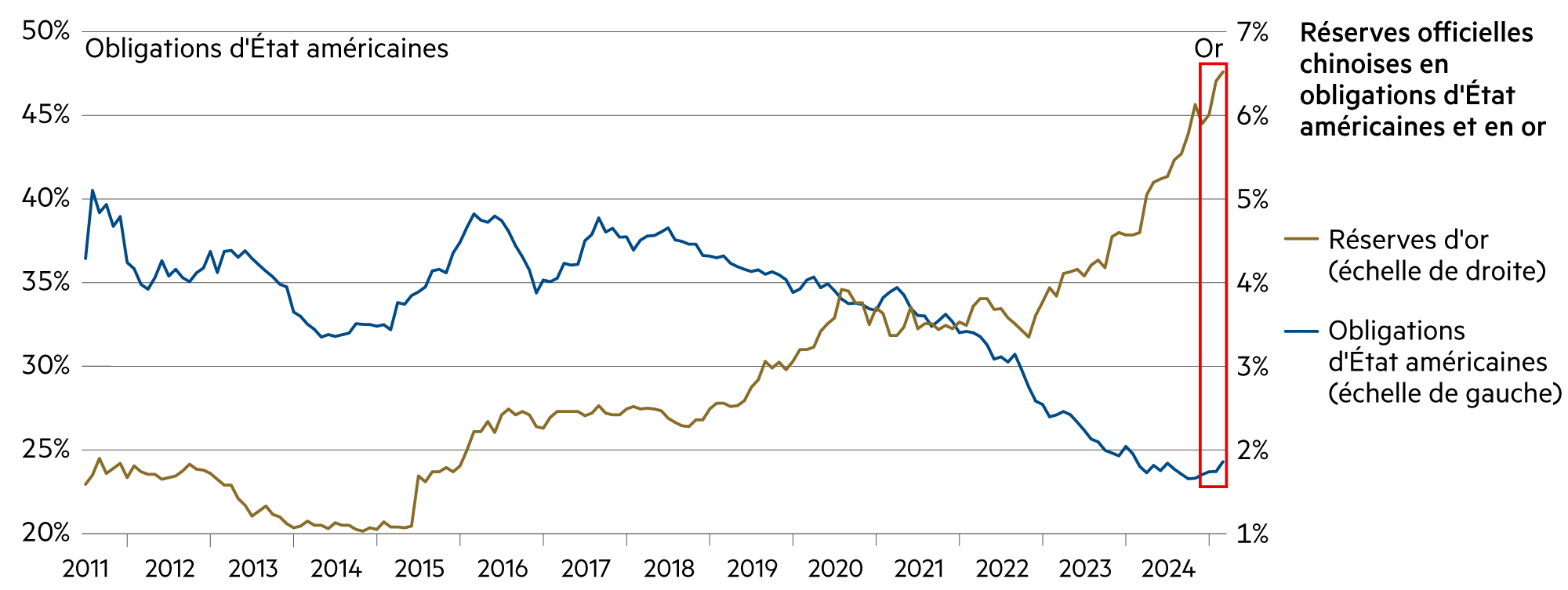

Le marché des obligations d’État américaines est dans une certaine mesure le centre de tous les marchés financiers. Même Donald Trump a dû mettre fin à sa guerre des droits de douane agressive lorsque le marché des obligations d’État a commencé à trembler. Dans le cadre du conflit commercial avec les États-Unis, certains craignaient des mesures de rétorsion de la part de pays comme la Chine, comme la vente rapide de leurs avoirs en obligations d’État américaines. Une telle situation aurait engendré des perturbations massives, qui sont loin d’être populaires sur ce marché central. C’est ce qu’a bien compris le ministre américain des Finances, Scott Bessent, conscient de ses responsabilités, qui a finalement annoncé une pause de 90 jours, et ainsi ramené à la normale le marché des obligations d’État. Mais ce marché n’est pas aussi liquide qu’on le croit toujours.

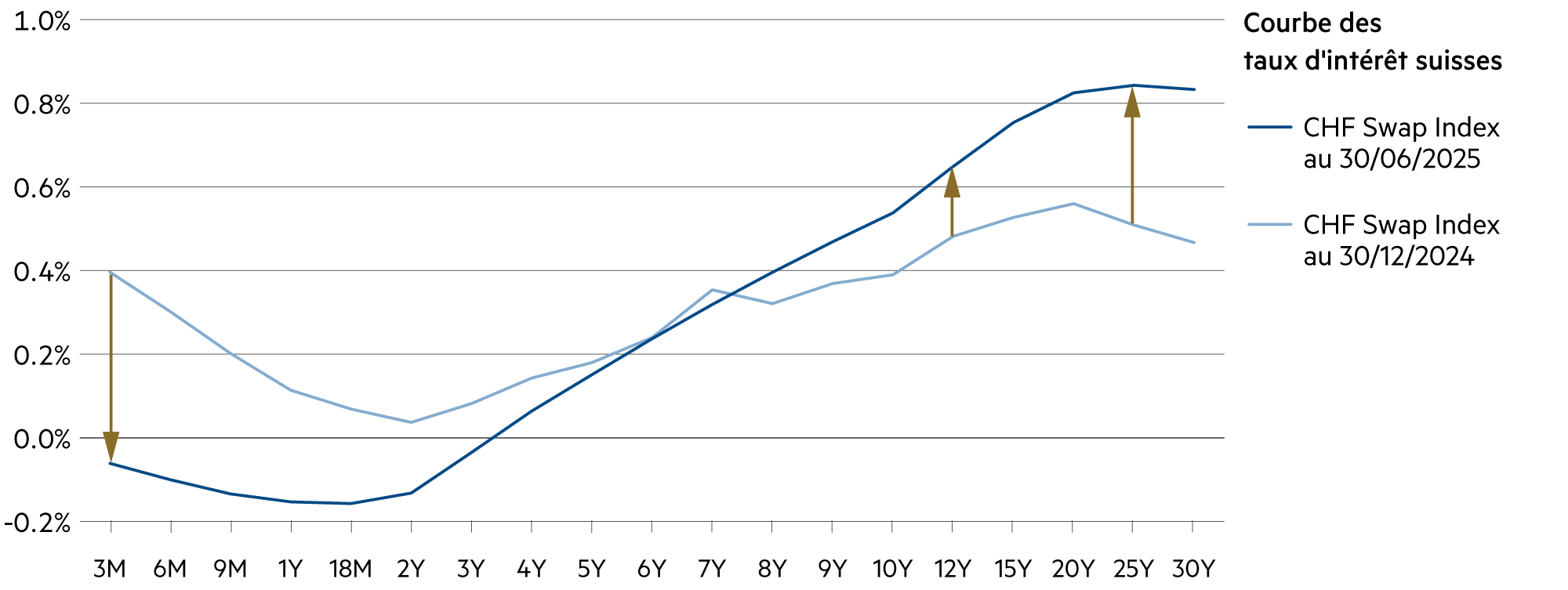

Le rendement des obligations d’État américaines à dix ans, qui est un indicateur, s’élevait fin juin à 4.2 %, et reflète les craintes des investisseurs sur le plan de l’inflation. Les obligations d’État allemandes comparables rapportent 2.6 % et celles de la Confédération 0.4 %. Au premier regard, le rendement plus élevé en dollars peut sembler attrayant, mais il faut s’attendre à un nouveau ralentissement monétaire. Couvrir le dollar coûte actuellement 4.4 % par an, des frais qui ne peuvent être déduits des revenus d’intérêts soumis à l’impôt sur le revenu.

En ce moment, les États qui exercent une maîtrise relativement bonne sur leur budget sont appréciés sur les marchés des capitaux. Après d’importantes réformes en Italie et en Grèce, leurs obligations ne rapportent plus que 3.4 % et 3.3 % respectivement début juillet, soit une prime relativement faible, d’un niveau bas pratiquement inédit par rapport aux obligations allemandes. Aux États-Unis, où la situation des finances publiques devrait continuer à se détériorer en raison de la nouvelle loi « Big, Beautiful Bill », la demande d’obligations à long terme perd du terrain malgré des rendements attractifs (4.8 % pour les obligations à 20 et 30 ans). À lui seul, le gouvernement fédéral de Washington a déjà accumulé 36’000 milliards de dollars de dettes et devra émettre 9’000 milliards de nouvelles obligations souveraines au cours des 12 prochains mois.

Parmi les incohérences que l’on constate dans l’économie américaine, on trouve la politique fiscale ultra-expansionniste (qui augmente la dette colossale de près de 7 % du PIB par an) et la politique monétaire ultra- restrictive. Aux États-Unis, il existe pourtant une marge considérable pour abaisser les taux d’intérêt, d’autant plus que l’inflation des biens se situe autour de 0.0 % depuis des mois et que celle des services est en baisse. Des taux d’intérêt élevés ont des conséquences contre-productives pour l’économie. Le conflit entre Donald Trump et le président de la Fed, Jerome Powell, est en train de s’intensifier : si la Fed, qui fait l’objet de fortes pression de la part du président, devait se laisser convaincre de baisser rapidement ses taux directeurs, les rendements à court terme devraient baisser, tout comme le dollar. La parité du pouvoir d’achat est d’environ 0.75. C’est également dans cette direction que devrait évoluer le taux de change.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

À l’extrémité courte, les banques se prêtent mutuellement de l’argent à des taux de -0.07 % (3 mois), -0.16 % (12 mois) et -0.04 % (3 ans). Nous restons en période de taux négatifs. |

| Euro / Franc suisse |

|

|

La stabilité financière dans la zone euro a renforcé l’euro et, grâce à la réduction de la volatilité, a eu un effet positif net sur le PIB, ce qui a à son tour encore renforcé l’euro. |

| Dollar américain / Franc suisse |

|

|

La forte appréciation du franc (+14.6 % CHF/USD) contribue au recul de l’inflation et à l’évolution négative des prix des biens importés (par exemple, des matières premières). |

| Euro / Dollar américain |

|

|

L’euro s’est apprécié plus rapidement qu’attendu et a atteint 1.18 (+13.8 % depuis le début de l’année). Ce sont des fluctuations exceptionnellement fortes sur le marché des devises. |