Liquidités, devises

Un record historique en dollars

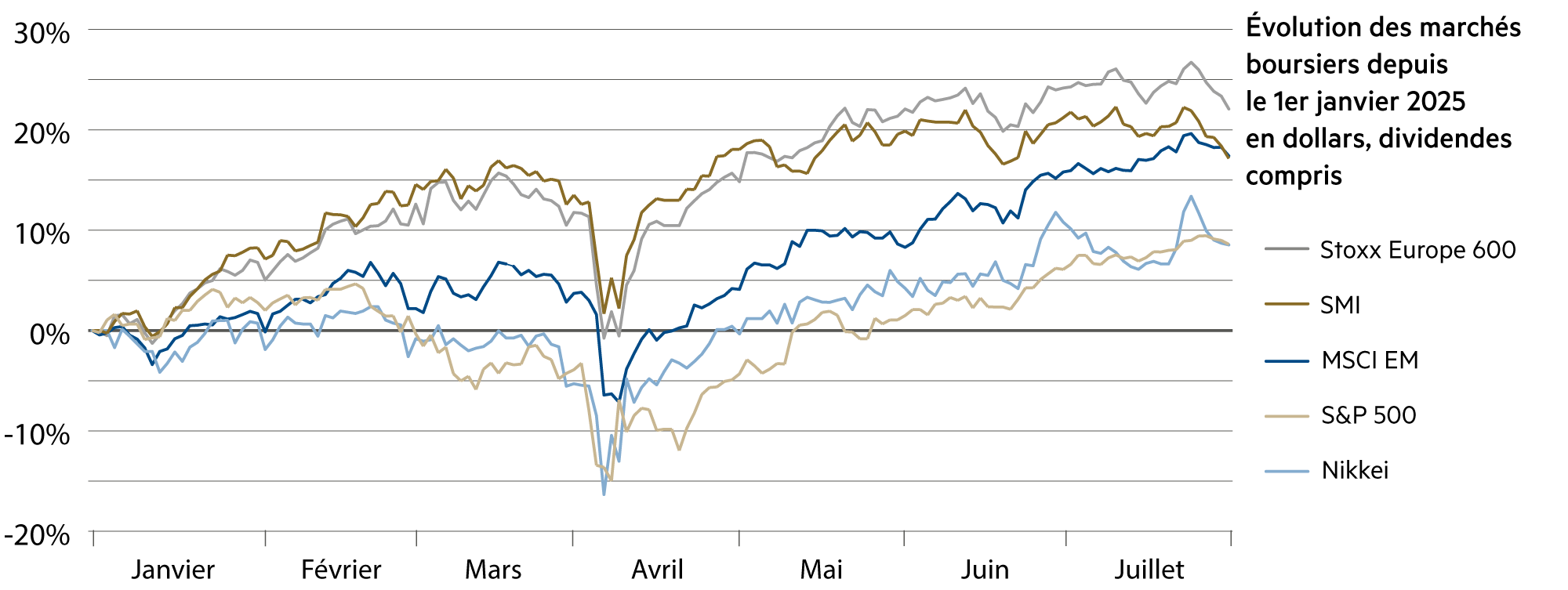

Au cours des sept premiers mois de l’année, l’évolution des marchés boursiers a été marquée par une chute en avril, occasionnée par les litiges douaniers du président américain Donald Trump. Ensuite, les marchés ont connu une forte reprise, et le dollar un affaiblissement massif. C’est la raison pour laquelle les marchés européens en dollars dominent clairement depuis le début de l’année, même si les indices américains tels que le S&P 500 ont atteint plusieurs fois de nouveaux sommets historiques ces dernières semaines.

En savoir plus Fermer

Certaines cotations sont généralement considérées uniquement en dollars : le pétrole brut (-4 % depuis le début de l’année), l’or (+28 %), le bitcoin (+22 %) et, bien entendu, les indices boursiers américains. Il est également intéressant d’observer l’évolution des indices boursiers mondiaux en dollars. Mais commençons par la question du dollar en tant que tel.

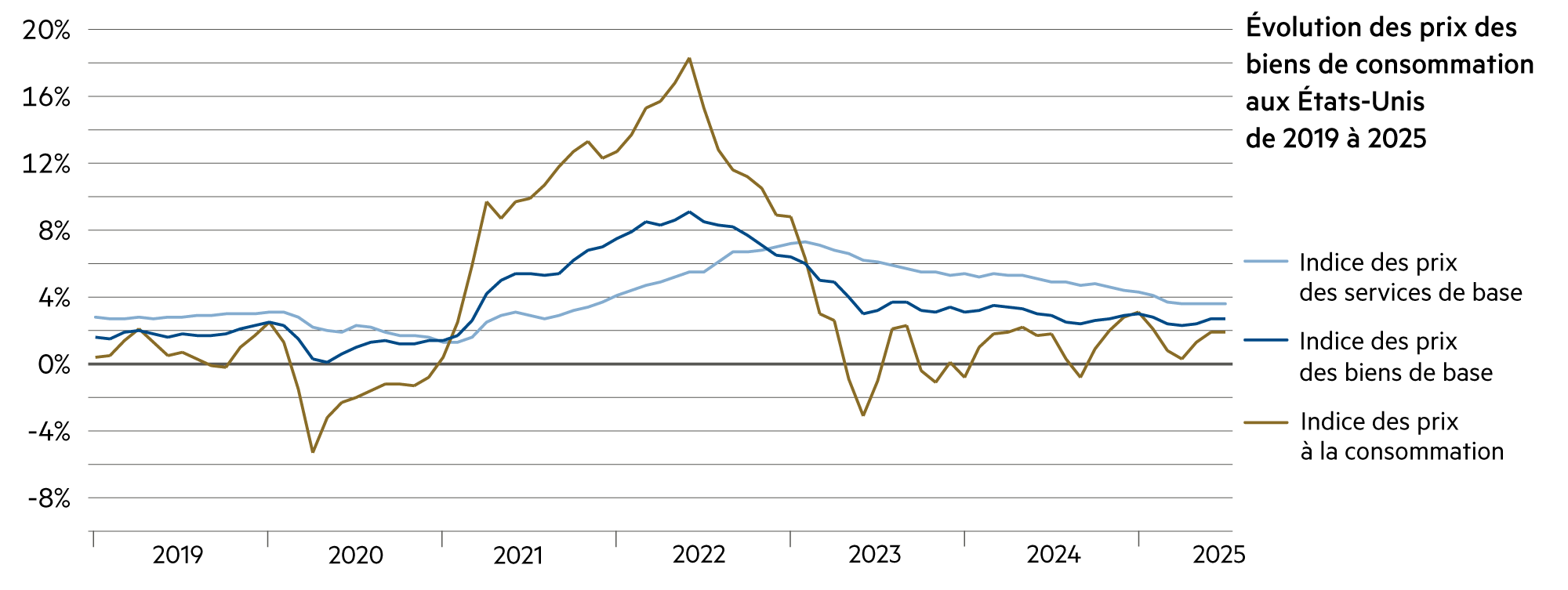

L’inflation aux États-Unis continue à être nettement plus élevée qu’en Europe, et en particulier qu’en Suisse. C’est pourquoi la voie de dépréciation du dollar est toute tracée. Afin de se couvrir contre cette dépréciation, des primes annuelles de 4.4 % seraient nécessaires. Cette année, l’opération en aurait valu la peine, puisque le dollar s’est déjà déprécié de 10.5 % par rapport au franc suisse. Désormais, il semble toutefois avoir atteint un plancher, à tout le moins temporaire, à environ 0.80 franc pour un dollar.

Néanmoins : celui qui a investi depuis le début de l’année son capital en dollars sur les marchés boursiers mondiaux pouvait réaliser en Europe un rendement légèrement supérieur à celui du Swiss Market Index (+17 %) grâce à l’indice Stoxx Europe 600 (+22 %). Le panier d’actions des pays émergents MSCI Emerging Markets (+18 %) a enregistré une performance encore supérieure à celle du Nikkei japonais (+9 %). L’indice américain S&P 500 (+8 %) est resté à la traîne de nombreux indices boursiers importants. Cela se produit rarement : la surperformance des actions européennes par rapport aux actions américaines est la plus forte depuis plus de 50 ans (1973). À l’époque également, cette différence de rendement était imputable à l’importante dépréciation du dollar.

Cette situation ne devrait changer que si le dollar regagnait de la vigueur. Pourtant, le gouvernement américain ne s’intéresse pas à la question, et les géants technologiques américains actifs à l’échelle mondiale y sont également indifférents : désormais, ils réalisent 55 % de leur chiffre d’affaires hors des États-Unis, ce qui fait « automatiquement » augmenter et briller leur chiffre d’affaires ainsi que leurs bénéfices en dollars. Un nombre croissant d’entreprises suisses publient également leurs résultats en dollars, car elles ne veulent pas s’exposer aux fluctuations de leur principale devise (Nestlé, Roche, Novartis, Zurich, UBS, ABB, etc.).

Pour terminer, un mot sur la monnaie et la liquidité : en Suisse, on a tout intérêt à ne pas se faire cataloguer comme un manipulateur monétaire par le gouvernement américain pour cause d’interventions massives sur les marchés des changes. La BNS a abaissé son taux directeur à 0.0 % à partir du 20 juin 2025. Conformément aux dispositions en vigueur, certains avoirs en compte de virement des banques commerciales sont déjà soumis à des frais de 0.25 % par an. En raison des prescriptions réglementaires en matière de liquidités, une banque commerciale doit disposer de réserves de liquidités nettement plus importantes pour les dépôts disponibles à tout moment pour certains segments de clientèle. C’est pourquoi le taux d’intérêt a été ramené à -0.25 % par an, ce qui signifie que plusieurs banques suisses ont réintroduit des taux d’intérêt négatifs sur certains comptes en francs suisses au cours du mois dernier.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

L'approvisionnement en numéraire diminue rapidement : il y a de moins en moins de distributeurs automatiques en service, et les paiements électroniques remplacent progressivement les agences bancaires. |

| Euro / Franc suisse |

|

|

La stabilité financière dans la zone euro se maintient. À 0.93, l'euro est relativement stable, car il s'est également apprécié de 12 % par rapport au dollar depuis le début de l'année. |

| Dollar américain / Franc suisse |

|

|

La faiblesse du dollar persiste. Le cours au comptant est d'environ 0.80 et le cours à terme à deux ans n'était que de 0.73, un niveau historiquement bas. |

| Euro / Dollar américain |

|

|

L'empire du dollar s'érode. Nous assistons actuellement à un changement notable dans les rapports de force sur les marchés mondiaux des devises. |