Liquidités, devises

La tendance de l’inflation reste baissière

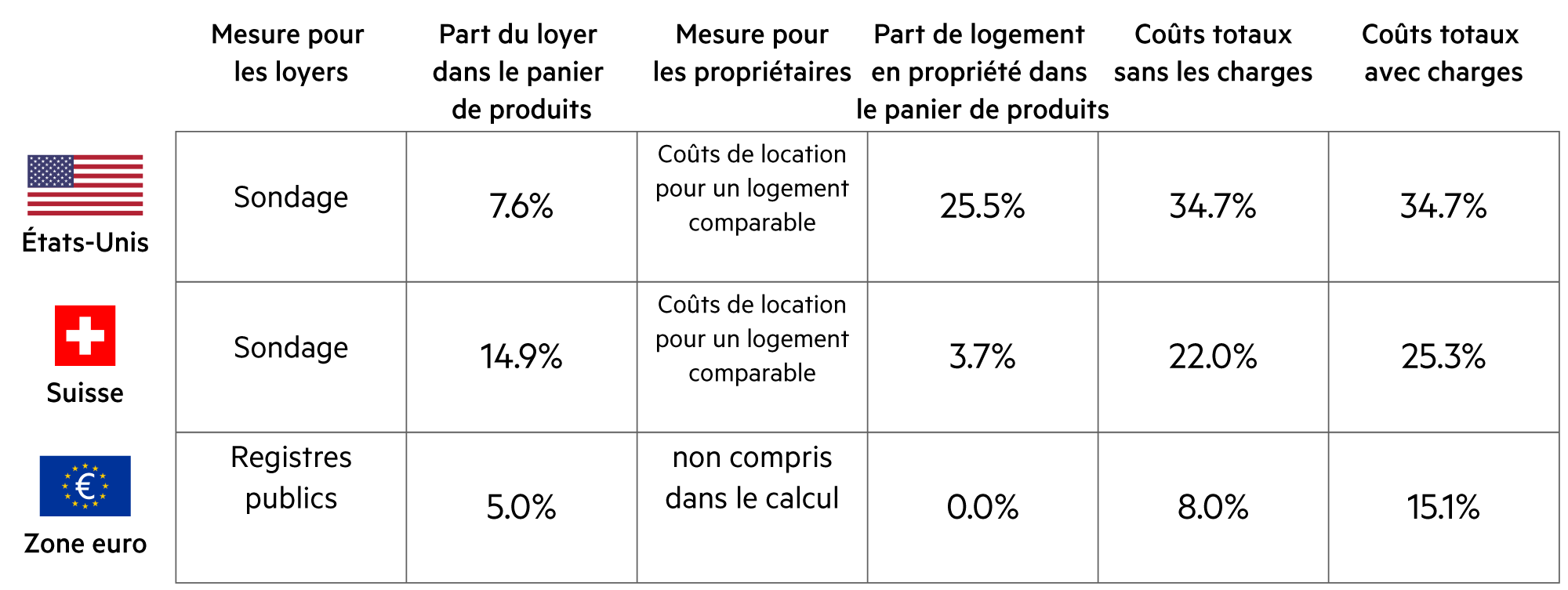

Il ne fait aucun doute que la tendance de l’inflation restera à la baisse à l’automne 2023. Toutefois, la partie la plus raide de la baisse est déjà derrière nous. Il y a un an, l’inflation aux États-Unis s’élevait encore à 9 %, elle est maintenant de 3 %. Si l’on y calculait et pondérait les coûts du logement comme en Europe, l’inflation américaine serait déjà inférieure à l’objectif de 2 %. En Suisse, seule la Banque nationale suisse (BNS) serait en mesure d’alimenter l’inflation ces 12 prochains mois.

En savoir plus Fermer

La BNS a fortement sous-estimé la hausse de l’inflation en 2022. En janvier 2023, l’inflation était de +3.3 % par rapport au même mois de l’année précédente. Pourtant, l’on ne s’attendait pas à une baisse aussi impressionnante. Le taux d’inflation a été divisé par plus de deux en très peu de temps. En août 2023, l’inflation en Suisse était de +1.6 % par rapport au même mois de l’année précédente. L’inflation sous-jacente a même baissé à +1.5 %. C’est ce qui ressort des derniers chiffres de l’Office fédéral de la statistique (OFS).

S’agissant des tendances inflationnistes, nous avons toujours été un plus optimistes que la BNS. Cela s’explique principalement par le fait que nous avons évalué différemment l’évolution des prix des loyers. L’OFS intègre les résultats de son indice des loyers dans le taux d’inflation sur une base trimestrielle, en février, mai, août et novembre. Ce faisant, les effets des hausses du taux directeur de la BNS, qui ont un impact important sur le taux d’intérêt de référence pour les loyers, sont intégrés à l’indice avec du retard. Nous attendons la prochaine poussée à partir de novembre 2023, et elle pourrait être encore plus forte si la BNS devait à nouveau serrer la bride lors de son examen de la situation monétaire du 21 septembre.

L’on s’attend à des hausses modérées des loyers en raison de l’augmentation du taux d’intérêt de référence hypothécaire pour les contrats de bail en juin 2023. Il sera possible d’évaluer, à partir des trimestres suivant novembre 2023, quelles seront l’ampleur et la rapidité de l’impact des adaptations des loyers existants sur les résultats de l’indice des loyers. En août 2023, ces effets ne sont pas encore visibles. Outre les adaptations dues à la hausse du taux d’intérêt de référence (1.5 %), qui pourrait même être accélérée par la décision de la BNS en septembre, de nombreux autres facteurs influencent l’évolution des loyers enregistrée par l’indice des loyers (par exemple les nouvelles constructions, les rénovations ou les changements de locataires).

Le point intéressant est que nous procédons à des comparaisons transfrontalières des valeurs d’inflation, mais que nous négligeons le fait que les valeurs correspondantes sont mesurées de manière très différente. En considérant l’inflation américaine comme un indicateur de tendance, il est important de savoir que le «logement» est pondéré à environ 35 % dans le calcul de l’inflation et que ce facteur est techniquement lié au taux directeur de la Fed. Si la Fed n’augmente plus ses taux directeurs pendant un an, l’inflation ne sera plus prise en compte dans ce domaine. Si l’on calculait et pondérait aujourd’hui les coûts du logement comme dans la zone euro, l’inflation serait dans l’intervalle déjà inférieure à l’objectif visé par la Fed – ce qui s’accompagnerait de baisses plus rapides des taux directeurs, de marchés immobiliers plus stables, de banques régionales plus solides, de perspectives économiques plus stables et de hausses des cours des actions.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Lors de la décision de placement, il convient de réfléchir mûrement entre un compte d’épargne, les obligations de caisse qui ne soutiennent pas le pouvoir d’achat ou les placements en titres solides. |

| Euro / Franc suisse |

|

|

A 0.96, l’euro reste stable au mois d’août. Sur le plan technique, les perspectives de l’euro se sont toutefois détériorées. |

| Dollar américain / Franc suisse |

|

|

La pression à la dévaluation reste intacte en raison des immenses déficits jumeaux (balance des finances publiques, balance commerciale) et de l’inflation plus élevée. |

| Euro / Dollar américain |

|

|

En août (-1.4 %), l’euro a perdu quasiment toute son avance de 2023 et a terminé le mois à seulement 0.9 % au-dessus du début de l’année. |