Liquidités, devises

L’appréciation de l’euro n’est pas une surprise

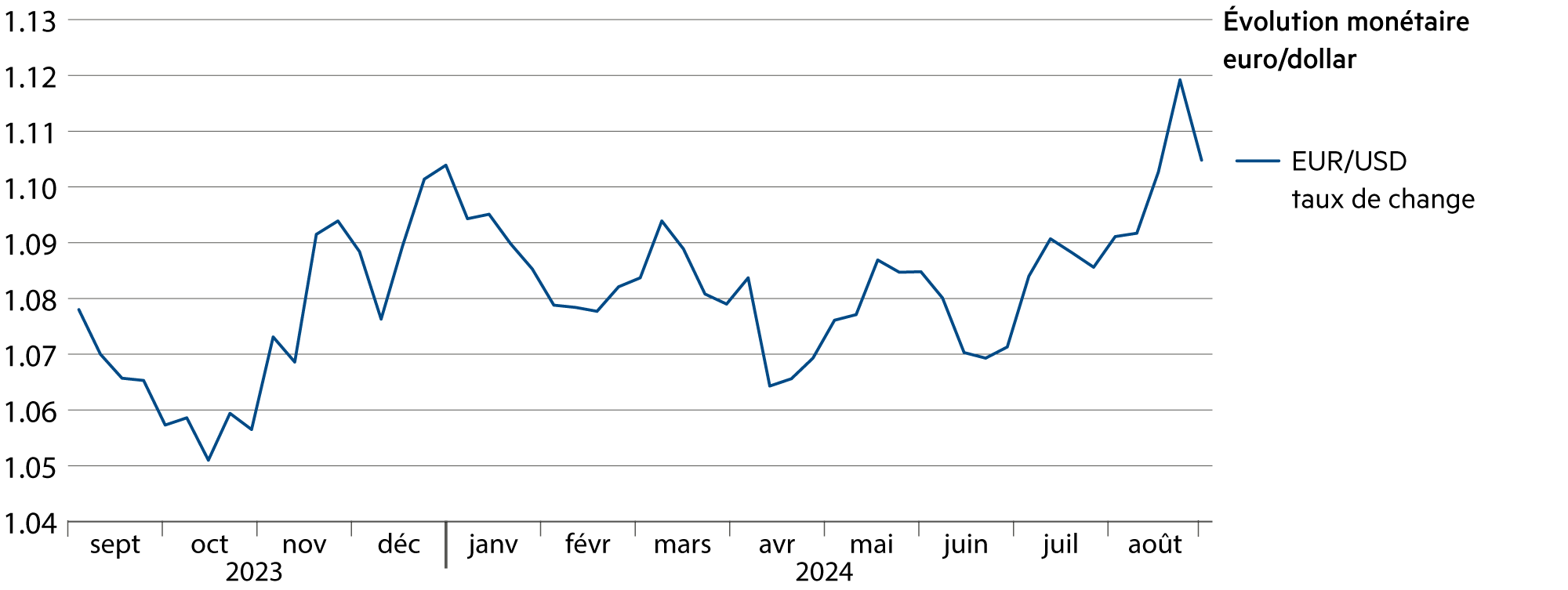

Depuis fin juin, l’euro s’est renforcé face au dollar (+3.1 %). Pour l’instant, il semble s’être fixé au-dessus de la barre de 1.10. Toutefois, les avis divergent sur le fait de savoir si l’on est en présence d’une force de l’euro ou d’une faiblesse continue du dollar pour la principale paire de devises sur le marché des changes. Depuis son sommet de fin avril, le dollar a enregistré de fortes baisses par rapport au franc (-7.6 %).

En savoir plus Fermer

Depuis le 26 juin, l’euro s’est apprécié de 3.4 % par rapport au dollar. En revanche, l’euro est resté relativement stable par rapport au franc. Le franc s’est également apprécié par rapport au dollar. Sur la période concernée, il est passé de 0.90 franc à 0.85 (-5.3 %). On discerne sur ce point une mécanique subtile selon laquelle il s’agirait moins d’une force de l’euro que d’une faiblesse du dollar.

La dynamique d’affaiblissement du dollar pourrait se renforcer dans le sillage de la baisse des taux directeurs et des rendements sur les obligations en dollars. Il est vrai que certains sont d’avis que le dollar ne peut plus s’affaiblir davantage, car les baisses des taux d’intérêt à 3.0 % ou 3.25 % sont déjà intégrées dans les prix. Il demeure toutefois que le dollar se négocie sur le marché à terme à près de 0.82 pour fin août 2025 et à moins de 0.80 pour fin août 2026.

Si, contre toute attente, des données économiques faibles devaient nous parvenir des États-Unis, cela pourrait entraîner une chute supplémentaire du dollar et faire monter l’euro au-dessus de 1.14. C’est pourquoi les investissements en dollars doivent être envisagés avec un peu plus de prudence que les placements en euros. En Europe, les actions à dividendes élevés sont en concurrence avec les obligations, dont les rendements ont déjà commencé à diminuer dans le contexte des attentes de baisse des taux directeurs. Au bout du compte, la politique moins restrictive de la Banque centrale européenne (BCE) en matière de taux d’intérêt et de politique monétaire génère également des attentes assez stables et explique dans une certaine mesure les fluctuations moins importantes des devises et des cours des actions par rapport aux États-Unis.

Il est certain que le moment de baisser les taux d’intérêt aux États-Unis est arrivé. Le mode de procéder précis demeure peu clair, de même que l’ampleur que prendront ces baisses dans les semaines et les mois à venir. Un consensus plus important règne en revanche sur les 12 à 15 prochains mois. Au total, huit baisses de taux à hauteur d’un total de 200 points de base devraient avoir lieu. Néanmoins, ces attentes consolidées en matière d’évolution des taux d’intérêt n’ont pas encore été intégrées dans les réflexions des analystes en matière d’actualisation. C’est pourquoi les prévisions de bénéfices devraient nettement augmenter en 2025/26 dans le sillage des baisses effectives des taux d’intérêt, en particulier dans le secteur des entreprises non technologiques, et les évaluations des placements immobiliers et d’infrastructures devraient être plus élevées.

Les principaux analystes sont assez unanimes sur cette évaluation à moyen terme. Cependant, il y a lieu de ne pas sous-estimer la robustesse de l’économie américaine. Pour la Réserve fédérale (Fed), il est d’autant moins urgent d’agir que la dynamique conjoncturelle est forte. Dans un passé récent, les analystes ont justement mal évalué les données macroéconomiques aux États-Unis, créant ainsi des attentes inappropriées envers la Fed au vu de la croissance réelle (par exemple, +3.0 % annualisé au deuxième trimestre).

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

La rémunération des comptes tend à nouveau vers 0 % et assure à nouveau une perte de valeur réelle en 2024. |

| Euro / Franc suisse |

|

|

En septembre, la BCE devrait continuer à baisser prudemment ses taux directeurs. Cela ne devrait avoir que peu d’effet sur le taux de change. |

| Dollar américain / Franc suisse |

|

|

Le cours au comptant du dollar, proche de 0.85, se situe à un niveau bas en raison des taux d’intérêt et les coûts de couverture annualisés restent élevés, à plus de 4 %. |

| Euro / Dollar américain |

|

|

Comme nous l’avons déjà indiqué il y a un mois : dernièrement, l’euro s’est clairement apprécié par rapport au dollar, et cette tendance pourrait se poursuivre jusqu’à la fin de l’année. |