Liquidités, devises

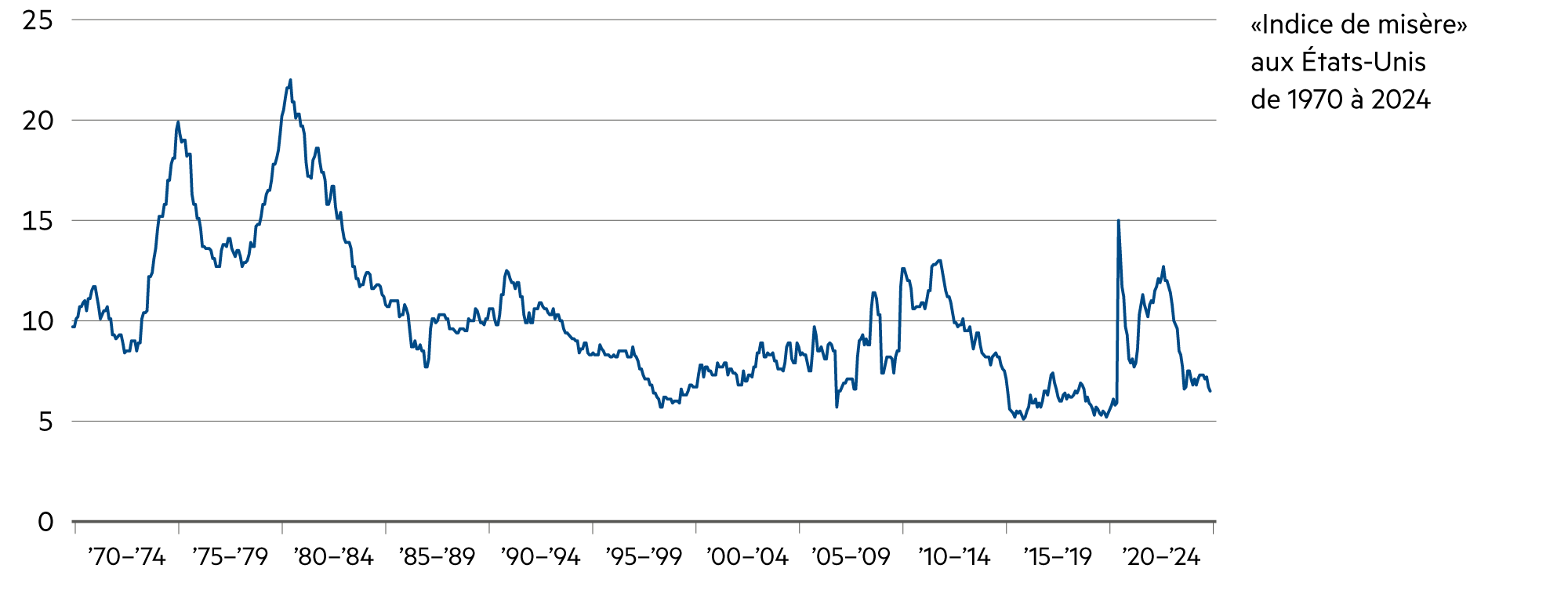

La grande vague d’inflation est derrière nous

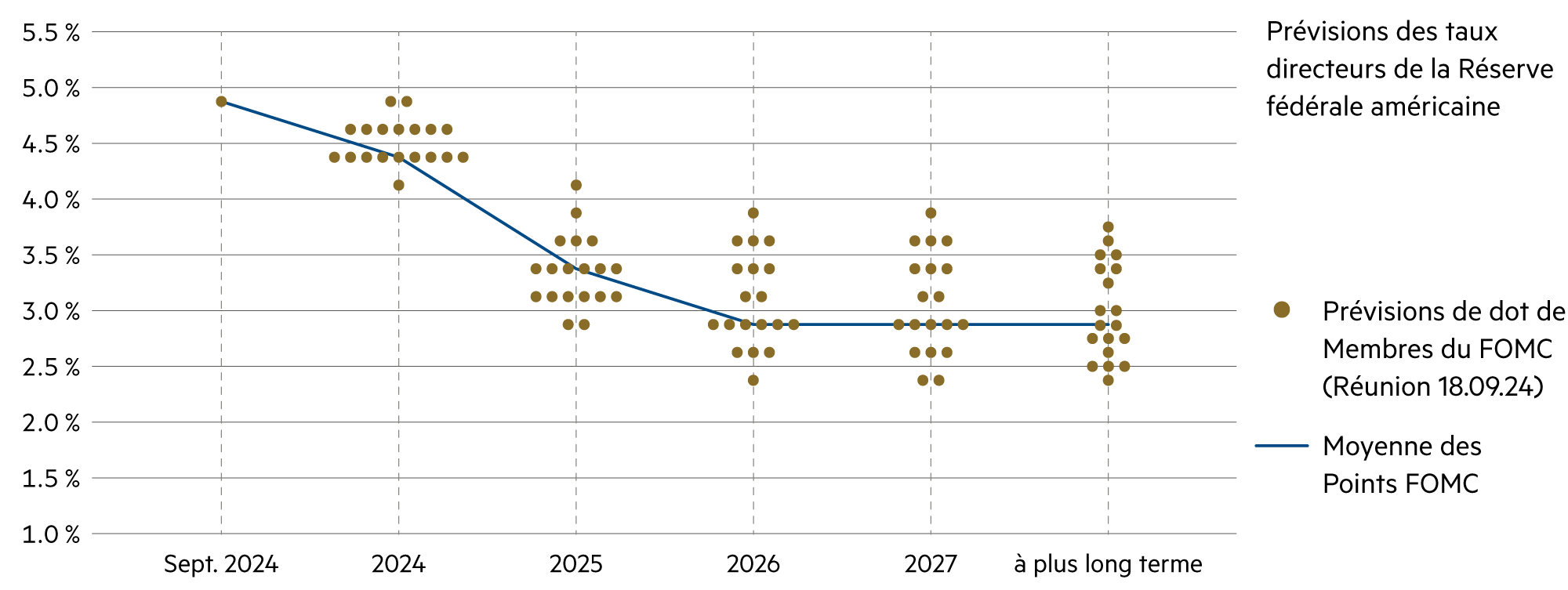

La pire phase, avec des taux d’inflation parfois à deux chiffres, aux Etats-Unis comme en Europe, est terminée. Actuellement, de nombreuses économies sont en bonne voie pour atteindre durablement leurs objectifs en matière d’inflation. Cela vaut également pour la Suisse, où l’objectif d’inflation se situe dans une fourchette de 0 % à 2 % et où le taux d’inflation s’est élevé à 0.6 % au cours des 12 derniers mois. C’est pourquoi même les banques centrales – comme la Réserve fédérale (Fed) – prévoient des taux directeurs à la baisse pour les trimestres à venir.

En savoir plus Fermer

Sur le marché des capitaux, on table actuellement sur cinq baisses de 0.25 % des taux directeurs américains ces 12 prochains mois – pour atteindre une fourchette de 3.5 % à 3.75 %. Par conséquent, le marché fait preuve de moins d’optimisme que la Fed. Les différences ne sont pas énormes, et quelques données macroéconomiques pourront rapidement faire changer l’opinion du marché.

Le changement le plus important a été la forte croissance aux États-Unis, qui est également le fruit de la robustesse de la consommation et du faible taux d’épargne. De nombreuses personnes ne comprennent pas l’attitude fondamentalement différente sur le plan de l’épargne entre les Américains et les Européens. Aux États-Unis, l’épargne est surtout constituée d’actions, alors qu’en Europe, les solutions d’épargne bancaire à faible rendement prédominent. Lorsque les marchés boursiers sont à la hausse (indice large américain S&P 500 : environ +20 % cette année), cela engendre un « effet de richesse » considérable. La personne qui a mis 200’000 dollars de côté au début de l’année se retrouve aujourd’hui avec 240’000 dollars – sans épargne.

En Europe, les gens ont surtout recours à l’épargne bancaire. Rien qu’en Allemagne, 2’200 milliards d’euros sont parqués dans des dépôts à vue ou en espèces : seule une fraction de cette somme est investie en actions. Les conséquences sur le long terme sont dévastatrices, y compris cette année : la personne qui avait 200’000 euros se retrouve avec un montant de 204’000 à 208’000 euros, selon la solution du compte. La perte de pouvoir d’achat causée par l’inflation n’est pas compensée. Pour atteindre l’objectif d’épargne individuel, il faut mettre beaucoup plus de côté avec cette solution de placement, seul moyen de réduire l’écart avec le ménage américain typique. C’est pourquoi la propension à consommer est plus faible en Allemagne, ce qui n’incite pas les entreprises nationales à augmenter leurs investissements. À l’inverse, la consommation robuste constitue le moteur essentiel de la croissance de l’ensemble de l’économie américaine, car elle pousse les entreprises à investir.

De plus, bien qu’avec 350 millions d’habitants, les États-Unis disposent d’un potentiel de vente moins important que l’Europe, qui compte près de 600 millions d’habitants (sans la Russie), le marché est très homogène de la côte est à la côte ouest. L’économie européenne en revanche est fragmentée dans de nombreux pays, avec des réglementations, des langues, des cultures et des alliances commerciales et économiques différentes. Cette diversité est toutefois à l’origine d’une riche culture de l’innovation. L’Europe est parfaitement en mesure de tirer profit de la fragmentation géoéconomique, car le reshoring de sites de production dans des pays d’Europe centrale et orientale bon marché ou dans des usines de qualité en Europe de l’Ouest, ouvertes 7 jours sur 7 et 24 heures sur 24, a déjà fait ses preuves à maints endroits. En Europe, le nombre de personnes ayant un emploi n’a jamais été aussi élevé, ce qui dénote en tous les cas une bonne dose de résilience.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

La rémunération des dépôts à terme baisse fortement et tend vers 0.5 %. Avec une inflation de 0.6 %, cela représente moins qu’une compensation du renchérissement. |

| Euro / Franc suisse |

|

|

La BCE devrait continuer à baisser ses taux directeurs lors de ses prochaines réunions (12 décembre, 30 janvier et 6 mars), - 0.25 % à chaque fois. |

| Dollar américain / Franc suisse |

|

|

Le dollar à fin octobre 2024 se négocie à un cours à terme de 80 centimes, ce qui signifie que malgré des taux d’intérêt élevés, il existe un risque important de dévaluation. |

| Euro / Dollar américain |

|

|

Avec 1.09 début novembre, le taux de change se situe à nouveau au milieu de la fourchette des 12 derniers mois. Il n’est pas possible de dégager une tendance claire. |