Liquidités, devises

Des perspectives diversifiées sur le plan de l'inflation

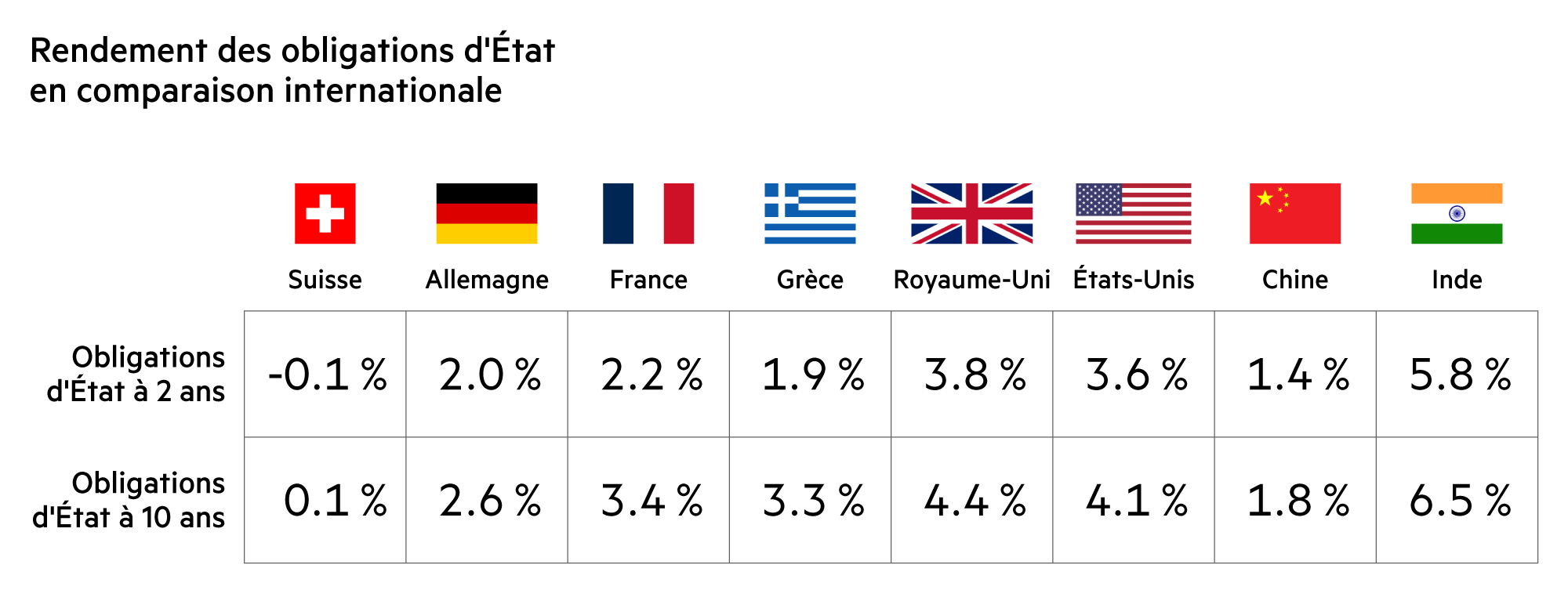

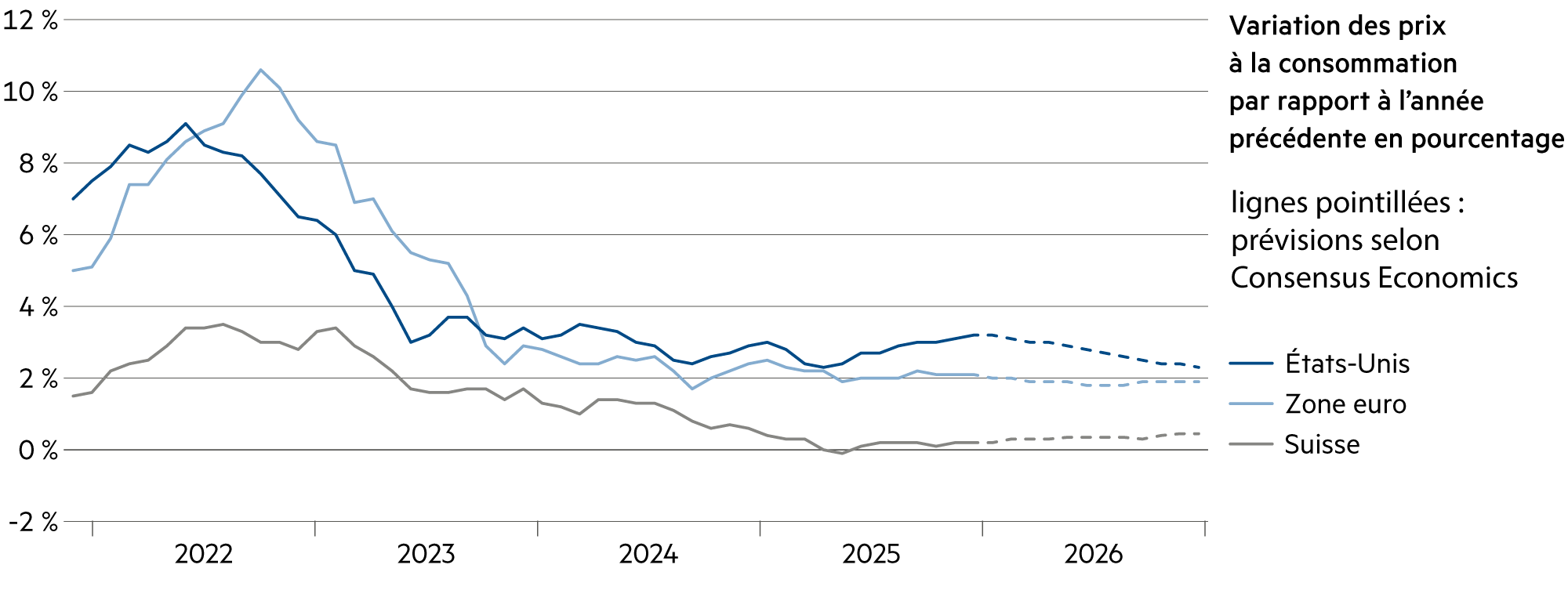

Après la hausse drastique de l’inflation post-pandémique en 2022, les prix ont connu une augmentation moins importante au cours des années suivantes. En Suisse, le taux d’inflation est légèrement supérieur à 0 %, raison pour laquelle la Banque nationale suisse (BNS) a maintenu son taux directeur inchangé à 0 % en septembre. Dans la zone euro, le taux d’inflation se rapproche de l’objectif de 2 %, alors qu’aux États-Unis, il devrait rester élevé encore quelque temps.

En savoir plus Fermer

Même si l’inflation pourrait augmenter légèrement en Suisse ces prochains trimestres, elle devrait toutefois rester inférieure à 1 % au cours des deux prochaines années. Ce faisant, la stabilité des prix est assurée sur le moyen terme. Néanmoins, cette situation s’accompagne également d’une prévision selon laquelle le franc suisse restera fort.

La dégradation des perspectives économiques aux États-Unis, les faiblesses sur le marché du travail et, de plus en plus, de la demande de consommation, devraient inciter la Réserve fédérale américaine (Fed) à baisser ses taux directeurs d’au moins 25 points de base à trois reprises au cours des quatre prochains trimestres. Cela aurait pour effet d’abaisser le taux directeur américain à environ 3.0 %, ce qui correspondrait approximativement au taux d’inflation structurellement plus élevé et à la tendance à la dépréciation du dollar d’environ 3 % par an par rapport au franc suisse.

Au sein de l’Eurosystème, dont font partie la Banque centrale européenne (BCE) et 20 banques centrales nationales, l’objectif consiste à maintenir l’inflation à 2 % à moyen terme. En matière d’inflation, le traumatisme a été la «grande inflation» de 1965 à 1982, qui a entraîné une dépréciation constante de la monnaie. Par exemple en Italie, où les chiffres de la lire avaient atteint des pics astronomiques, il n’y avait pratiquement plus de billets de 500’000 lires ayant une valeur réelle, mais le fait de devoir calculer des sommes importantes posait des difficultés à de nombreuses personnes.

En 1999, l’Italie a rejoint le mécanisme de change de l’euro et, en 2002, la lire a été définitivement remplacée par l’euro, permettant ainsi à l’Italie, comme à de nombreux autres pays, d’avoir pour la première fois de son histoire confiance dans une monnaie et de maintenir son pouvoir d’achat. Aujourd’hui, 83 % des Européens sont favorables à l’euro, tant comme moyen de paiement que comme symbole concret d’objectifs et de visions communs. Dernièrement, l’euro s’est particulièrement renforcé par rapport au dollar américain. Les émetteurs étrangers émettent de plus en plus d’obligations en euros.

La confiance dans une monnaie ne va pas de soi partout. Ainsi, en Turquie, l’inflation a dépassé les 80 % en 2022 en raison de l’insistance du président Erdoğan à maintenir des taux d’intérêt bas, ce qui a érodé la valeur de la livre turque, miné la confiance d’une population appauvrie et engendré une situation d’’instabilité. Plus tard, la banque centrale turque avait changé de voie et fortement relevé les taux en 2023 et 2024. Bien que cette démarche avait contribué à réduire l’inflation, celle-ci était toutefois restée élevée, à plus de 30 %.

A elle seule, une monnaie stable n’est pas suffisante. Pour être innovante et rester compétitive sur le long terme, toute économie nationale doit renouveler son stock de capital. Une action résolue est nécessaire, à savoir la création de conditions-cadres qui facilitent l’activité d’investissement des entreprises, plus précisément en supprimant les obstacles bureaucratiques, en réexaminant les réglementations et en accélérant les procédures d’autorisation. Cela inclut également une politique consacrée au marché du travail et à l’éducation, et l’on a également besoin de capital-risque pour stimuler la croissance.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

Nous nous attendons à ce que le taux directeur de la BNS reste à 0 % après l'examen de la situation économique et monétaire de décembre – il n'y aura donc pas d'intérêts bancaires. |

| Euro / Franc suisse |

|

|

Bien que la stabilité financière dans la zone euro soit sans aucun doute plus importante que dans la zone dollar, il faut toutefois entreprendre davantage pour retrouver une croissance modérée. |

| Dollar américain / Franc suisse |

|

|

La faiblesse du dollar se reflète également dans son rôle de réserve monétaire mondiale : depuis 2014, sa part est passée de 62 % à 56 % (l'euro est resté stable à 20 %). |

| Euro / Dollar américain |

|

|

L'euro pourrait connaître une nette amélioration de sa position si le marché des capitaux fragmenté et les faiblesses structurelles du secteur financier étaient surmontés. |