Liquidités, devises

Nouvelle baisse attendue des taux directeurs

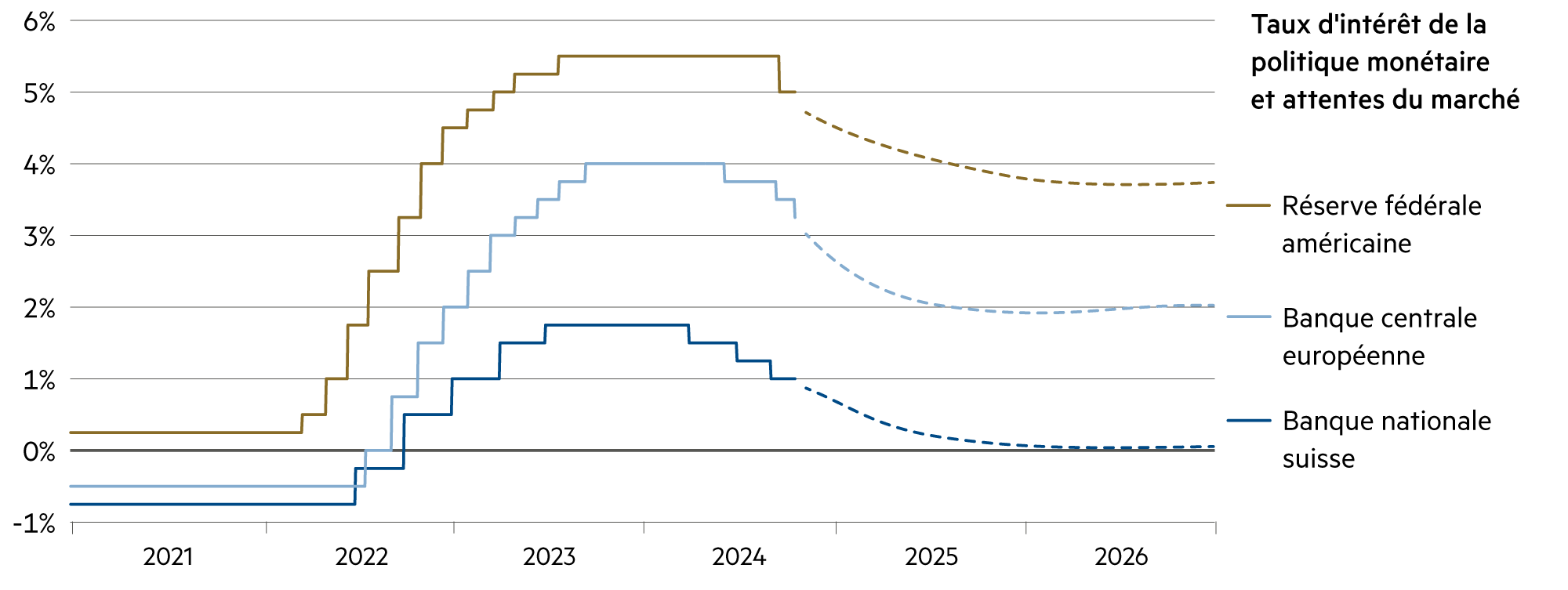

Les marchés financiers s’attendent à une nouvelle baisse progressive des taux directeurs. La pire phase, avec des taux d’inflation parfois à deux chiffres, aux Etats-Unis comme en Europe, est terminée. C’est pourquoi il est temps d’assouplir la politique monétaire, notamment en Europe. En Suisse, les taux directeurs, qui s’élèvent actuellement à 1.0 %, pourraient être abaissés à 0,5 % d’ici le printemps. Le risque d’inflation a nettement diminué.

En savoir plus Fermer

Conformément aux prévisions, les indices des directeurs d’achat (PMI) européens ont montré une détérioration du moral après les résultats des élections américaines en raison des incertitudes liées à la politique commerciale. En dépit d’attentes déjà négatives, ces indices ont même été sources de déception. Dernièrement, le PMI composite de l’industrie et des services s’élevait à 48.1 (contre 50 lors de l’estimation), ce qui met en évidence un risque clair pour les perspectives de croissance européennes. Toujours est-il que l’on peut considérer que la Banque centrale européenne (BCE) abaissera ses taux directeurs lors de ses prochaines réunions – jusqu’à 1.5 % selon certaines estimations solides pour la fin de l’année 2025. Les prévisions d’inflation rendent de telles baisses possibles. Les données sur l’emploi et les perspectives du PIB les rendent d’autant plus nécessaires.

Il est nécessaire que la BCE procède à des assouplissements conséquents de sa politique monétaire, ce qui s’accompagnera également d’un affaiblissement de la monnaie. Ce faisant, la zone euro pourra recouvrer une partie de sa compétitivité. Néanmoins, si l’on souhaite pouvoir rivaliser avec les conditions-cadres américaines, l’essentiel devra être le fruit d’une politique de marché intérieur axée sur la croissance et d’une augmentation continue de la productivité. Une telle politique en particulier nécessite des investissements considérables en capitaux sur plusieurs années, non pas dans des routes et des ponts, mais dans des infrastructures digitales modernes et des processus de diminution de la bureaucratie.

Les risques de croissance occupent une place importante dans les médias, mais force est de reconnaître que des bonnes surprises sont également possibles. L’Allemagne dispose également d’une marge de manœuvre pour assouplir sa politique fiscale (afin de prendre des décisions urgentes intergénérationnelles sur des sujets tels que la capacité de défense militaire et l’infrastructure ferroviaire). Nous considérons toutefois que la motivation en la matière sera limitée, même sous l’égide d’un nouveau gouvernement. Nous nous attendons à ce que les droits de douane produisent des effets également pour l’Europe, l’incertitude commerciale continuant à alourdir le climat.

Il sied de mentionner que l’Europe est beaucoup plus exposée aux droits de douane américains qu’en 2016, car les États-Unis importent actuellement davantage depuis l’UE que depuis la Chine. L’Allemagne et la France pourraient également tirer des enseignements des pays du Sud de l’Europe, qui connaissent une croissance beaucoup plus rapide. Après la crise de la dette publique en 2011, la Grèce a réintroduit la semaine de six jours, privatisé des entreprises publiques et réduit sa dette. En l’espace de quatre ans, le Portugal a réduit son taux d’endettement public de plus de 130 % du PIB à moins de 100 %, en poursuivant une politique économique libérale. En Espagne également (où, avec +3 %, le PIB a augmenté davantage qu’aux Etats-Unis), les gouvernements conservateur, puis de gauche, ont adopté une orientation favorable à l’économie.

| Classe d'actifs | 3–6 mois | 12–24 mois | Estimations |

|---|---|---|---|

| Compte bancaire |

|

|

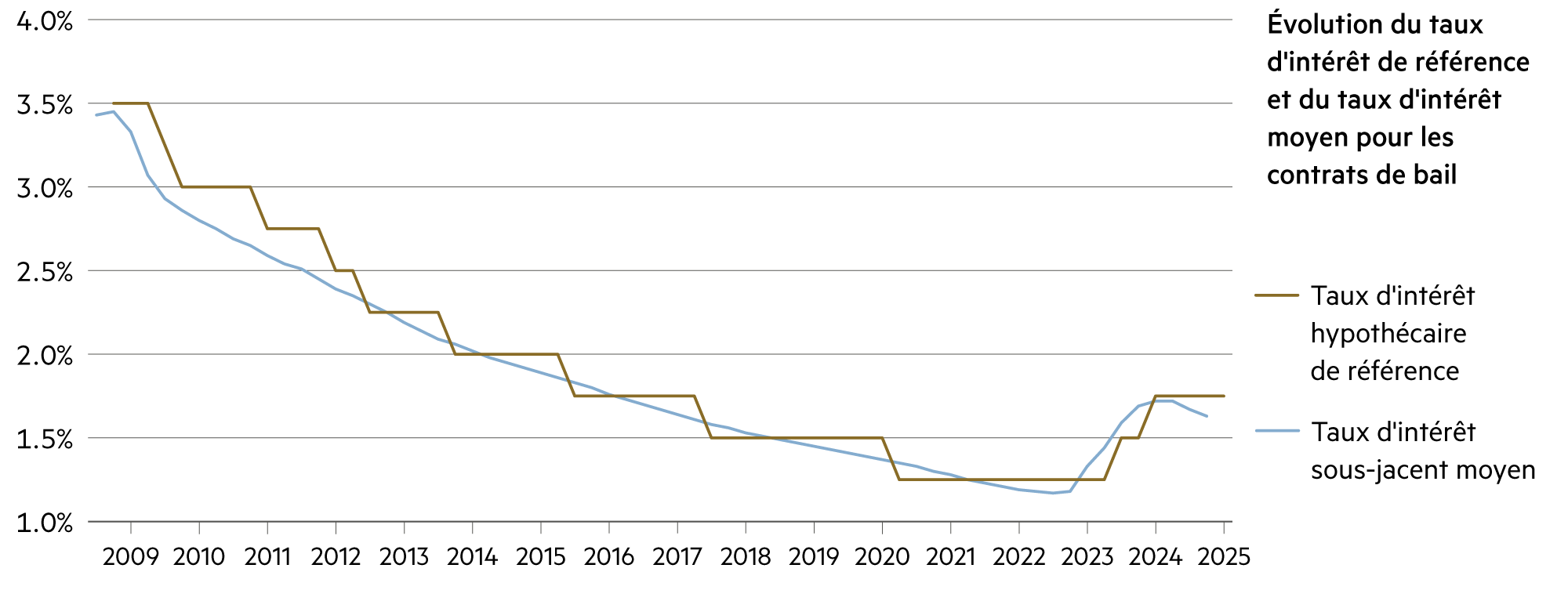

La rémunération des dépôts à terme baisse fortement et tendra bientôt vers 0.25 %. Les comptes d’épargne seront bientôt, à quelques exceptions près, rémunérés à un taux encore plus bas. |

| Euro / Franc suisse |

|

|

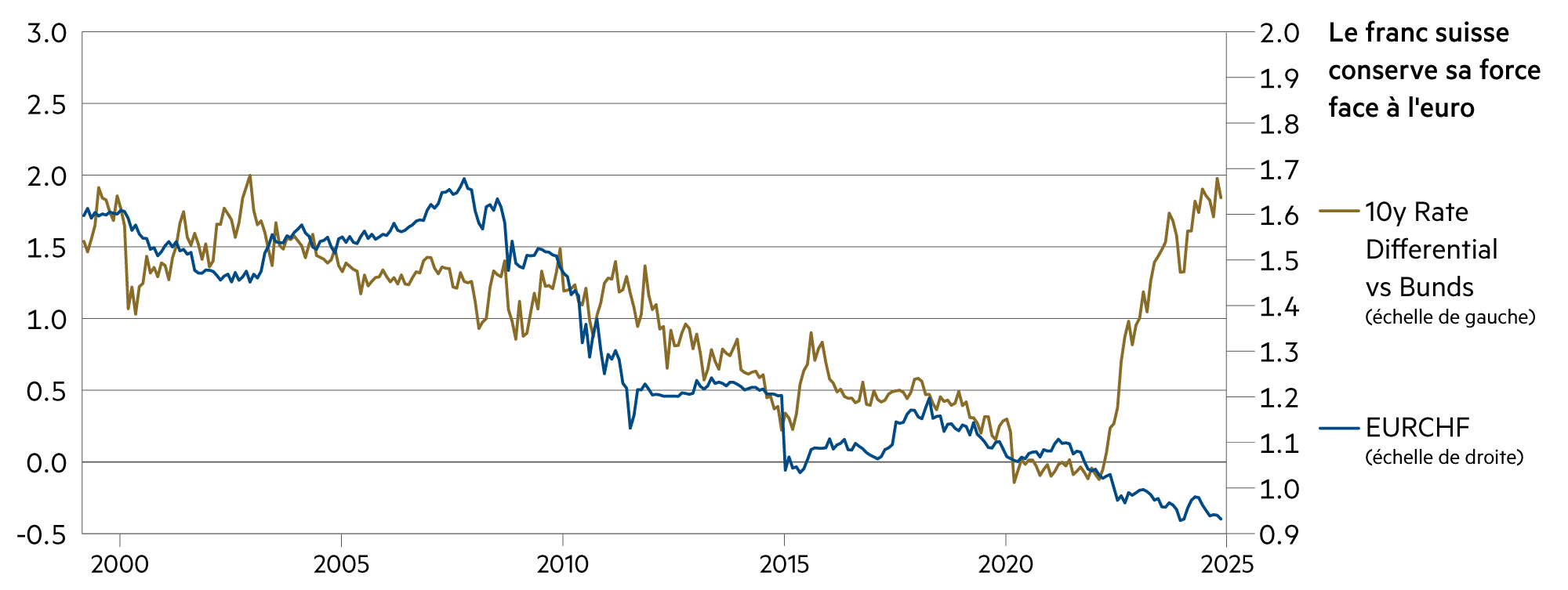

La BCE devrait réduire de moitié ses taux directeurs d'ici l'été 2025, de leur niveau actuel de 3.2 % à 1.6 %, et abandonner sa politique restrictive. |

| Dollar américain / Franc suisse |

|

|

Pour le moment, nous ne tablons pas sur l’affaiblissement du dollar que le président élu Donald Trump souhaite si ardemment. |

| Euro / Dollar américain |

|

|

La paire de devises demeure volatile, mais nous ne pensons pas que l'euro, actuellement à 1.05, se dirige directement vers la parité avec le dollar. |