Liquidität, Währung

Die Dollar-Schwankungen sind in die Überlegungen einzubeziehen

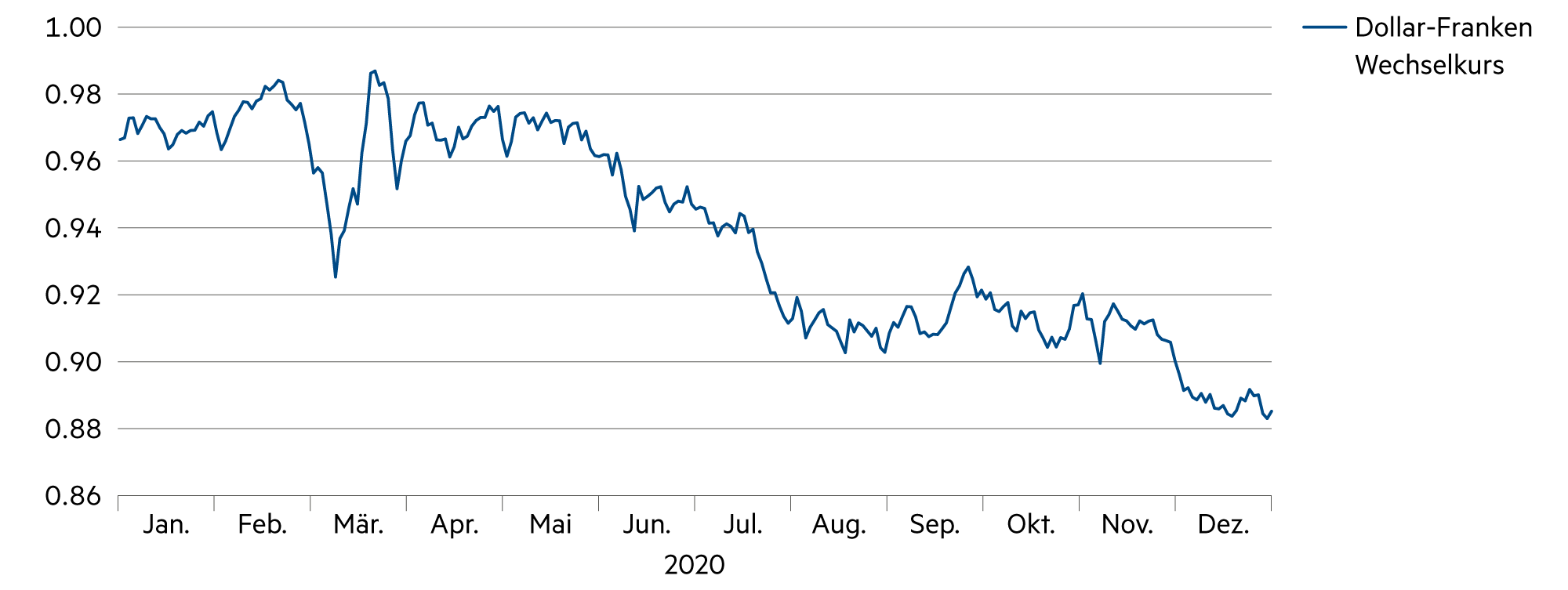

Das vergangene Jahr war auch in Währungshinsicht ein aussergewöhnliches. In der grössten Wirtschaftskrise seit langem stürzte der Dollar als weltweite Leitwährung in einem ungeahnten Ausmass ab: 8.4% büsste der Dollar gegenüber dem Franken an Wert ein und beendete das Jahr knapp über seinem Tiefpunkt von 0.88. Dagegen blieb der Euro gegenüber dem Franken mit 1.08 ganzjährig relativ stabil.

Weiterlesen Schliessen

Viele Preise werden international in Dollar miteinander verglichen. Das macht Sinn, allerdings gilt es einen Vorbehalt anzubringen. Wenn die Referenzwährung des jeweiligen Anlegers beispielsweise der Schweizer Franken ist, muss man sich im Klaren sein, dass eine Anlage in der fremden Währung nicht nur dem jeweiligen Preisrisiko, sondern zugleich einem Währungsrisiko ausgesetzt ist. Je nach Währung kann dieses Risiko erheblich sein, vor allem wenn die jeweilige Währung international in Ungnade fällt.

Im weltweiten Warenhandel legen zwei Währungen an Bedeutung zu: Der chinesische Yuan und der europäische Euro, dagegen verliert der amerikanische Dollar. Der Dollar fiel im Dezember 2020 auf ein Mehrjahrestief. Im vergangenen Jahr verlor er gegenüber der chinesischen Währung 6.6%, gegenüber dem Euro 8.2% und gegenüber dem Schweizer Franken 8.4%. Im Handel mit dem japanischen Yen verlor der Dollar 4.9% und selbst auf das gebeutelte britische Pfund büsste der Dollar 2.9% ein.

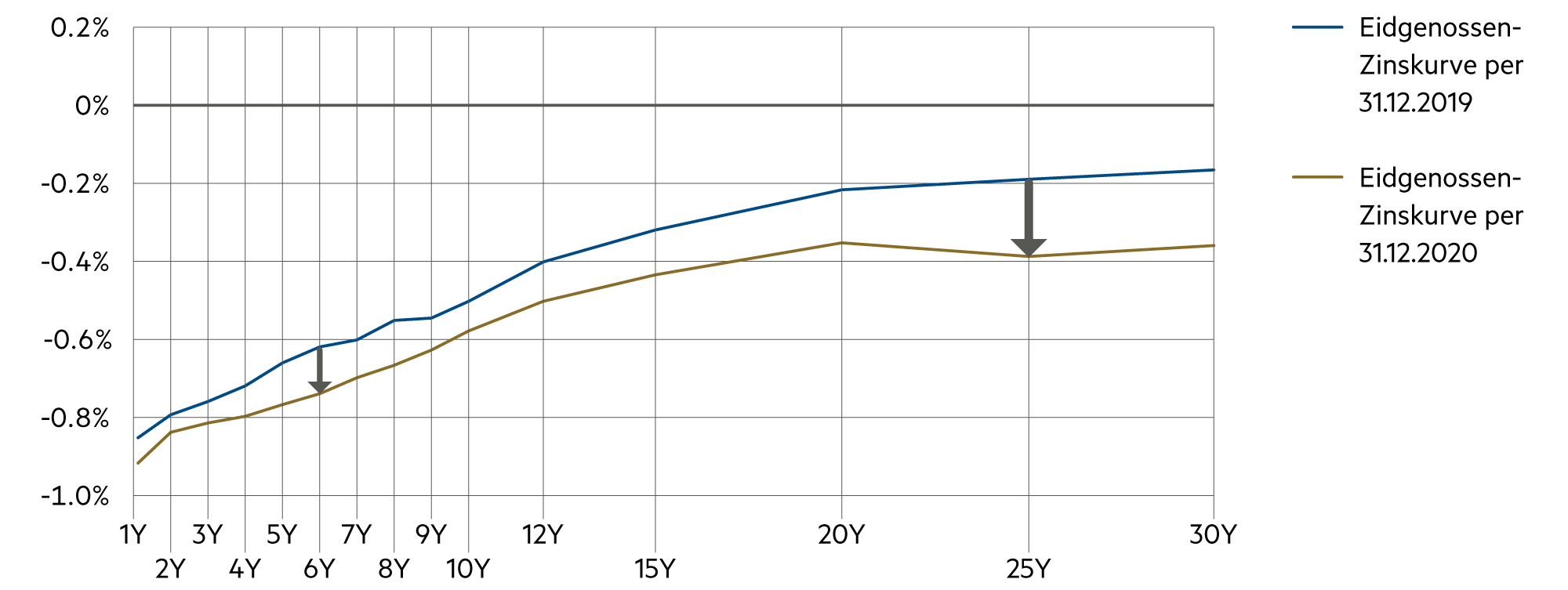

Selbst die Schweizerische Nationalbank hält inzwischen lieber amerikanische Aktien als amerikanische Schatzanleihen. Letztere bleiben zwar ausgesprochen liquid, rentieren jedoch kaum und sind einem hohen Abwertungsrisiko ausgesetzt. Will man sich gegen dieses Risiko absichern, sitzt man zwar auf liquiden Anlagen, doch sind diese dann mit einer negativen Rendite von teils tiefer als -1.0% versehen. Noch nicht angesprochen ist damit ein weiteres Risiko, nämlich der Verlust der Kaufkraft aufgrund der höheren Inflationsentwicklung. Das dürfte im Kern dafür sorgen, dass der Dollar weiterhin zur Schwäche neigen wird, auch wenn dessen Abwärtstrend in der Dynamik im Laufe des Jahres 2021 abgeschwächt werden dürfte.

In einer schwachen Währung kann man sich leicht reich rechnen. Der Schweizer Aktienmarkt hat im vergangenen Jahr beispielsweise 0.8% (in Franken) zugelegt. Damit fühlt sich manch ein hiesiger Anleger unzufrieden und wirft einen Blick über den Atlantik. Dort hat der branchendiversifizierte Dow Jones (mit einem erheblichen Anteil an Tech-Aktien wie Apple, Microsoft, Salesforce usw.) um 7.3% zugelegt.

In Franken umgerechnet lag die Performance des Dow Jones allerdings bei -1.8% und damit tiefer als der SMI. Man kann den SMI zu Vergleichszwecken auch in Dollar betrachten. So betrachtet hat er im vergangenen Jahr satte 10.5% zugelegt. Wertvoll erscheint in diesem Zusammenhang auch noch der Einbezug der Volatilität, ein Mass für die Schwankungen der Aktien. Während die Volatilität im SMI im vergangenen Jahr bei 24.3% lag, war sie im Dow Jones mit 37.2% mehr als 50% höher.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Aufgrund der berechtigen Zuversicht auf eine konjunkturell kräftige Erholung sollten tendenziell vermehrt Nominal- in Realanlagen umgeschichtet werden. |

| Euro / Schweizer Franken |

|

|

Im vergangenen Jahr blieb die Volatilität dieses Wechselkurses relativ gering. Wir können weiterhin mit 1.08 rechnen, mit einer leichten Tendenz nach oben. |

| US-Dollar / Schweizer Franken |

|

|

Zuletzt bewegte sich der Dollar zwischen 0.88 und 0.89, d.h. knapp 8% bis 9% tiefer als vor einem Jahr. Eine Trendwende ist derzeit nicht absehbar. |

| Euro / US-Dollar |

|

|

Das wichtigste Währungspaar hat sich zuletzt auf 1.22 entwickelt (+9% innert Jahresfrist). Der Euro hat sich in den letzten Monaten stark aufgewertet. |