Liquidität, Währung

Der Franken als starke Währung

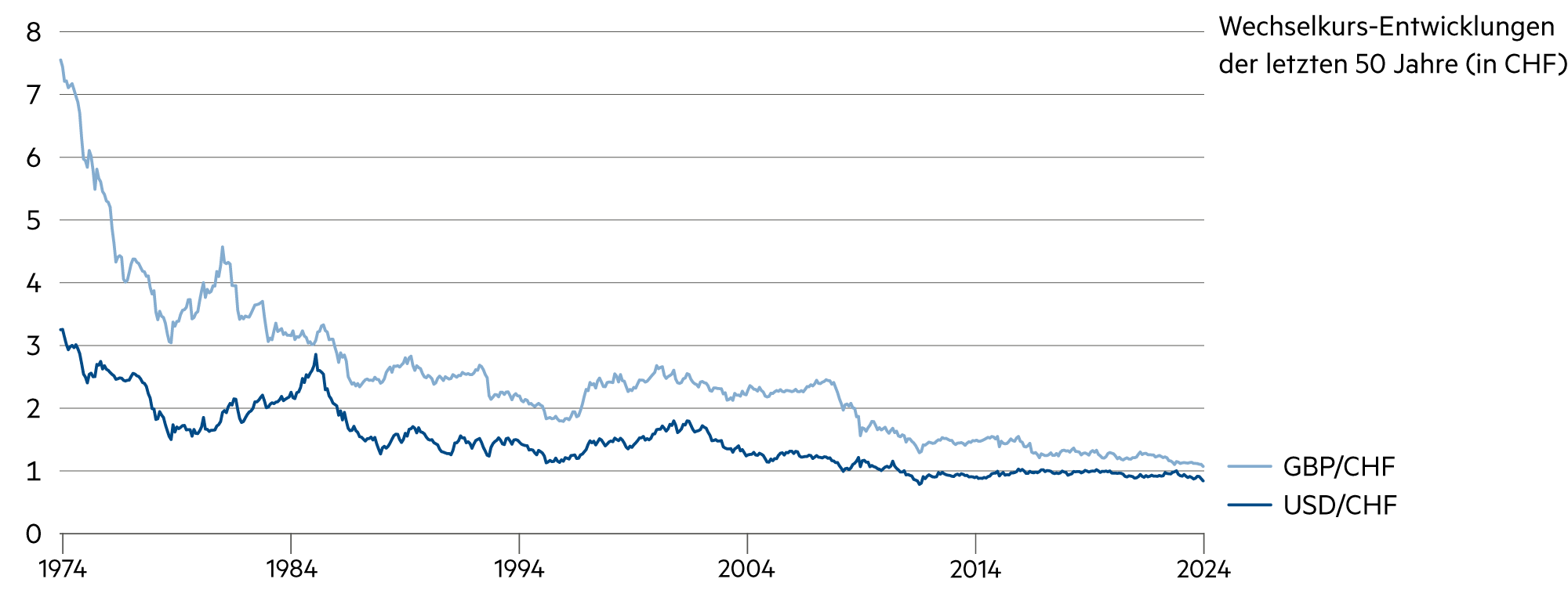

Die Wechselkursentwicklung des Franken-Anlegers war von steten Abwertungen geprägt. Der Dollar wertete sich im Laufe der letzten 50 Jahre um 80% ab. Beim britischen Pfund waren es sogar 90%. Sich gegen die Dollar-Abwertungen abzusichern, kostet den Franken-Anleger derzeit 3.8% jährlich. Die ständigen Abwertungen lassen sich weitgehend durch die Inflationsunterschiede erklären. Weil in Deutschland respektive in der Eurozone eine niedrigere Inflationsrate als in den USA herrschte, resultierte beim Euro eine geringere Abwertung.

Weiterlesen Schliessen

Der Schweizer Franken war im vergangenen Jahr die stärkste G10-Währung und wertete sich gegenüber dem Bloomberg Dollar Spot Index rund 12.6% auf. Doch das Jahr 2023 ist keineswegs ein Einzelfall, sondern ein durchaus typisches Jahr für unsere kleine Volkswirtschaft mit der stärksten Währung der Welt. Weil in anderen Ländern systematische Staatshaushalts- und Leistungsbilanzdefizite vorherrschen, welche oftmals auch mit erhöhten Inflationsraten einhergehen, steuern Währungen wie der amerikanische Dollar, das britische Pfund oder auch der chinesische Renminbi tendenziell auf eine Abwertung gegenüber dem Franken zu. Für die Investoren sind dies hochbrisante Eckpfeiler einer langfristigen Anlagestrategie.

In der Schweiz ist nicht nur die Politik, sondern auch die Haushaltslage balanciert. Die Geld- und Fiskalpolitik ist auf Stabilität getrimmt. Die demokratisch verankerte Schuldenbremse erweist sich als wirksam, während sie beispielsweise in Deutschland nicht einmal von der Regierung selbst verstanden wird. Volkswirtschaftlich werden in der Schweiz regelmässige Handelsbilanzüberschüsse erzielt. Die Preisstabilität ist dermassen verankert, dass es in den vergangenen Jahren immer wieder zu einer Deflation kam. In 7 der letzten 14 Jahre – also der Hälfte – kam es zu einer leichten Deflation: 2009 (-0.5%), 2012 (-0.7%), 2013 (-0.2%), 2014 (-0.01%), 2015 (-1.1%), 2016 (-0.4%) und 2020 (-0.7%). Eine Inflation wie im Jahr 2023 (+1.4% im Dezember vs. Vorjahr) gilt als verhältnismässig hoch für schweizerische Verhältnisse.

Angesichts dieses moderaten Inflationspfads ist auch nachvollziehbar, weshalb der Eidgenossenschaft langfristiges Kapital zu günstigen Konditionen angeboten wird. Die Schweiz bleibt ein Hort der Stabilität und Solidität. Deshalb erhalten die Anleihen-Investoren von zehnjährigen Eidgenossen lediglich 0.6% Rendite.

Im Ausland locken wesentlich höhere Renditen auf vergleichbaren Staatsanleihen: 3.9% in den USA, 4.0% in Australien, 3.7% in Italien 3.5% in Grossbritannien, 3.0% in Griechenland und 1.9% in Deutschland. Doch von einem generellen Investment in derartige Anleihen raten wir ab, denn nach Kosten der Währungsabsicherung bleibt nicht mehr viel übrig.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Wer dauerhafte Erträge über der Inflationsrate in der Schweiz (+1.4%) anstrebt, sollte überschüssige Liquidität in einem Wertpapier-Portfolio anlegen. |

| Euro / Schweizer Franken |

|

|

Mit 0.93 verfügt der Wechselkurs über ein realistisches Erhöhungspotenzial im laufenden Jahr. |

| US-Dollar / Schweizer Franken |

|

|

Die Kaufkraftparität liegt je nach Berechnungsweise immer noch rund 10% tiefer als das gegenwärtige Niveau von 0.84. Der Dollar hat weiterhin Abwärtspotenzial. |

| Euro / US-Dollar |

|

|

Der Euro ist 25 Jahre alt. Entgegen der landläufigen Meinung befindet sich der Wechselkurs des Euros mit 1.11 nahezu auf seinem Stand von Anfang Januar 1999. |