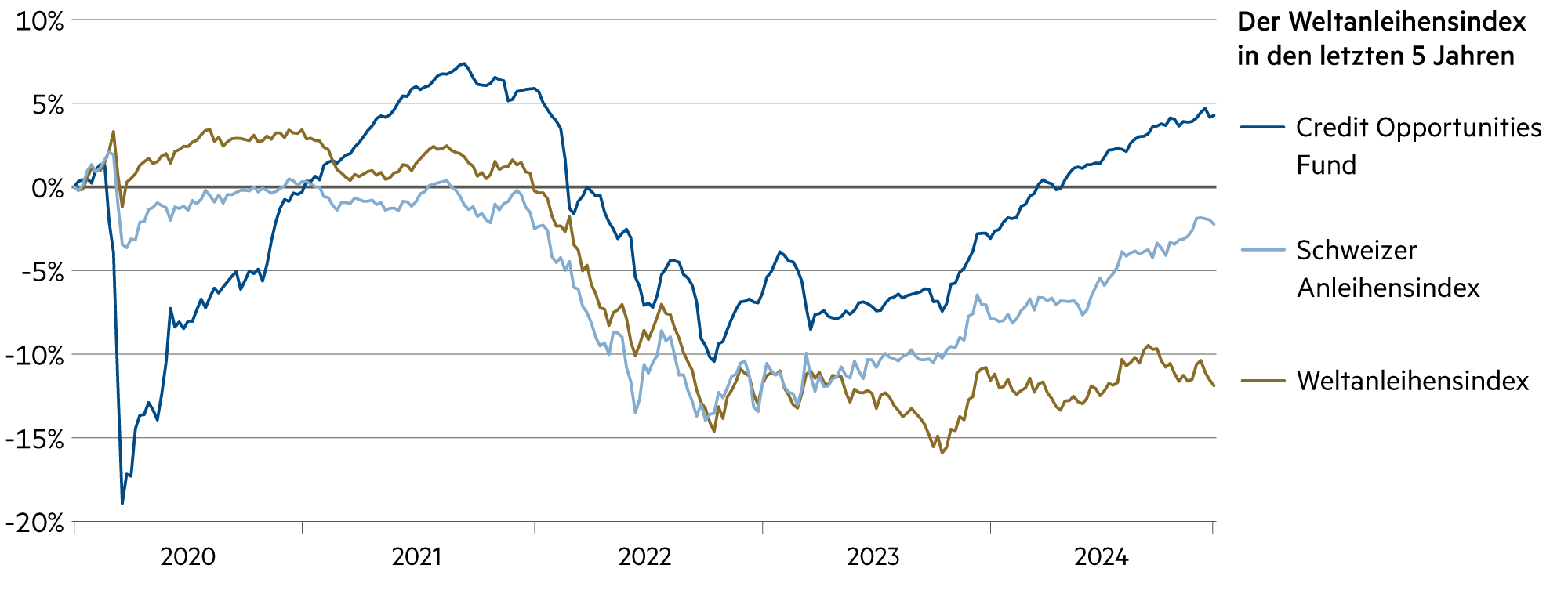

Liquidität, Währung

Sinkende Leitzinsen in Europa

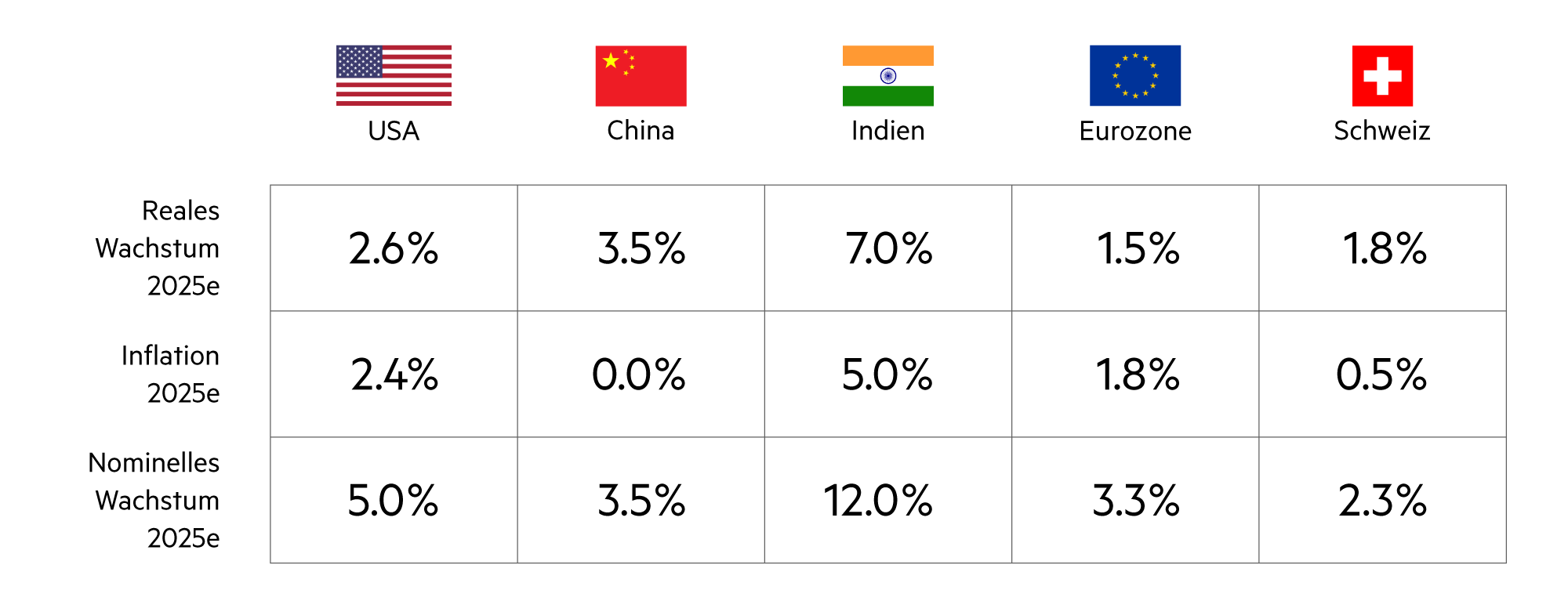

Eine Dynamisierung des weltwirtschaftlichen Wachstums ist aufgrund der anhaltenden geo- und wirtschaftspolitischen Herausforderungen nicht in Sicht. Die Konjunktur dürfte jedoch von hohen staatlichen und privaten Investitionen, Deregulierungen und Steuersenkungen profitieren. In Europa rechnen wir weiterhin mit robusten Arbeitsmärkten, steigenden Reallöhnen und intakten Konsumwerten, welche durch sinkende Leitzinsen unterstützt werden.

Weiterlesen Schliessen

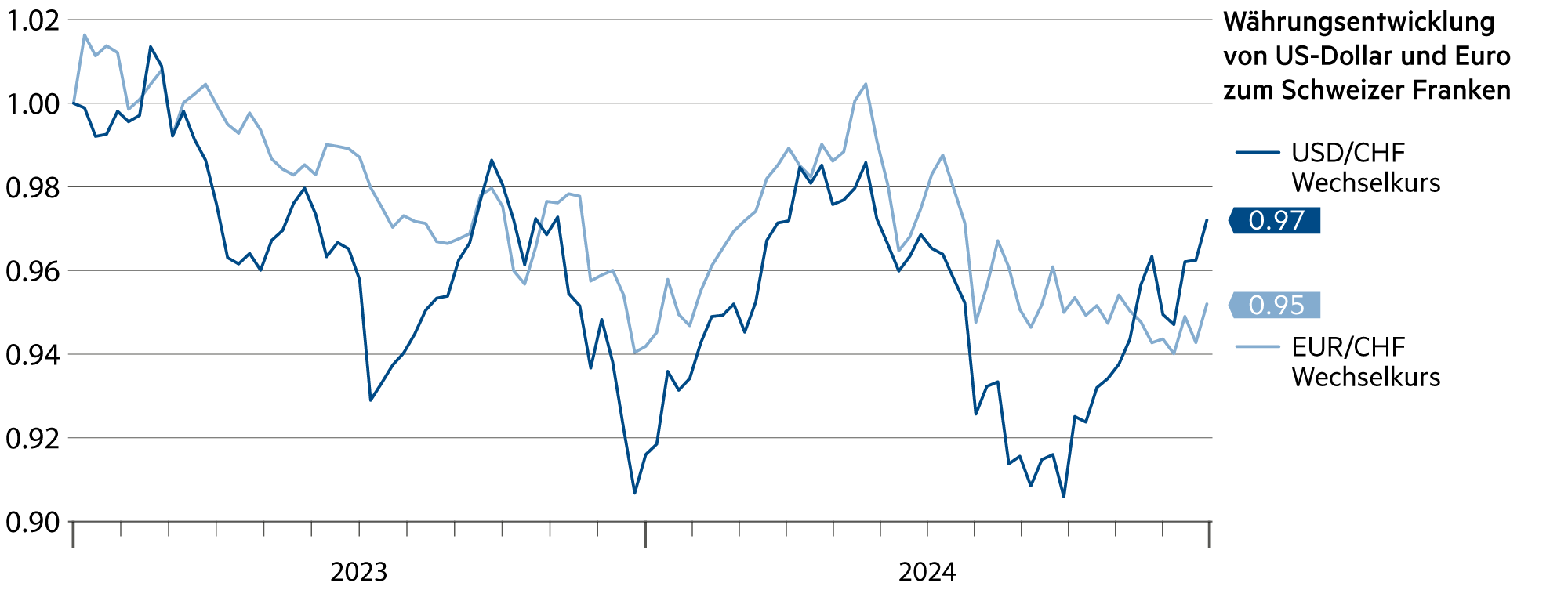

Die Europäische Zentralbank (EZB) dürfte im laufenden Jahr die Leitzinsen von 3.0% praktisch halbieren, damit auch den Aussenwert des Euros verringern und die Wettbewerbsfähigkeit erhöhen. In den letzten zwei Jahren resultierte für den Euro gegenüber dem Franken ein Verlust von 4.9%.

Mit weitaus grösseren Schwankungen war der Kursverlauf des Dollars verbunden. Im Jahr 2023 verlor der Dollar gegenüber dem Schweizer Franken in Wellenbewegungen etwas mehr als 9%. In den ersten fünf Monaten des Jahres 2024 holte er dies wieder auf, büsste allerdings bis Ende September alles wieder ein. Im Schlussquartal legte der Dollar 8% zu und liegt damit nur noch 2% tiefer als vor zwei Jahren. Doch der Abwertungsdruck bleibt.

Von Stabilität ist die entsprechende Wechselkurs-Entwicklung weit entfernt. In den letzten Jahren war die Inflationsrate in den USA stets höher als in der Schweiz. Je nach Messmethode und Zeitperiode liegt der Mittelwert der Inflationsdifferenz bei 2.3 Prozentpunkten. Aus den vergangenen zehn Jahren lässt sich deshalb ungefähr ableiten, dass das jährliche Abwertungspotenzial bei rund 2.3% liegt. In der kurzen Frist mag es Abweichungen davon geben, in der langen Frist nicht.

Wie in der Eurozone ist auch in der Schweiz mit noch tieferen Leitzinsen zu rechnen. Das Wachstum in den USA dürfte dagegen höher ausfallen, was auch mit höheren Inflationsraten einhergehen dürfte. Deshalb sind die Erwartungen an Leitzinssenkungen in den USA deutlich geringer, woraus auch gefolgert werden kann, dass der Dollar für einige Quartale relativ stark bleiben dürfte.

In den vergangenen Jahren hat sich der Produktivitäts- und Wachstumsabstand der USA zu Europa länder- und branchenübergreifend vergrössert. In der Schweiz mit ihrer tiefen Inflationsrate könnte die Schweizerische Nationalbank bei ihrer geldpolitischen Lagebeurteilung im März 2025 erneut eine Leitzinssenkung vornehmen. Gewiss würde dies den strukturellen Aufwertungsdruck auf den Schweizer Franken etwas verringern.

Aber grössere Senkungen und eine Rückkehr in eine erneute negative Leitzinsperiode schliessen wir gegenwärtig aus. Die Inflationsraten in der Schweiz werden vorderhand gering bleiben. Die durchschnittliche Reduzierung der Strompreise um 10% dürfte die Inflationsrate um 0.2 Prozentpunkte senken. Hinzu kommen tiefere Mieten durch eine Senkung des Mietzins-Referenzzinssatzes.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Swapsätze in sechs Monaten (0.3%) liegen noch höher als jene in 12 Monaten (0.1%), aber der Trend zur Null-Verzinsung von Sparkonti ist unübersehbar. |

| Euro / Schweizer Franken |

|

|

Die EZB dürfte den Leitzins wohl viel stärker reduzieren als die SNB. Dennoch gehen wir von einem stabilen Wechselkurs im Jahr 2025 aus. |

| US-Dollar / Schweizer Franken |

|

|

In der zweiten Jahreshälfte könnte sich der Dollar um 4% bis 5% abwerten. Kurzfristig rüttelt wohl nichts an seiner Stabilität bei 0.91. |

| Euro / US-Dollar |

|

|

Trotz zunehmenden Zinsdifferenzen gehen wir von einer allmählichen Aufwertung des Euro gegenüber dem Dollar aus. |