Liquidität, Währung

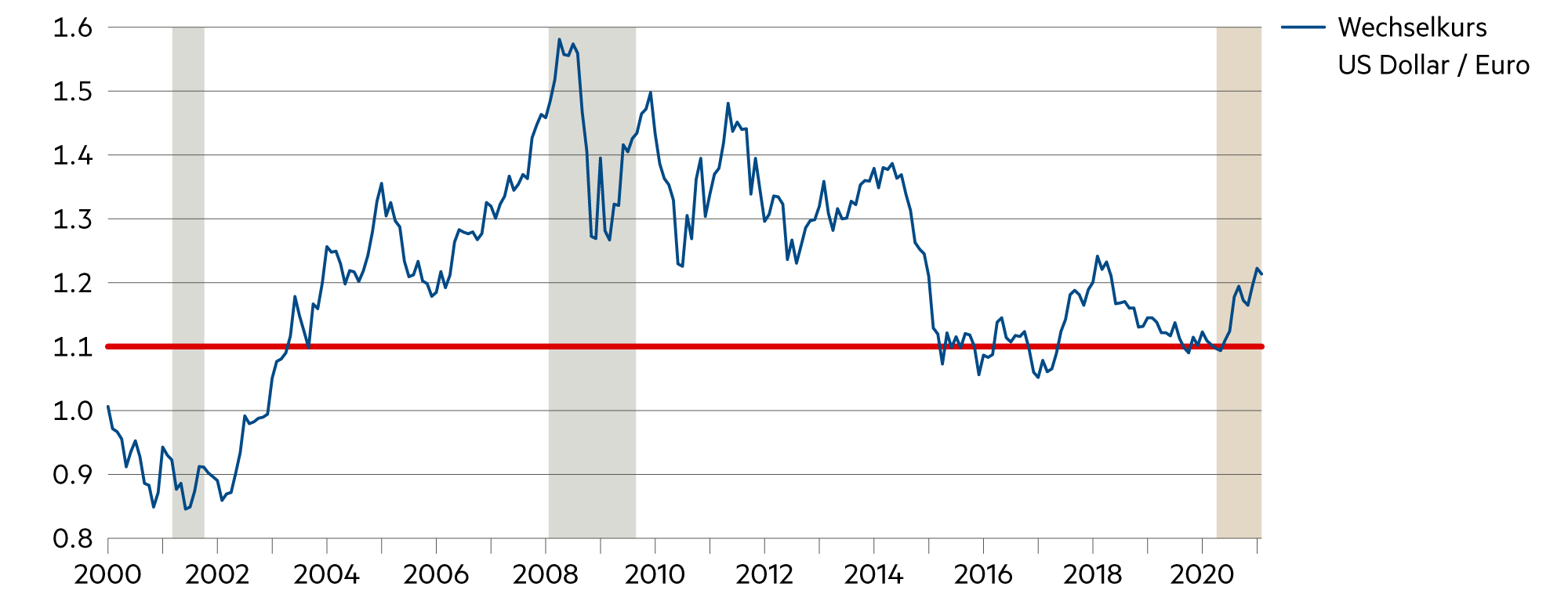

Der Euro zeigt sich über 20 Jahre hinweg als robust

Die US-Zentralbank hält die Finanzierungsbedingungen weiterhin locker. Sie behält ihre bisherige Haltung bei, die Leitzinsen erst dann anheben zu wollen, wenn sie einen starken Inflationsdruck und einen sich deutlich verbessernden Arbeitsmarkt sieht. Zusätzlich zum Fiskalvorschlag in Höhe von 1.9 Billionen Dollar (fast 10 % des BIP) wird es im Februar wohl ein zweites Paket geben. Das tangiert den Euro wenig.

Weiterlesen Schliessen

Zinsdifferenzen, Inflationsdifferenzen, Kaufkraftparitäten, Handels- und Kapitalströme: Das alles wirkt auf den Wechselkurs ein. Dennoch lässt sich die Entwicklung eines Währungspaars kaum prognostizieren. Wer hätte gedacht, dass der Euro eine stärkere Währung als der US-Dollar werden würde?

Die Stärke des Euro gegenüber der vermeintlichen «Leitwährung» Dollar hätte man vor 20 Jahren gewiss nicht erwartet. Aber es ist nun mal so: Die Staatsschulden in der Eurozone sind viel tiefer als in den USA (selbst unter Einbezug der «Sünder» Italien und Griechenland). Das Wirtschaftswachstum ist vergleichbar, aber die Sparquote bleibt in der Eurozone deutlich höher.

Verschuldet sich selbst eine grosse Volkswirtschaft innerhalb der Eurozone (z.B. Italien), erfolgt dies zum allergrössten Teil gegenüber den privaten Haushalten und Unternehmen mit ihren Sparüberschüssen im Inland. Hinzu kommt, dass die Handels- und Leistungsbilanzen in der Eurozone beinahe «chronisch» positiv sind. Das alles wirkt langfristig positiv für den Euro und sorgt für deutlich tiefere Zinssätze als etwa in den USA.

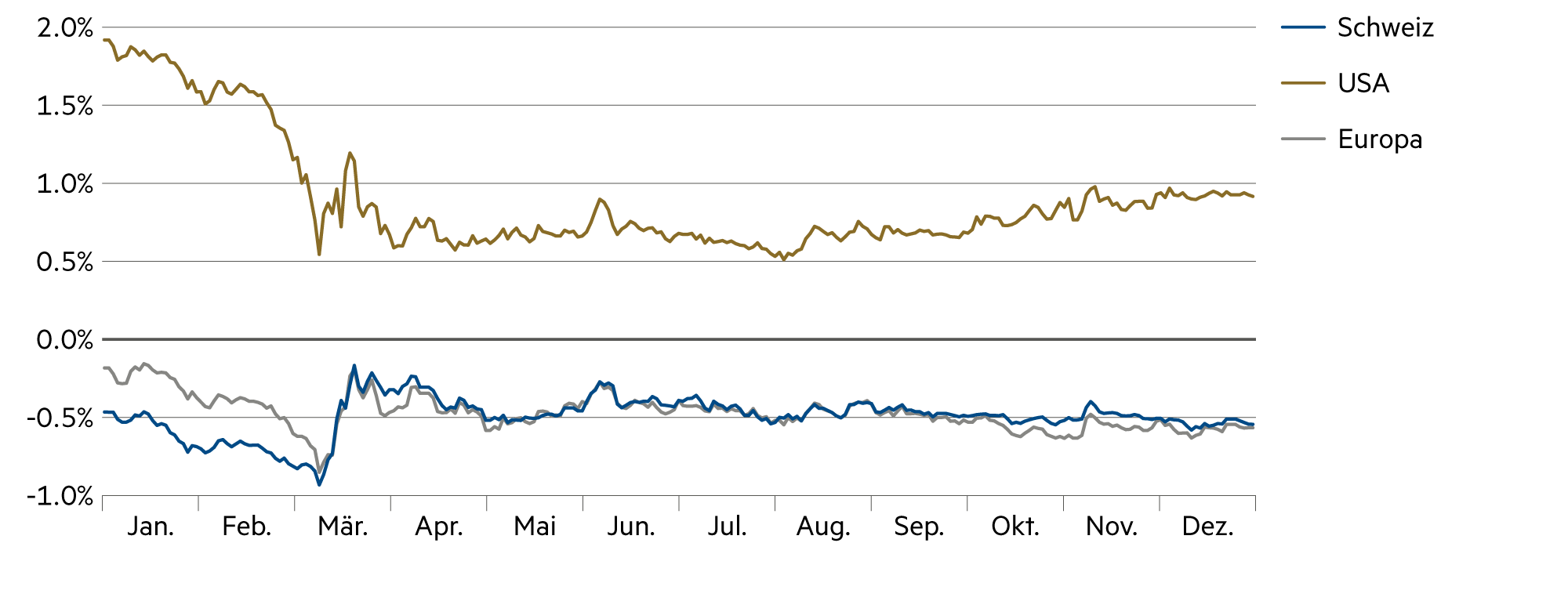

Mittlerweile liegen selbst die Renditen für zehnjährige Staatsanleihen aus Spanien und Portugal bei 0.0%. Die USA muss dagegen 1.1% Zinsen bezahlen, um zehnjährige «US Treasuries» auf dem Kapitalmarkt abzusetzen.

Wir erwarten weiterhin eine moderate Dollar Entwicklung im Jahr 2021. Der Abwärtstrend ist zyklischer wie auch struktureller Natur. Aber es dürften nicht gleich wieder -10% wie in den vergangenen 12 Monaten werden. Gerade auch, weil die Zinsen auf den langfristigen US Schatzanleihen weiter steigen könnten.

Andererseits hat die US-Regierung keinerlei Interesse an höheren Zinsen. Die neue Administration im Weissen Haus hat sich zu einem umfangreichen fiskalischen Stimulus verpflichtet, der bereits im Mittelpunkt der Biden-Kampagne stand. Yellen, die neue Finanzministerin, ist jüngst vor den Gesetzgebern aufgetreten und hat entschlossen einen grossen Ausgabenzyklus gefordert, um die tief verwundete Wirtschaft wieder auf Kurs zu bringen.

Was die steigende Schuldenlast angeht, die den konservativen Republikanern plötzlich Sorgen bereitet, hat Yellen für den viel grösseren Nutzen des «grossen Handelns jetzt» im Vergleich zu den wirtschaftlichen Schmerzen, die man ohne einen grosszügigen Plan durchmachen muss, plädiert. Ein niedriger Zinssatz erlaube zudem ein höheres Niveau an fiskalischen Ausgaben, wobei das Verhältnis von Zinsausgaben und BIP unter Kontrolle gehalten würde.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Anzahl Schweizer Bankkonti mit einer negativen Verzinsung respektive Gebührenstruktur ist auf ein historisches Hoch angestiegen. |

| Euro / Schweizer Franken |

|

|

Mit dem Aufschwung in Europa und in der Weltwirtschaft nimmt der Anlagedruck auf den Franken etwas ab. |

| US-Dollar / Schweizer Franken |

|

|

Der Dollar dürfte weiterhin in einer engen Bandbreite um 0.90 handeln. Wenn die langfristigen US-Zinsen steigen, kann dies die Trendwende einleiten. |

| Euro / US-Dollar |

|

|

Das wichtigste Währungspaar hat sich knapp über 1.20 bewegt. Der Dollar steigt nur, sofern die langfristigen US-Zinsen nachhaltig höher tendieren. |