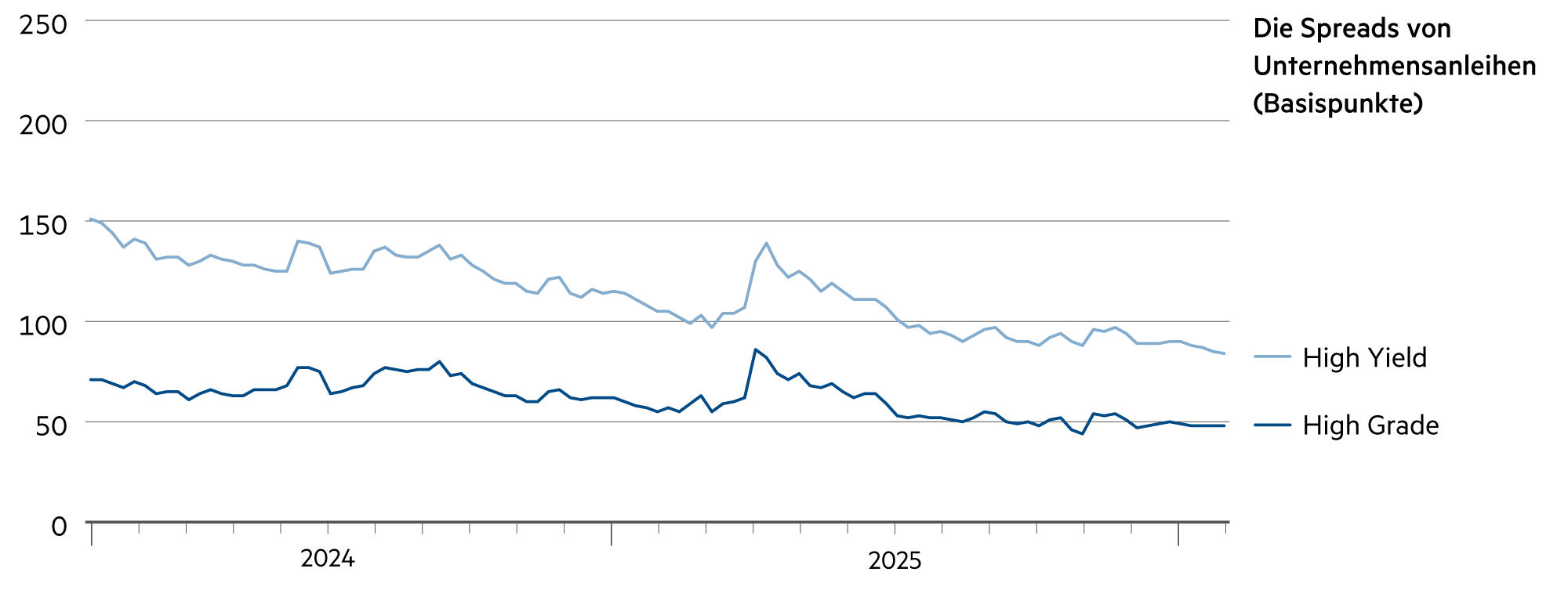

Liquidität, Währung

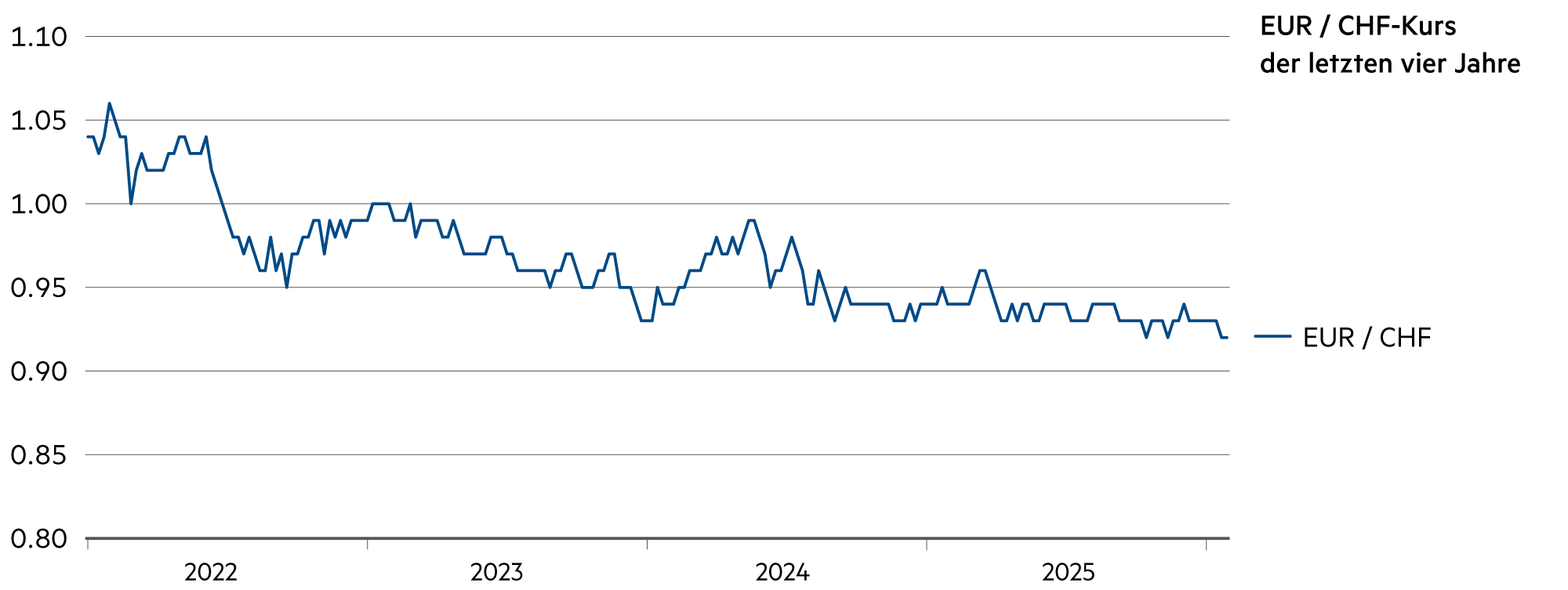

Wie weit fällt der Euro?

Der Euro-Kurs zum Schweizer Franken ist in den vergangenen vier Jahren von 1.04 auf 0.92 (-12%) gefallen. Die Abwertung von rund 3% jährlich entspricht in dieser Phase auch der Inflationsdifferenz. In der Eurozone liegt die Inflation nahe dem Zielwert und die Geldpolitik wirkt neutral. Deshalb kann davon ausgegangen werden, dass sich auch an den Absicherungskosten von rund 2.2% p. a. bis auf Weiteres kaum etwas ändern wird.

Weiterlesen Schliessen

Sofern die Benchmark-Renditen für deutsche Bundesanleihen auf dem gegenwärtigen Niveau verharren, dürfte sich bei den Absicherungskosten nichts ändern. Allerdings gibt es gute Gründe, weshalb die Nachfrage nach deutschen Bundesanleihen das Angebot übertreffen und damit die Renditen senken wird. Derzeit liegt die Rendite für zweijährige Wertpapiere bei 2.1% und für zehnjährige bei 2.8%. Da sehen wir durchaus ein Senkungspotenzial von 20 bis 30 Basispunkten im laufenden Jahr.

Tendenziell wird der Euro vorübergehend wieder etwas erstarken: 0.95 Franken betrachten wir als eine faire Grösse, auch angesichts der Kaufkraft. Längerfristig dürfte es jedoch dabei bleiben, dass der Schweizer Franken seinen langfristigen Aufwärtstrend fortsetzen wird – gegenüber dem Euro wie auch gegenüber dem Dollar.

Allerdings: Wenn sich der Euro weiter und weiter gegenüber dem Dollar aufwertet, könnte dies irgendwann bei der Europäischen Zentralbank (EZB) eine gewisse Notwendigkeit schaffen, geldpolitisch zu reagieren. Nicht wegen des Wechselkurses an sich, sondern weil der Wechselkurs zu einer geringeren Inflation führt, gerade in der rohstoffimportierenden Eurozone. Durch den Mechanismus einer schwachen Dollarpolitik, mit welcher der US-Präsident seit längerem offen liebäugelte, übt er Druck auf die Handelspartner aus, ihre Geldpolitik ebenfalls zu lockern.

Derzeit bewegt sich das Fiskaldefizit in den USA wie auch in China auf etwa -8%: Das verkörpert immense Defizite, die der Währung mittel- und langfristig abträglich wirken und den Wechselkurs nachteilig beeinflussen. In diesem Sinne lässt sich festhalten, dass der Dollar selbst auf dem gegenwärtigen Niveau überbewertet ist.

US-Präsident Trump nominierte am letzten Handelstag im Januar den früheren Fed-Gouverneur Kevin Warsh als nächsten Vorsitzenden der Zentralbank und entschied sich damit für einen hartnäckigen Fed-Kritiker als Nachfolger von Jerome Powell. Warsh vertritt die Auffassung, dass die Inflation auf übermässige Staatsausgaben und Geldschöpfung zurückgehe und nicht auf starkes Wachstum oder Lohnanstiege, und er sieht den US-Häusermarkt bereits in einer Rezession.

Trump hat auf seiner Plattform «Truth Social» am 23. Dezember dargelegt, was er «Trump-Regel» nannte: «Wenn es gute Nachrichten gibt, fallen die Märkte – weil alle glauben, die Zinsen würden sofort angehoben, um eine mögliche Inflation in den Griff zu bekommen.» Dabei würden starke Märkte keine Inflation verursachen. Wer diese Einsicht nicht teile, könne niemals Fed-Chef werden.

Die Nomination verunsicherte die Märkte weiter, da einem das Gefühl beschleicht, dass sich Trump im Bewerbungsprozess vor allem für die Loyalität gegenüber seiner Person und seinen geldpolitischen Zielvorstellungen («rasche Zinssenkungen») interessierte.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Inflation ist gering. Die ganz kurzfristigen Geldmarktanlagen sind weiterhin in der negativen Zinszone. Auf Bankkonti sind positive Zinsen kaum zu rechtfertigen. |

| Euro / Schweizer Franken |

|

|

Im Jahr 2026 erwarten wir insgesamt eher wieder einen leicht erstarkten Euro gegenüber dem Franken: 0.95 entspräche auch etwa der Kaufkraftparität. |

| US-Dollar / Schweizer Franken |

|

|

Aufgrund der grossen Inflationsdifferenz zwischen den USA und der Schweiz dürfte sich der Dollar mittelfristig weiter abwerten. |

| Euro / US-Dollar |

|

|

Der EUR/USD liegt bei 1.20 – zum ersten Mal seit vier Jahren. Das erscheint uns ein Verhältnis, das sich auf diesem Niveau stabilisieren könnte. |