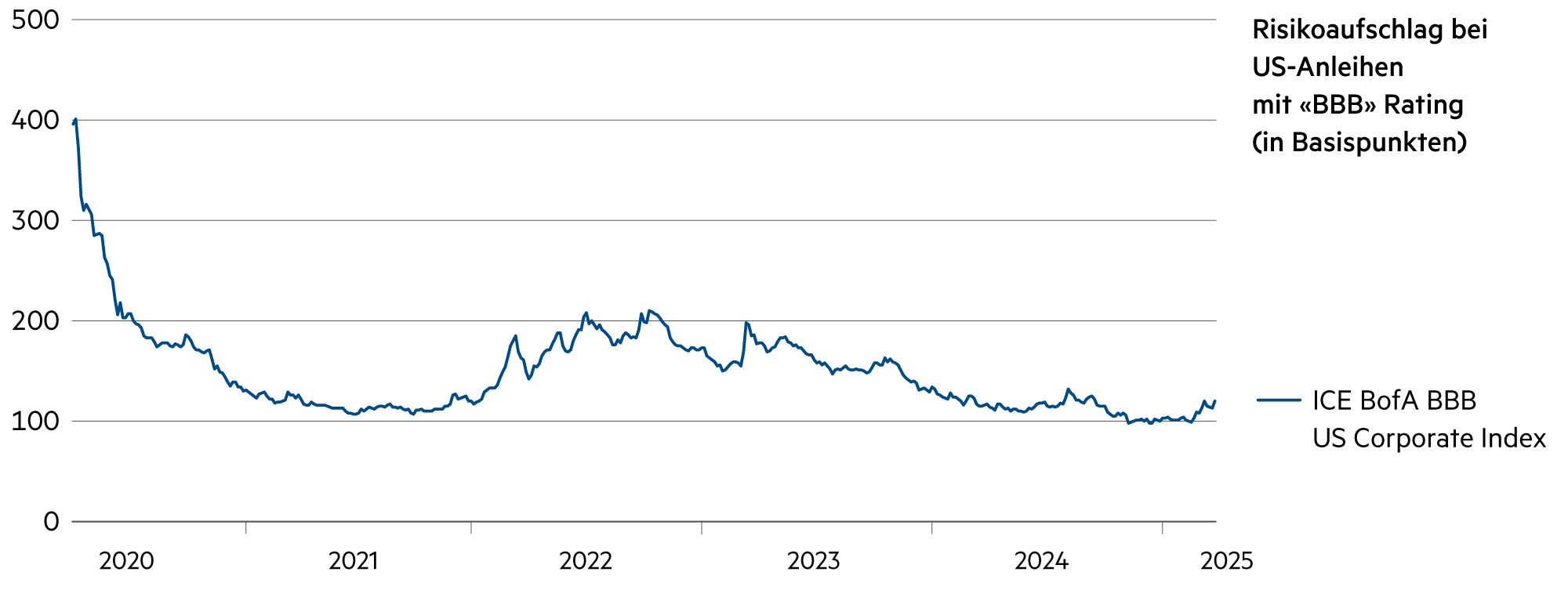

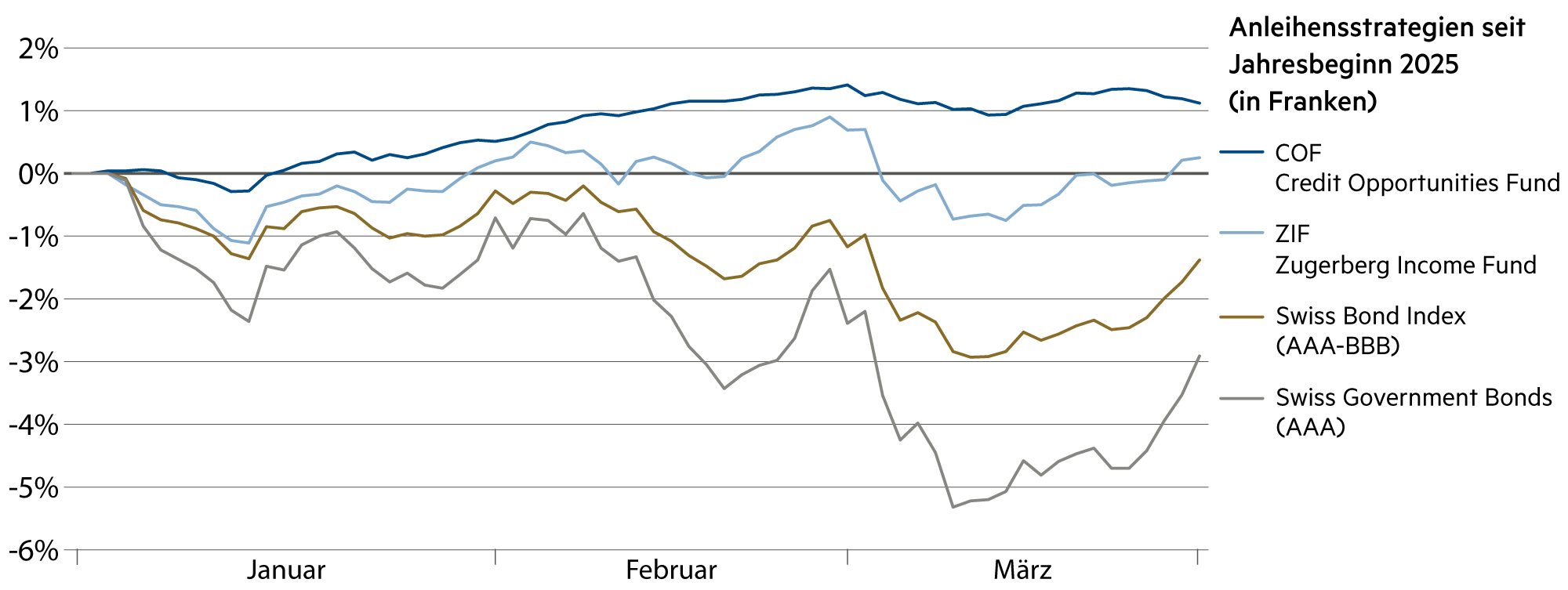

Liquidität, Währung

Der Euro legt im 1. Quartal zu, der Dollar verliert

Die Schwächesignale aus der US-Volkswirtschaft wurden sogleich mit einem schwächeren Dollar quittiert. Die US-Zentralbank Federal Reserve sieht das Risiko einer Stagflation in den USA durch die drastischen Zollerhöhungen, die rasant zunehmende politische Unsicherheit und die sich verschlechternde Konsumentenstimmung. Dafür legte der Euro zu, seit die «Vereinigten Staaten von Europa» willens sind, mehr für ihre Sicherheit und Verteidigung zu tun.

Weiterlesen Schliessen

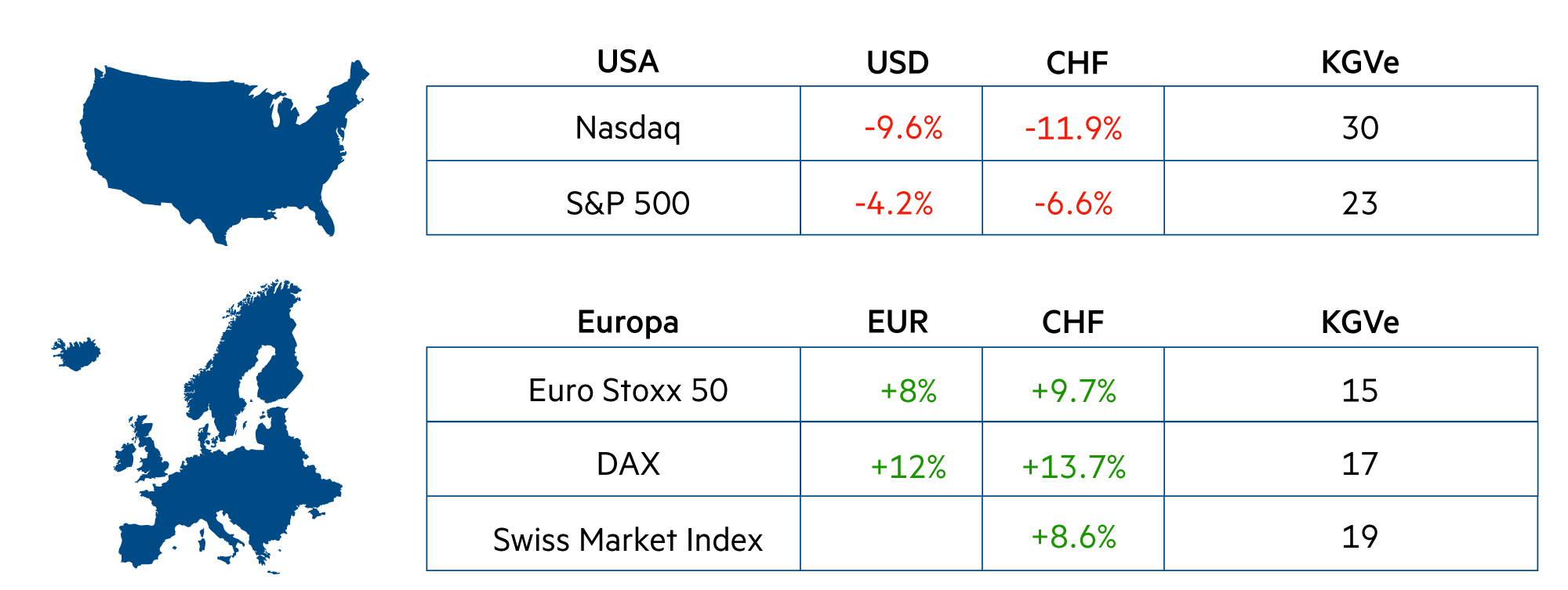

Doch über fünf Jahre bleibt klar: Beide Währungen (Euro und Dollar) befinden sich auf einem Abwärtstrend gegenüber dem Schweizer Franken. Der Euro verlor in dieser Periode 9.8%, der Dollar 8%. Gemäss der Kaufkraftparität besteht beim Dollar allerdings der höhere Abwertungsdruck.

Als Zeichen der Schwäche wird auch die Konsumentenstimmung in den USA gewertet. Sie ist unter dem Einfluss der erratischen Zollpolitik eingebrochen, als die langfristigen Inflationserwartungen (3.9%) den höchsten Stand seit 32 Jahren erreichten. Dies unterstrich die Befürchtung, dass Donald Trumps Wirtschaftspolitik die Wirtschaft belastet.

Der Stimmungsindex der University of Michigan fiel im März auf einen Wert von 57.9. Das ist der dritte monatliche Rückgang in Folge und deutlich tiefer, als ihn die Ökonomen erwartet hatten. Die Detailhandelsverkäufe legten im Februar immerhin etwas zu (+0.2%), nachdem sie im Januar stark zurückgingen (-1.2%). In den USA spielt der Vermögenseffekt eine zentrale Rolle, weil 90% der Ersparnisse in Aktien angelegt sind. Fallen die Kurse der US-Aktien, drückt dies unmittelbar auf die Konsumentenstimmung – nicht nur bei den tiefen Einkommen, sondern eben auch bei den einkommens- und vermögensstarken Haushalten. Viel beachtet wird letztlich das Konsumverhalten in Restaurants und Bars. Hier kam es zum stärksten Rückgang seit einem Jahr.

Nachdem der Offenmarktausschuss der Fed (FOMC) in den letzten drei geldpolitischen Sitzungen des Jahres 2024 Zinssenkungen um insgesamt 100 Basispunkte vorgenommen hatte, stimmte er im Januar dafür, den Zielbereich für die Federal Funds bei 4.25% bis 4.50% zu belassen und bestätigte dies im März. In der «Forward Guidance» zu den Leitzinsen in der aktualisierten Fed-Erklärung gibt es keine wesentliche Änderung.

Die Wirtschaftsprognosen des FOMC gehen allerdings in eine pessimistische Richtung. Die Medianprognose für das BIP-Wachstum im Jahr 2025 sank von 2.1 % auf 1.7%, wobei die Bandbreite von 1.5% bis 1.9% reicht. Die Medianprognose für die Arbeitslosenquote per Ende 2025 stieg von 4.3% auf 4.4% und jene für die PCE-Kerninflation stieg von 2.5% auf 2.8%. Die Bandbreite für die Kerninflation ist angesichts der vielfältigen Unsicherheiten auseinandergegangen und beträgt 2.5% bis 3.5% für das laufende Jahr.

Damit ist die Wahrscheinlichkeit einer konjunkturellen Abwärtsbewegung grösser als die einer Aufwärtsbewegung. Unklar bleibt, wo die Abwärtsbewegung endet. Jedenfalls nahm die Rezessionswahrscheinlichkeit gemäss der Fed New York auf 27% zu. Die Fed-Prognoseeinheit in New York sieht gegenwärtig ein unverändert hohes, deutliches Plus (+2.9%) in der Echtzeit-Bestimmung des BIP. Die Fed in Atlanta kommt dagegen derzeit auf ein deutliches Minus (-2.8%).

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Am kurzen Ende leihen sich Banken gegenseitig Geld zu lediglich 0.18% (3 Monate), 0.16% (6 Monate) und 0.12% (12 Monate) aus. Der Spielraum für Zinsen wird kleiner. |

| Euro / Schweizer Franken |

|

|

Die EZB dürfte mit einer hohen Wahrscheinlichkeit am 17. April zum nächsten Zinsschritt übergehen, wodurch der Zielzins auf 2.25% fallen würde. |

| US-Dollar / Schweizer Franken |

|

|

Die Fed Fund Rates bleiben mit einer hohen Wahrscheinlichkeit bis am 18. Juni unverändert hoch sowie restriktiv und forcieren die konjunkturelle Abkühlung. |

| Euro / US-Dollar |

|

|

Der Kurs könnte von gegenwärtig 1.08 innerhalb von zwölf Monaten auf 1.15 bis 1.18 steigen, sollte die europäische Konjunktur sich weiter beschleunigen. |