Liquidität, Währung

Der konjunkturelle Sommer treibt die Wechselkurse

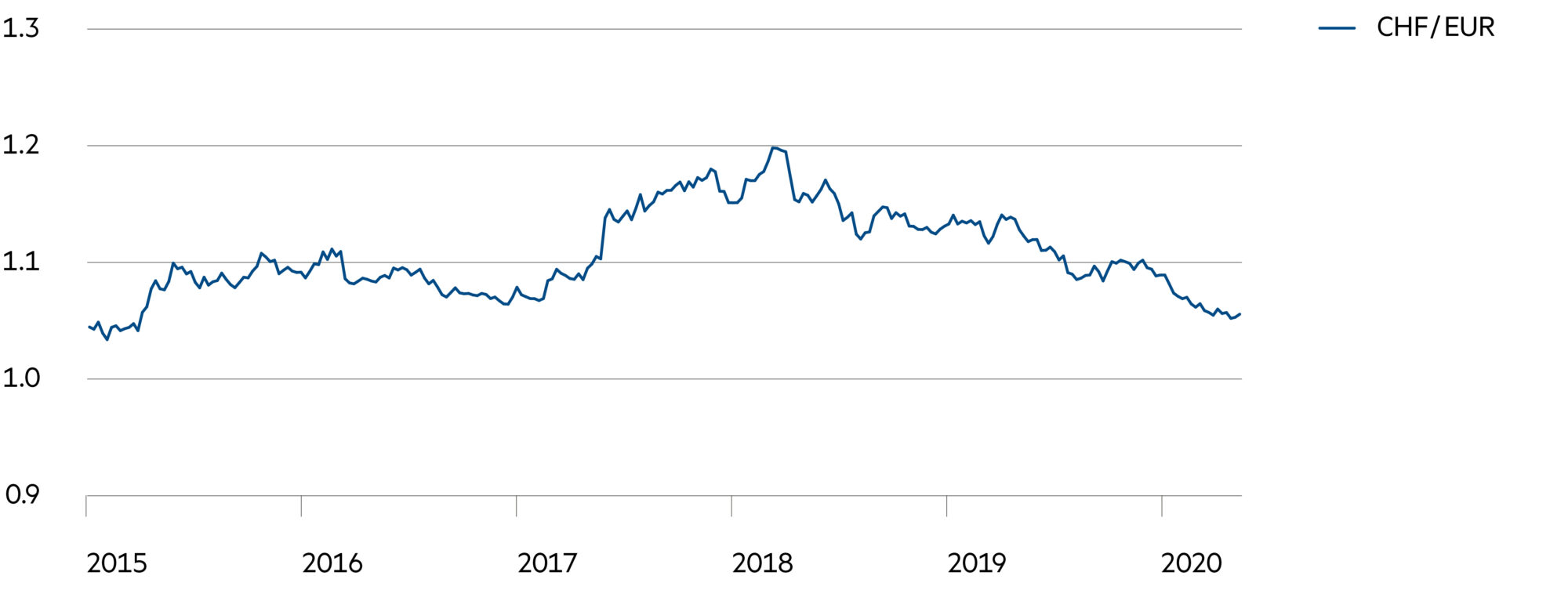

Der Dollar bleibt weiterhin unter Druck. Die rekordhohe Verschuldung der USA in Nichtkriegszeiten erinnert an Italien und die geballte Feuerkraft der Zentralbank an Japan. Keine andere relevante Volkswirtschaft war jemals derart verschuldet und infrastrukturell dermassen schlecht aufgestellt. Die US-amerikanische Zentralbank Federal Reserve (Fed) bläht in der Not ihre Bilanz auf. Derweil erhöht sich der Euro auf 1.10 zum Dollar und bleibt zum Schweizer Franken mit 1.06 stabil.

Weiterlesen Schliessen

Die Konjunkturstimulierung in den USA hat ein Ausmass angenommen, das man bislang nicht für möglich hielt. Milliardenpakete gelten als mickrig. Wirklich eindrucksvoll sind nur noch billionenschwere Hilfsprogramme, begleitet von der Fed, die zeitweise Anleihen im Wert von täglich (!) bis zu 75 Milliarden Dollar erworben hatte. Aber an der Einstellung ändert sich in den USA wenig, während in Europa derzeit eine kleine Arbeitsmarktrevolution zu beobachten ist.

Statt einer Sommerpause wird in Europa im Juli und August voraussichtlich aufgeholt, was durch den Lockdown verloren ging. Das hätte man nicht ohne flexible, wertschöpfungsorientierte und betriebsfreundliche Gewerkschaften erreichen können. Selbst in Frankreich bahnt sich zum ersten Mal seit dem Zweiten Weltkrieg an, dass im August, in dem traditionell vier Wochen lang die Fabriken stillgelegt werden, in diesem Jahr hochtourig produziert wird.

Genauer gesagt beobachten wir derzeit das Wiedereröffnen von europäischen Fabriken und die Option auf einen industriellen Sommer. Die Manz Automation hat soeben ihre Standorte in Deutschland und Italien wiedereröffnet. Der österreichische Feuerwehrgerätehersteller Rosenbauer hat schon vor einer Woche alle Hauptproduktionsstätten für Feuerwehrfahrzeuge wiedereröffnet. Die drei österreichischen Werke sind normalerweise im August für mindestens zwei Wochen geschlossen, da Wartungsarbeiten durchgeführt werden. Aber in diesem Jahr haben die Werke stattdessen ihre Wartungsarbeiten im April abgeschlossen, und die Mitarbeiter konnten ihren Frühsommerurlaub zu Hause geniessen. Infolgedessen setzt das Unternehmen nun die Produktion den ganzen Sommer über ohne saisonale Unterbrechung im August fort.

Der französische Hersteller von Hausautomatisierungsausrüstung Somfy hatte eine ähnliche Geschichte, als er die Eröffnung seiner Werke ankündigte: Er verkauft einen grossen Teil seiner Ausrüstung an Installateure, die ihm mitgeteilt haben, dass sie beabsichtigen, den Sommer über zu arbeiten, um verpasste Geschäfte nachzuholen. Eine ziemliche Revolution in Frankreich!

Viele Unternehmen bereiten sich wie in den aufgeführten Beispielen auf die Option eines arbeitsreichen Sommers 2020 vor. Dies wird die Eurozone und den Euro stärken und sich letztlich positiv auf die beschleunigte Erholung der Schweizer Volkswirtschaft auswirken.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Um schrittweise von einer allfälligen Markterholung zu profitieren, verfolgen wir das zeitnahe Wiederanlegen von Dividenden. |

| Euro / Schweizer Franken |

|

|

Mit 1.06 ist der Wechselkurs im vergangenen Monat stabil geblieben, wohl auch dank teilweisen Interventionen der SNB. |

| US-Dollar / Schweizer Franken |

|

|

Mit den tieferen Zinsen fällt die Gunst für den Dollar. Zuletzt wurde er noch für 0.96 gehandelt. |

| Euro / US-Dollar |

|

|

Der Euro hat sich zuletzt mit 1.10 gegenüber dem Dollar eher wieder gestärkt. |