Liquidität, Währung

Der Euro bleibt im Abwärtstrend

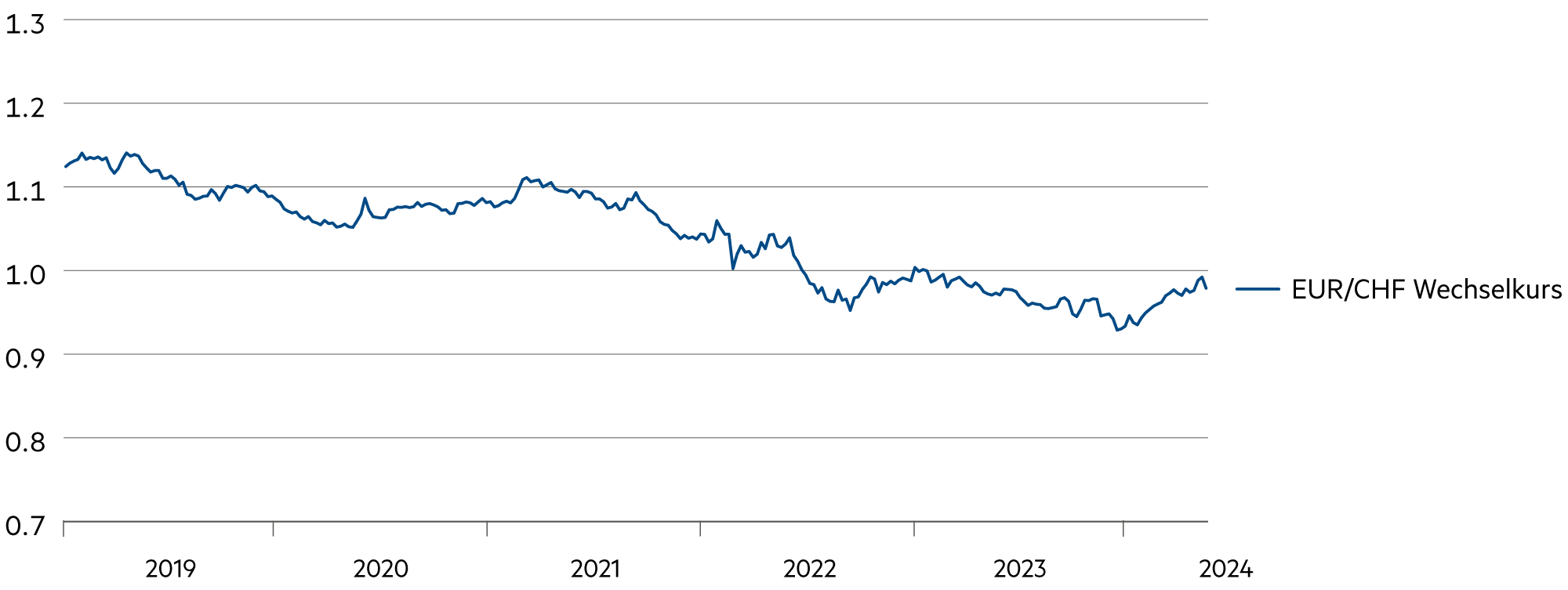

Der Euro hat sich im bisherigen Jahresverlauf um 5.4% gegenüber dem Franken aufgewertet und liegt mit 0.98 wieder auf demselben Niveau wie im Frühjahr 2023. Doch der strukturelle Abwärtstrend bleibt. Sicherlich verhilft die konjunkturelle Belebung in der Eurozone vorübergehend der Währung. Anderseits bleibt der Franken nach der steilen Aufwertung im Vorjahr verhältnismässig schwach im laufenden Jahr, was übrigens auch eine Folge der geldpolitischen Lockerung durch die Schweizerische Nationalbank ist.

Weiterlesen Schliessen

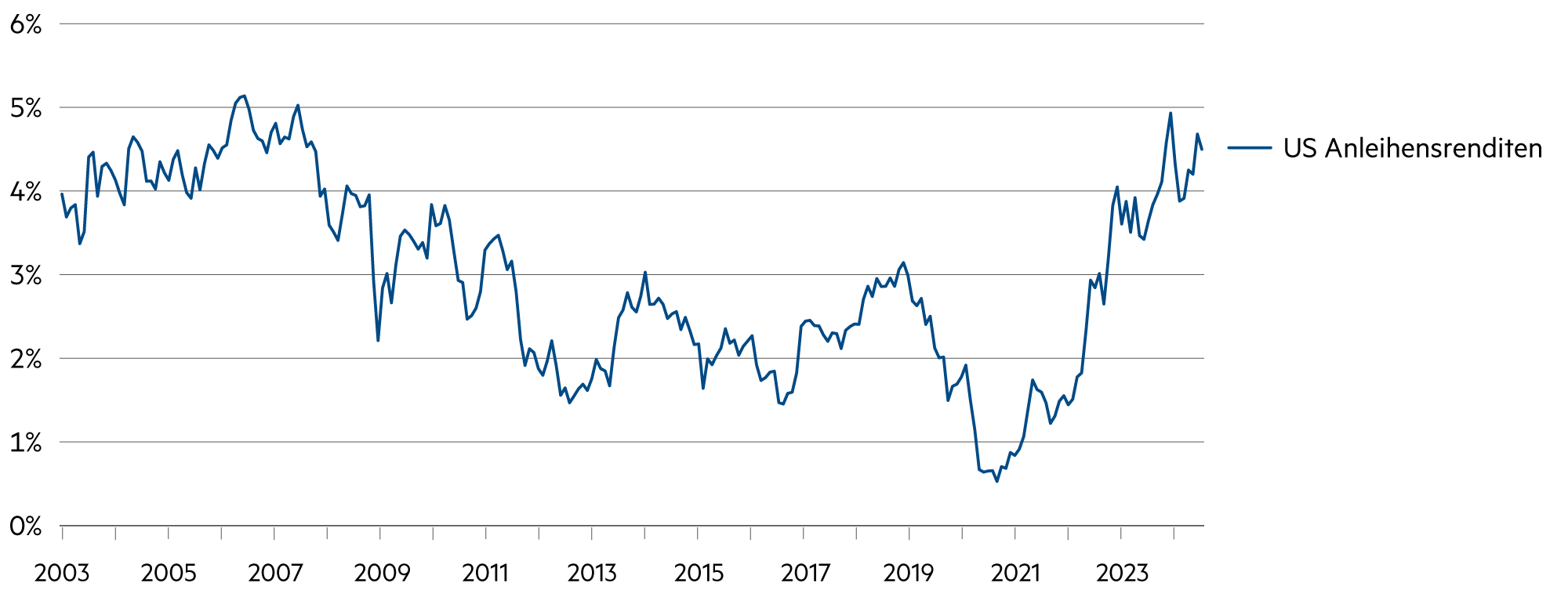

In der Eurozone häuften die Anleger in den letzten 18 Monaten «Bares» in Form von kurzfristigen Festgeldern, angezogen von der Kombination aus höheren Zinserträgen und sehr geringem Risiko. Gegenwärtig liegt fast eine Billion Euro in europäischen Privatkundeneinlagen, die noch bis Ende Jahr fällig werden. Diese riesige Geldmenge muss neu angelegt werden – aber mit welchen Ertragsaussichten und in welcher Anlageklasse?

Der Inflationstrend in der Eurozone bleibt deutlich rückläufig, und die Zinssätze werden sich wahrscheinlich in die gleiche Richtung entwickeln. Es wird immer unattraktiver, in Termingeld fixiert zu bleiben. Denn die Gesamtinflation nähert sich jener von Finnland (+0.5%) und Italien (+0.8%) an. Die Zeit ist reif für eine erste Zinssenkung. Das wäre auch ein starkes Signal an die Gewerkschaften, welche in Zeiten hoher Inflation höhere Tariflöhne durchzusetzen vermochten. Gegenwärtig deutet der «Wage Tracker» genannte experimentelle Lohnindikator der Europäischen Zentralbank (EZB) darauf hin, dass in der Eurozone der Lohndruck abnimmt. Mit einem weniger restriktiven Kurs kann die EZB zudem die Erwartung einer nachlassenden Inflation bestätigen.

Aus dieser Gemengenlage von makroökonomischen Daten und geldpolitischen Überlegungen heraus ist es an der Zeit, Festgelder in Anlagen mit längerer Laufzeit und höheren Cash Flows umzuschichten, die bei sinkenden Zinsen relativ attraktive (Nominal- und Real-) Renditen bieten können. Das sind beispielsweise längerfristige Unternehmensanleihen, die derzeit eine geringere Volatilität aufweisen. Zudem zeigt dieses Anleihenssegment in Europa eindrücklich niedrigere Ausfallraten, selbst bei einer schwachen Konjunktur. Verbessern sich die Aussichten, dürfte es noch attraktiver werden, Unternehmensanleihen mit einer historisch attraktiven Risikoprämie im Portfolio zu halten.

Mit sinkenden Zinsen werden auch reale Anlagen mit stabilen Cash Flows mittelfristig höhere Bewertungen erfahren. Die Bewertungen sind bislang immer noch unter dem Druck, der durch die hohen Zinsen (und entsprechend hohe Diskontsätze) ausgeübt wird. Das höhere Potenzial bei tieferen Zinsen betrifft typischerweise dividendenträchtige Aktien von ertragsstarken Unternehmen, was inhärent mit einem vorteilhaften Rendite/Risiko Verhältnis verbunden ist. Auch Infrastrukturwerte zählen wir dazu. Wenn ein Unternehmen wie der Flughafen Zürich in den kommenden Jahren überproportional steigende Erträge erzielt, ist das sogar besonders vorteilhaft – insbesondere im Vergleich mit dem Segment der Geschäftsimmobilien.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Inflation bewegt sich im Zielband der SNB. Dies lässt auf eine weitere Leitzinssenkung durch die SNB am 25. Juni hoffen. |

| Euro / Schweizer Franken |

|

|

Der künftige Zinspfad der EZB dürfte «gradueller» Natur sein, d. h. also eher im Tempo von quartalsweisen Schritten erfolgen und nicht von Sitzung zu Sitzung. |

| US-Dollar / Schweizer Franken |

|

|

Derzeit liegt der Dollar mit 0.90 rund 0.9% tiefer als vor einem Jahr. Diese geringe Veränderung war jedoch mit zwischenzeitlich hohen Schwankungen verbunden. |

| Euro / US-Dollar |

|

|

Trotz deutlich tieferem Zinsniveau legte der Euro im vergangenen Jahr 3.1% gegenüber dem Dollar zu. Die Neuverschuldung in den USA ist horrend. |