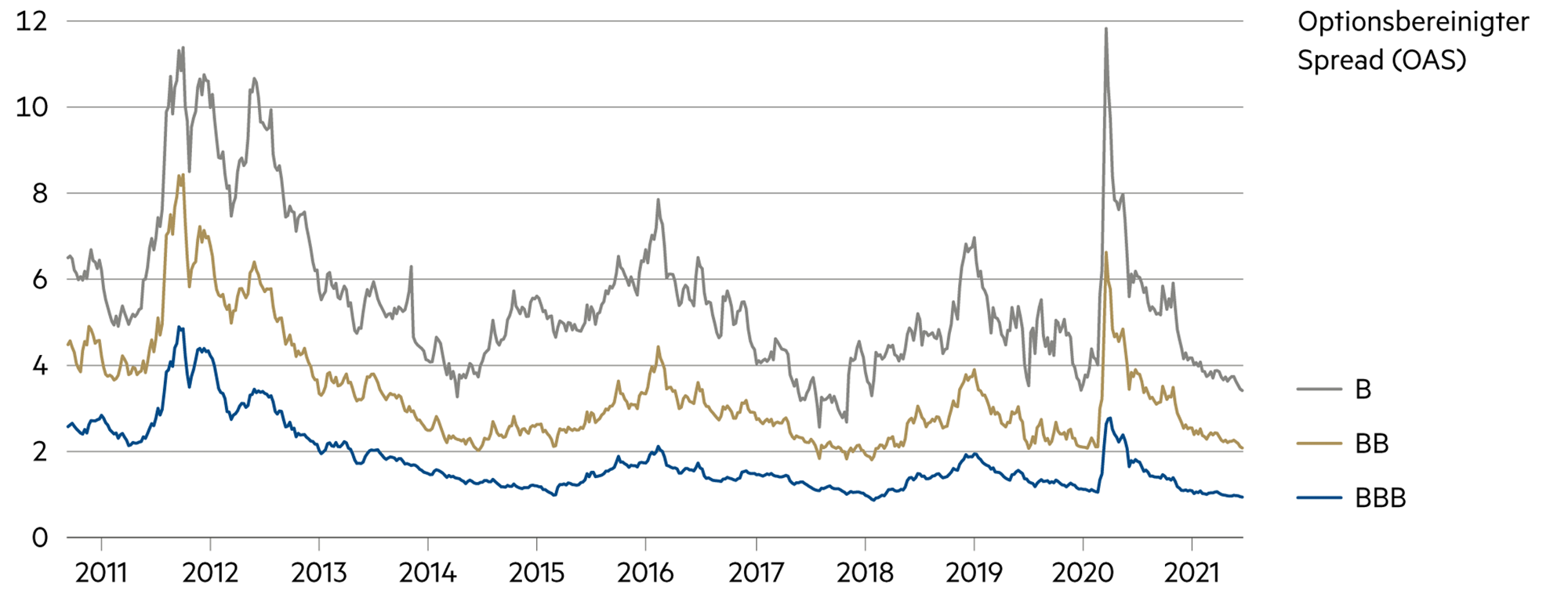

Liquidität, Währung

Überraschende kurzfristige Wechselkurs-Wendungen

Mitte Juni waren die beiden wichtigsten Wechselkurse zum Schweizer Franken kaum verändert gegenüber dem Jahresbeginn. Dann kam die Erläuterung der amerikanischen Zentralbank Federal Reserve (Fed), dass man die Inflation im Griff habe. Daraufhin ist der Dollar um 3% gestiegen, obschon die Renditen auf den langfristigen Dollaranleihen in Folge des Fed Ausblicks erheblich gefallen sind.

Weiterlesen Schliessen

Es ist möglich, dass das weitere Aufwärtspotenzial vom USD/CHF Wechselkurs in den kommenden Monaten auf über 0.95 begrenzt ist. Zugleich erscheint technisch die Lage, dass der langfristige Abwärtstrend gestoppt wurde. Richten wir doch lieber den Blick ins Inland: Die Schweizerische Nationalbank (SNB) führt ihre expansive Geldpolitik unverändert fort, um die Preisstabilität zu sichern und die Erholung der Schweizer Wirtschaft von den Folgen der Corona-Pandemie weiter zu unterstützen. Sie betont dies in ihrer geldpolitischen Lagebeurteilung vom 17. Juni 2021 und belässt den Leitzins wie auch den Zins auf Sichtguthaben bei der SNB bei −0.75%.

Die SNB ist weiterhin bereit, bei Bedarf am Devisenmarkt zu intervenieren. Dabei berücksichtigt die Nationalbank die gesamte Währungssituation. Der Franken bleibt nach Auffassung der SNB «hoch bewertet». Daran hat sich im ersten Halbjahr 2021 nichts geändert. Die expansive Geldpolitik sorgt dementsprechend für günstige Finanzierungsbedingungen, trägt zur angemessenen Versorgung der Wirtschaft mit Krediten und Liquidität bei und wirkt insbesondere dem Aufwertungsdruck auf den Schweizer Franken entgegen.

Die Inflationsprognose hat die SNB im Juni gegenüber März indes erhöht. Der Hauptgrund dafür sind höhere Preise für Erdölprodukte und tourismusnahe Dienstleistungen sowie für Waren, die von Lieferengpässen betroffen sind. In der längeren Frist blieb die Inflationsprognose gegenüber jener vom März praktisch unverändert. Für 2021 liegt die neue Prognose bei 0.4% und für die Jahre 2022 und 2023 bei jeweils 0.6%. Die Inflationsprognose beruht auf der Annahme, dass der SNB Leitzins über den gesamten Prognosezeitraum bei −0.75% bleibt.

Die Fed veränderte die Erwartungen an die Drosselung ihrer Wertpapierkäufe und die Fed-eigene Marktprognose für die erste Zinserhöhung wurde von 2024 auf 2023 vorgezogen. Die wirtschaftliche Dynamik hält ungebrochen an. Im Juni entstanden 850’000 neue Jobs am US Arbeitsmarkt. Ökonomen rechneten mit lediglich 700’000. Damit dürfte die Arbeitslosenquote (5.9%) zurückgehen, aber unklar bleibt, wie sich die anhaltend tiefe Beschäftigungsquote entwickelt. Diese muss deutlich über 60% steigen, ehe die Fed an eine Straffung der Geldpolitik denken wird. Deshalb bleibt für uns weiterhin ein erheblicher Spielraum für eine korrigierende Abschwächung des Dollars.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die SNB sieht derzeit keinen Bedarf für einen «digitalen» Schweizer Franken, der gegen Bankeinlagen getauscht werden kann. |

| Euro / Schweizer Franken |

|

|

Die Europäische Zentralbank (EZB) wird demnächst über ihr neues, einfacheres und für alle verständlicheres Inflationsziel sprechen. Das wird zentral sein. |

| US-Dollar / Schweizer Franken |

|

|

Der Dollar ist wider Erwarten bei sinkenden Renditen der US Staatsanleihen gestiegen, bleibt aber unter den G10 Währungen immer noch schwach. |

| Euro / US-Dollar |

|

|

Der Euro verfügt mit der Dynamisierung der europäischen Wirtschaft über ein Aufholpotenzial. |