Liquidität, Währung

Die Zinsprognosen vermitteln Zuversicht

Die Zinsprognosen der diversen Zentralbanken vermitteln die Zuversicht, dass sich die Inflationsraten in den wichtigsten Währungsgebieten verstärkt in der Bandbreite zwischen 1% und 3% einpendeln werden. Deshalb bleibt zu erwarten, dass mehrere Zentralbanken im dritten Quartal damit beginnen werden, ihre restriktive Geldpolitik mit vorsichtigen Schritten zu lockern.

Weiterlesen Schliessen

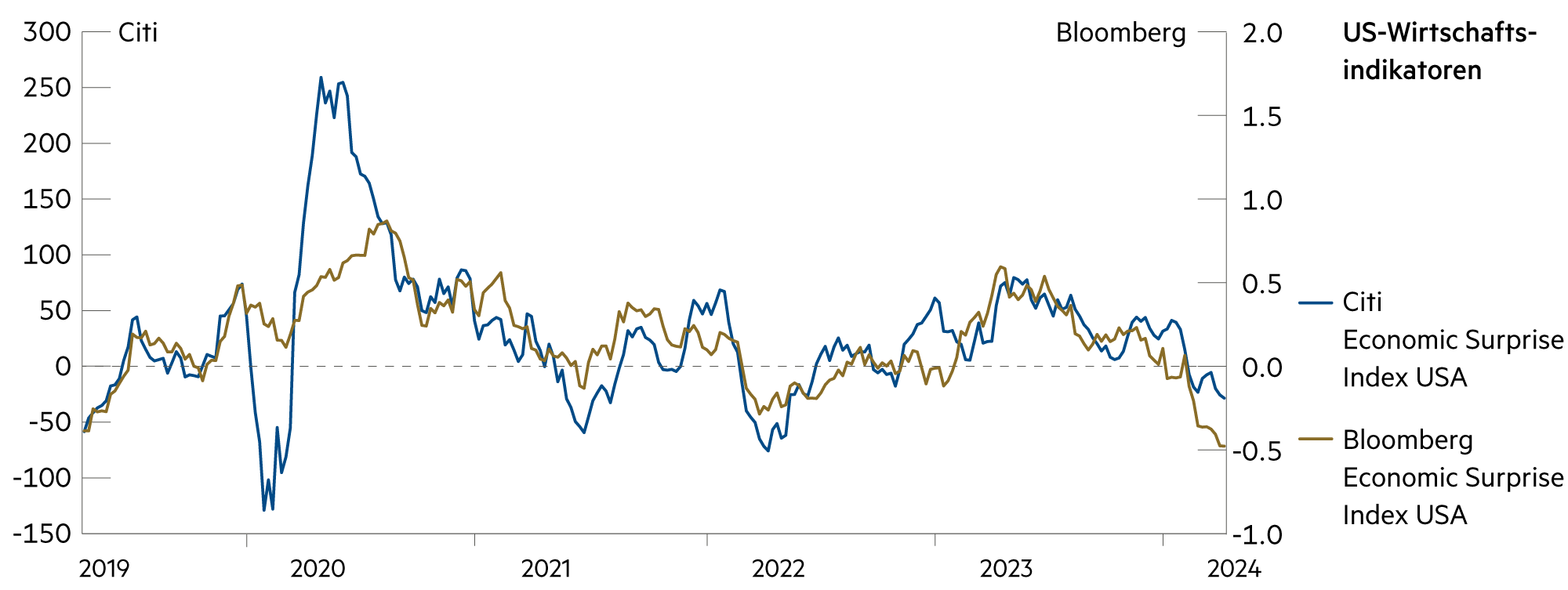

In den kommenden Wochen sind keine geldpolitischen Neuigkeiten zu erwarten. Die Sommerpause rückt in den Vordergrund, ebenso die Halbjahresanalyse, ehe im Spätsommer die entsprechenden Massnahmen ergriffen werden. Vorderhand kann mit einer geldpolitischen Lockerung gerechnet werden. Insbesondere der Bau, aber auch die Industrie und die Dienstleister legten im ersten Vierteljahr 2024 zwar zu, aber mit geringer Kraft. Im Bau lasten die gestiegenen Finanzierungskosten in den USA wie auch in der Eurozone sowie in Grossbritannien schwer und dämpfen die Investitionen. Auch Verbraucherinnen und Verbraucher konsumieren da vermehrt zögerlich. Gleichzeitig gibt es auch ermutigende Signale. Niedrigere Inflationsraten und kräftige Lohnzuwächse bei nach wie vor robustem Arbeitsmarkt könnten die privaten Haushalte zu mehr Konsum anregen. Und die Geschäftserwartungen der Unternehmen haben sich zuletzt deutlich verbessert. Insgesamt dürfte die Konjunktur allmählich etwas Fahrt aufnehmen, ohne gleich die Inflation wieder anzutreiben.

Die Wirtschaft im Euroraum entwickelt sich bemerkenswert robust. Die Prognosen für 2025 stimmen positiv, und die Arbeitslosenquote befindet sich auf einem Allzeittief. Aus geldpolitischer Sicht ist bei alledem wichtig, dass die noch immer zu hohe Inflation auf ihren Zielwert von 2% zurückgeht. Im Mai lag die Inflationsrate im Euroraum gemäss Schnellschätzung bei 2.6%. Das ist etwas höher als im April, aber deutlich niedriger als im Herbst 2022. Damals betrug die Inflation im Euroraum noch etwa 11%. Allerdings ist die Rückkehr zum Zielwert von 2% kein Selbstläufer. So legten die Dienstleistungspreise im Mai gegenüber dem Vorjahresmonat laut Schnellschätzung um 4.1% zu, während die Güterpreise den Zielwert erreichten.

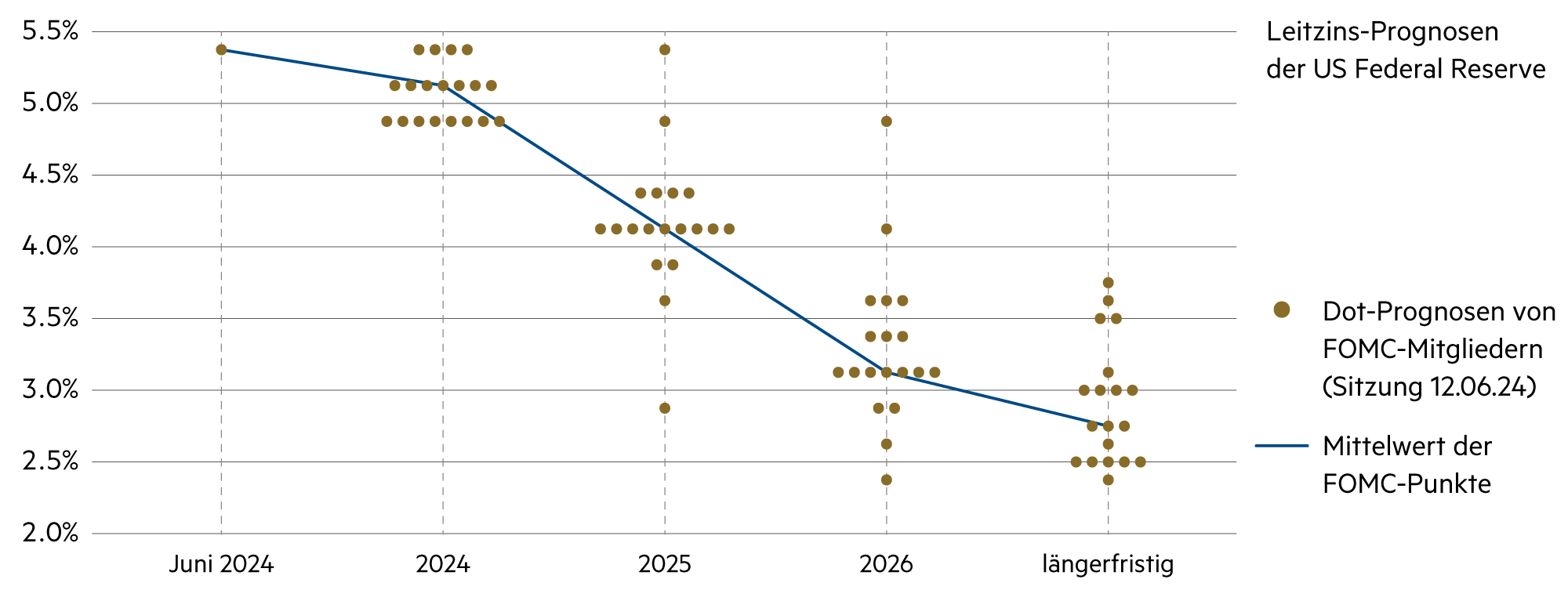

Aber der Zinsschock, der sich insbesondere in der Bewertung von Anleihen bis heute niederschlägt, war heftig. Beginnend im Juli 2022 hatte die Europäische Zentralbank (EZB) den Zins zehn Mal in Folge angehoben, und ab September 2023 dann neun Monate lang auf diesem hohen Niveau belassen. Und nun hat die EZB den für die geldpolitische Ausrichtung derzeit massgeblichen Zinssatz für die Einlagefazilität von 4.0% auf 3.75% gesenkt.

Zwei weitere Senkungen dürfte es bis Ende dieses Jahres geben, vielleicht drei, doch bleiben wir vorsichtig. Denn die Unsicherheit über die künftige Wirtschafts- und Preisentwicklung ist nach wie vor erheblich. Bildlich gesprochen: Die EZB sieht sich nicht auf einem Berggipfel, von dem es zwangsläufig nach unten geht. Eher sieht sie sich auf einem Bergrücken, an dem der richtige Punkt für den weiteren Abstieg noch gefunden werden muss. So betonte kürzlich der EZB-Rat, datenabhängig und von Sitzung zu Sitzung zu entscheiden.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Durch die Leitzinssenkung der SNB am 25. Juni gingen auch die Zinsen auf Bankeinlagen und Geldmarktanlagen zurück. Sie liegen klar unter der Inflation. |

| Euro / Schweizer Franken |

|

|

Der künftige Zinspfad der EZB dürfte «gradueller» Natur sein, d. h. also eher im Tempo von quartalsweisen Schritten erfolgen und nicht von Sitzung zu Sitzung. |

| US-Dollar / Schweizer Franken |

|

|

Der Dollar liegt mit 0.90 auf einem zinsbedingt hohen Niveau. Entsprechend hoch sind die annualisierten Absicherungskosten von 4.3% gegenüber dem Franken. |

| Euro / US-Dollar |

|

|

Der Euro liegt mit 1.07 ziemlich eingemittet in seinem Verhältnis zum Dollar seit seiner Existenz. Wesentliche Veränderungen sind nicht zu erwarten. |