Liquidität, Währung

Staatsanleihen bereiten Sorgen

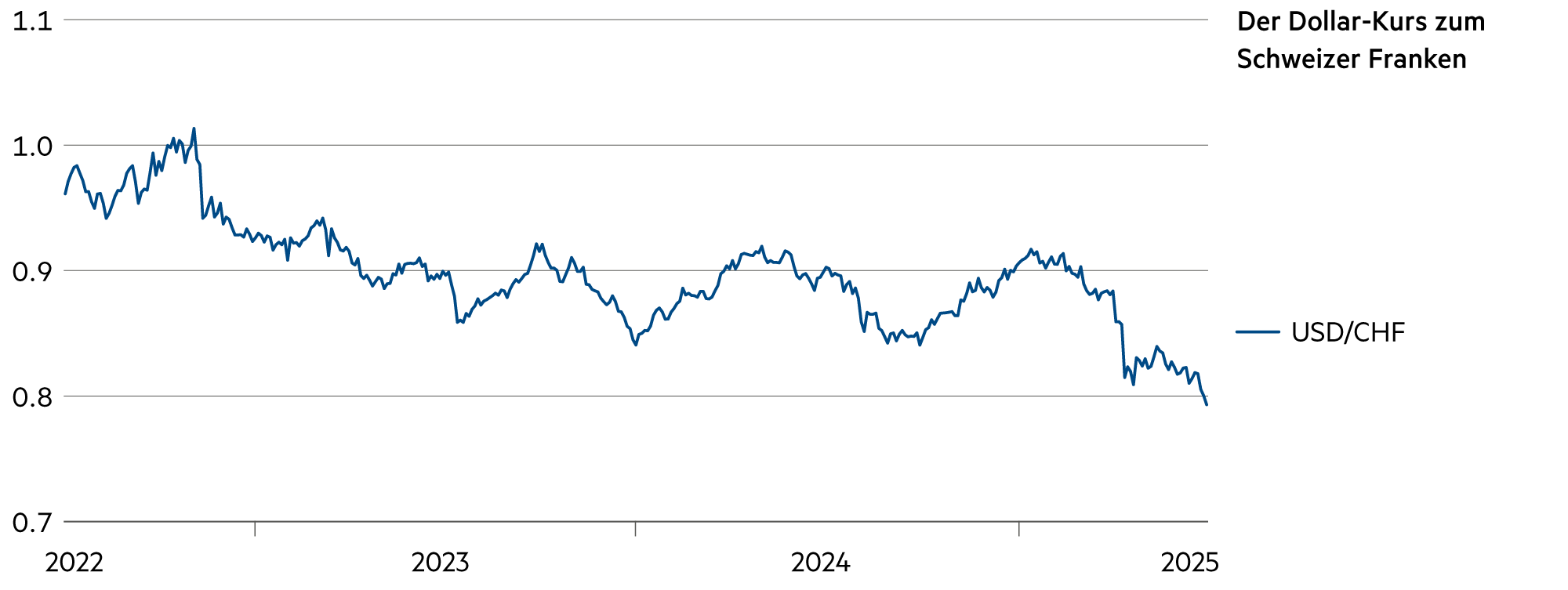

Die Zinssenkungswelle, die der nachlassenden Inflation seit 2023 gefolgt ist, nähert sich allmählich dem Ende. Die Inflation ist in Europa unter Kontrolle. In weiten Teilen Asiens ist sie ebenfalls nicht mehr besorgniserregend. Der unsicherste Ort sind gegenwärtig die USA. Da werden sogar steigende Inflationswerte aufgrund der Zoll- und auch der Fiskalpolitik von US-Präsident Donald Trump erwartet. Entsprechend schwach entwickelte sich der Dollar mit 0.79 zum Schweizer Franken.

Weiterlesen Schliessen

Der Markt für US-Staatsanleihen ist gewissermassen das Zentrum aller Finanzmärkte. Selbst Donald Trump musste seinen aggressiven Zollkrieg einstellen, als der Staatanleihensmarkt zu zittern begann. Manche befürchteten im Handelsstreit mit den USA Bumerang-Massnahmen von Ländern wie China wie den raschen Verkauf ihrer Bestände an US-Staatsanleihen. Das hätte massive Störungen ausgelöst, und solche werden an diesem zentralen Markt nicht goutiert. Das weiss der verantwortungsbewusste US-Finanzminister Scott Bessent, der letztlich die 90-Tage-Pause eingeläutet hat und damit den Staatsanleihenmarkt wieder ins Lot brachte. So liquide, wie man stets glaubt, ist selbst dieser Markt nicht.

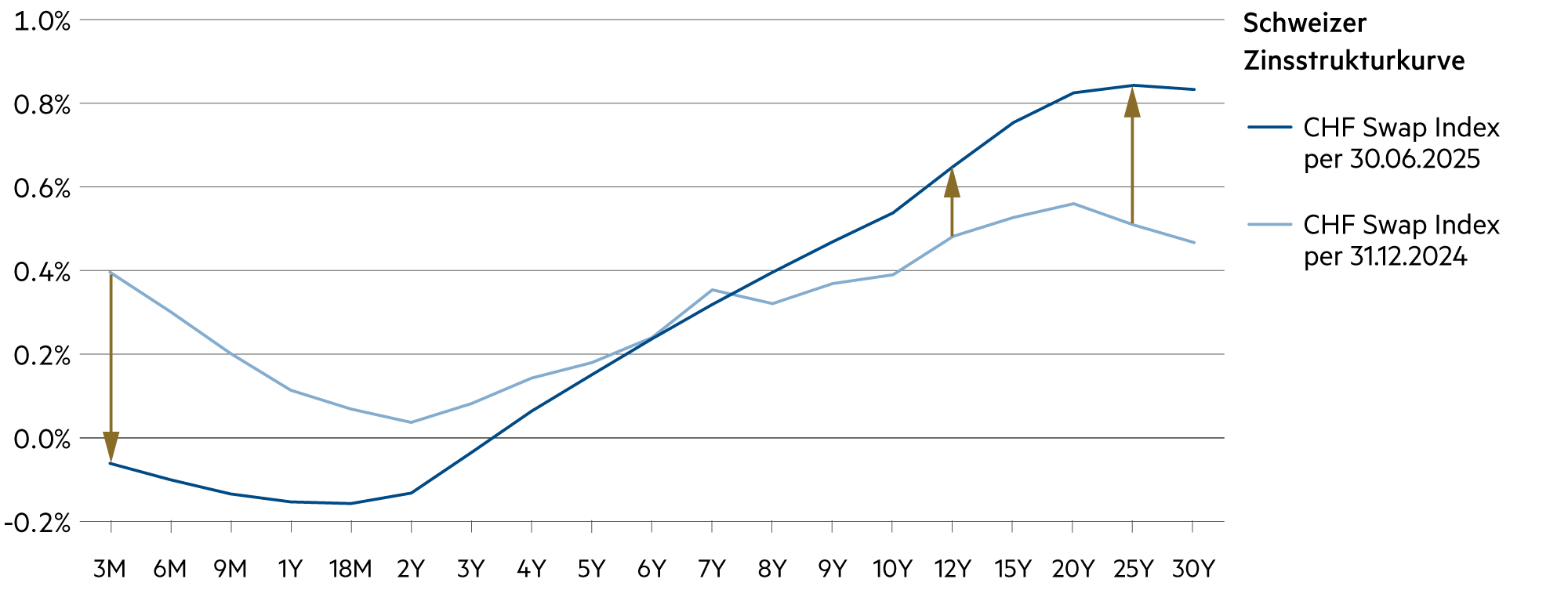

Die richtungsweisende zehnjährige US-Treasury-Anleihe rentierte Ende Juni 4.2% und widerspiegelt die Inflationsängste der Anleger. Die vergleichbare Staatsanleihe von Deutschland wirft 2.6% ab und jene der Eidgenossenschaft 0.4%. Die höhere Rendite in Dollar tönt auf den ersten Blick verlockend, doch muss mit einem weiteren Währungsabschwung gerechnet werden. Den Dollar abzusichern kostet derzeit 4.4% jährlich – Kosten, die vom einkommenssteuerpflichtigen Zinsertrag nicht abgezogen werden können.

Staaten, die ihren Haushalt einigermassen im Griff haben, werden derzeit am Kapitalmarkt geschätzt. Nach wichtigen Reformen in Italien und Griechenland werfen deren Anleihen anfangs Juli nur noch 3.4% respektive 3.3% Rendite ab – ein verhältnismässig geringer, beinahe rekordtiefer Aufschlag gegenüber den deutschen Anleihen. In den USA, wo sich die Haushaltslage auch durch das neue «Big, Beautiful Bill» Gesetz nachhaltig verschlechtern dürfte, lässt dagegen die Nachfrage nach langfristigen Anleihen trotz verlockenden Renditen (4.8% für 20- und 30-jährige Anleihen) nach. Allein die Bundesregierung in Washington hat schon 36’000 Milliarden Dollar an Schulden angehäuft und muss in den nächsten 12 Monaten 9’000 Milliarden an neuen Staatsanleihen herausgeben.

Zu den ökonomischen Ungereimtheiten der US-Wirtschaft zählen die superexpansive Fiskalpolitik (welche den riesigen Schuldenberg um knapp 7% des BIP jährlich vergrössert) und die superrestriktive Geldpolitik. In den USA gibt es sehr wohl einen erheblichen Raum für Zinssenkungen, zumal die Güterpreisinflation seit Monaten um 0.0% oszilliert und die Dienstleistungspreisinflation rückläufig ist. Die hohen Leitzinsen wirken sich auf die Wirtschaft kontraproduktiv aus. Der Konflikt zwischen Donald Trump und dem Fed-Chef Jerome Powell spitzt sich zu.

Sollte sich die vom Präsidenten stark unter Druck gesetzte Fed zu baldigen Leitzinssenkungen verleiten lassen, dürften die Renditen am kürzeren Ende der Zinsstrukturkurve fallen, aber auch der Dollar. Die Kaufkraftparität liegt etwa bei 0.75. Dahin dürfte sich auch der Wechselkurs entwickeln.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Am kurzen Ende leihen sich Banken gegenseitig Geld aus zu -0.07% (3 Monate), -0.16% (12 Monate) und -0.04% (3 Jahre): Wir verbleiben in der Negativzinsperiode. |

| Euro / Schweizer Franken |

|

|

Die Finanzstabilität in der Eurozone stärkte den Euro und wirkte sich durch die reduzierte Volatilität netto positiv auf das BIP aus, was wiederum den Euro stärkte. |

| US-Dollar / Schweizer Franken |

|

|

Die starke Aufwertung des Frankens (+14.6% CHF/USD) trägt zur rückläufigen Inflation resp. zur negativen Importgüterpreisentwicklung (z. B. Rohstoffe) bei. |

| Euro / US-Dollar |

|

|

Rascher als erwartet hat sich der Euro auf 1.18 (+13.8% seit Jahresbeginn) aufgewertet. Das sind aussergewöhnlich starke Ausschläge auf dem Devisenmarkt. |