Liquidität, Währung

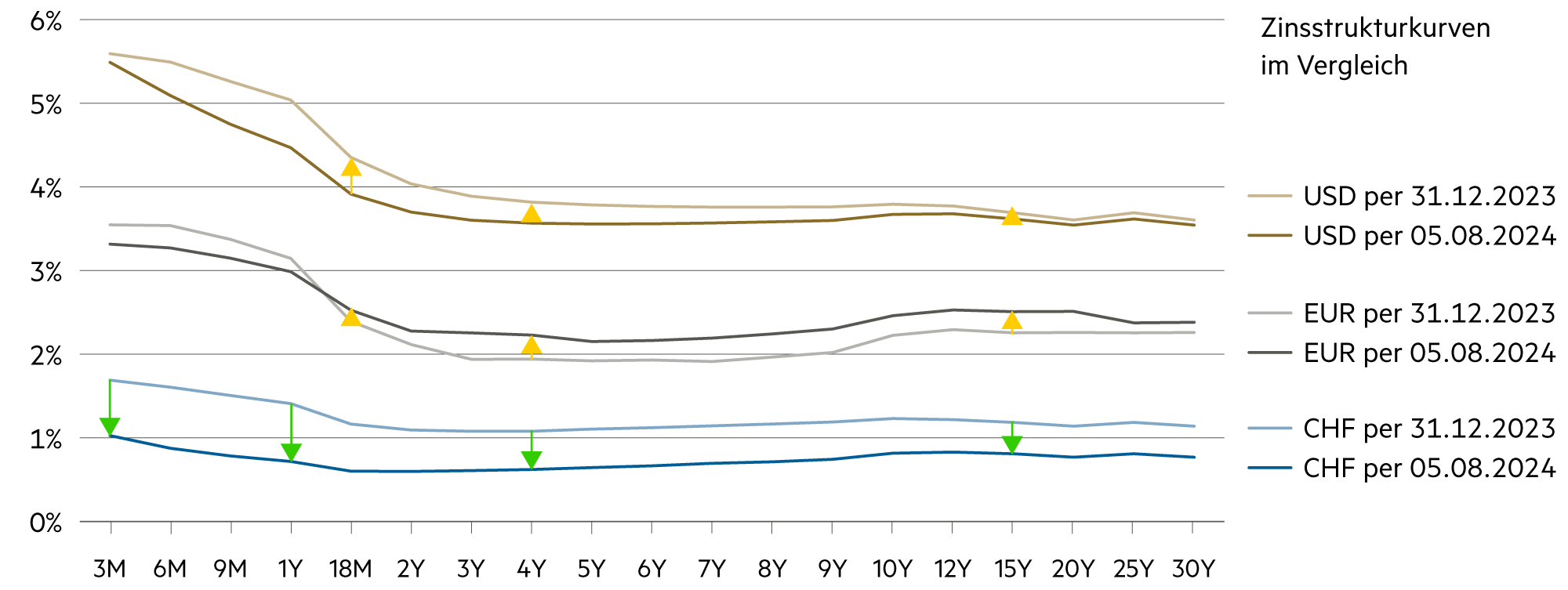

Die Zinsen am kürzeren Ende sind attraktiver

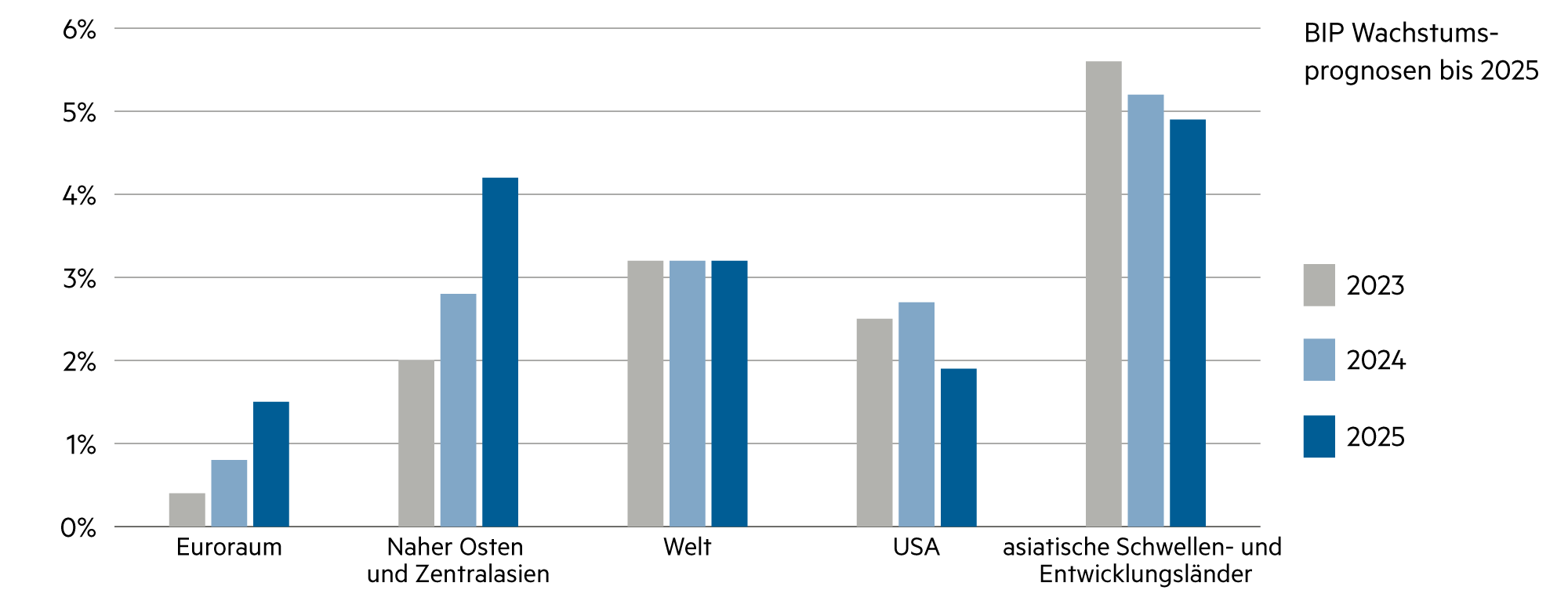

Die Tatsache, dass das US-Haushaltsdefizit Monat für Monat weiterwächst, sollte für niemanden eine Neuigkeit sein. Der Zeitpunkt der tatsächlichen Kreditaufnahme, d. h. wann das US-Finanzministerium neue Anleihen ausgeben und verkaufen muss, ist bereits komplexer. Dies hängt vom genauen Zeitpunkt der fällig werdenden Anleihen, die verlängert werden müssen, sowie von grösseren Ausgaben wie den jüngsten Hilfspaketen für die Ukraine und Israel ab. Die USA müssen für ihre Schulden kurz-, mittel- und längerfristig deutlich mehr Zinsen aufwenden als die Eurozone respektive die Schweiz.

Weiterlesen Schliessen

Das Finanzministerium verkaufte jüngst mehr Schuldtitel mit kurzer Laufzeit als üblich – vermutlich, weil es mit sinkenden Zinsen am kurzen Ende der Zinsstrukturkurve rechnet und deren Erneuerung bereits in einem Jahr auf einem deutlich tieferen Niveau anstrebt. Allerdings ist der Verkauf kurzfristiger T-Bills nicht mehr so einfach, zumal die Nachfrage aus dem In- und Ausland nachlässt. Die Privaten bauten sie massiv ab, weil auch sie mit sinkenden Zinsen rechnen, und verlagern ihr Kapital zunehmend in vielversprechendere Märkte.

Generell muss man sich stets vergegenwärtigen, dass die Anpassung an das neue Umfeld mit tieferer Inflation und moderaten makroökonomischen Risiken bislang weitgehend geordnet verlaufen ist. Dies ist nicht selbstverständlich. Wenn sich viele attraktive Anlagemöglichkeiten bieten, kann die Reise holpriger sein als erwartet.

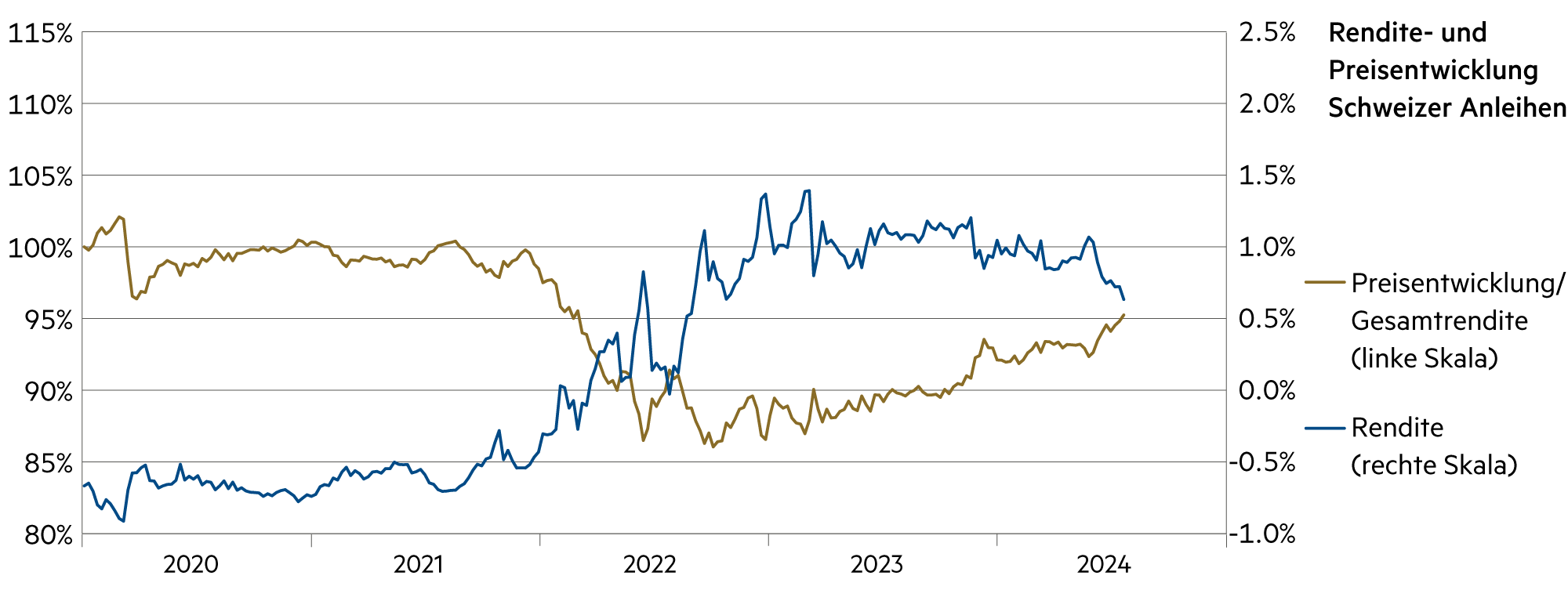

Bis heute bleibt bemerkenswert, dass es trotz vereinzelter Inflationsenttäuschungen im ersten Halbjahr 2024 eine geringere Anleihensvolatilität gab als in der Zeit, als die Zinssätze auf dem Weg nach oben waren. Viele scheinen zu erkennen: Wenn die Zinssätze steigen, ist das Ziel beunruhigend ungewiss; auf dem Weg nach unten wissen wir trotz des Auf und Ab einzelner makroökonomischer Daten, dass der Endpunkt irgendwo zwischen Null und dem jetzigen Stand liegt. Das wirkt offensichtlich beruhigend und lässt die Volatilität sinken.

Daraus ergibt sich zudem ein Fokus für die kommenden zwölf Monate: die Bevorzugung der mittleren Punkte der Zinsstrukturkurve. Da werden die Zinsen insbesondere in den USA fallen. Weil die Renditen am kürzeren Ende der Zinsstrukturkurve vor allem von den Leitzinserwartungen bestimmt werden, sind die Höchstzinsen effektiv gedeckelt und sorgen für eine Aufwärtsbewegung bei der Gesamtrendite von mittelfristigen Anleihen. Allein deren Ausmass bleibt noch ungewiss, aber davon profitieren möchten wir unbedingt. Dagegen verringerten sich die mittelfristigen Renditeaussichten auf der Franken-Zinsstrukturkurve durch die rasche geldpolitische Anpassung der Schweizerischen Nationalbank an das erneuerte Inflationsumfeld.

Weiter draussen auf der Kurve liegen die Zinsen etwas höher als zu Jahresbeginn (Ausnahme Schweiz) und sorgten für Kursverluste bei den entsprechenden USD und EUR Anleihen. Hinzu kommen die Kosten der Währungsabsicherung. Eine Reihe anderer Faktoren ist zudem am längeren Ende der Zinsstrukturkurve renditebestimmend: beispielsweise die Bedenken hinsichtlich der Tragfähigkeit der US-Staatsverschuldung bis hin zur Unsicherheit über den Wachstumstrends und die Laufzeitprämie. Diese Überlegungen sorgen dafür, dass da gegenwärtig das Aufwärts- und das Abwärtsrisiko wohl symmetrisch ist.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Von Seiten der Inflation gibt es weitere Entspannungszeichen. Die Zinszügel dürften weiter gelockert werden, und die Kontoverzinsung tendiert erneut gegen Null. |

| Euro / Schweizer Franken |

|

|

Die EZB dürfte die Leitzinsen nach der Sommerpause behutsam weiter nach unten schrauben. Die Kaufkraftparität entspricht etwa dem gegenwärtigen Niveau. |

| US-Dollar / Schweizer Franken |

|

|

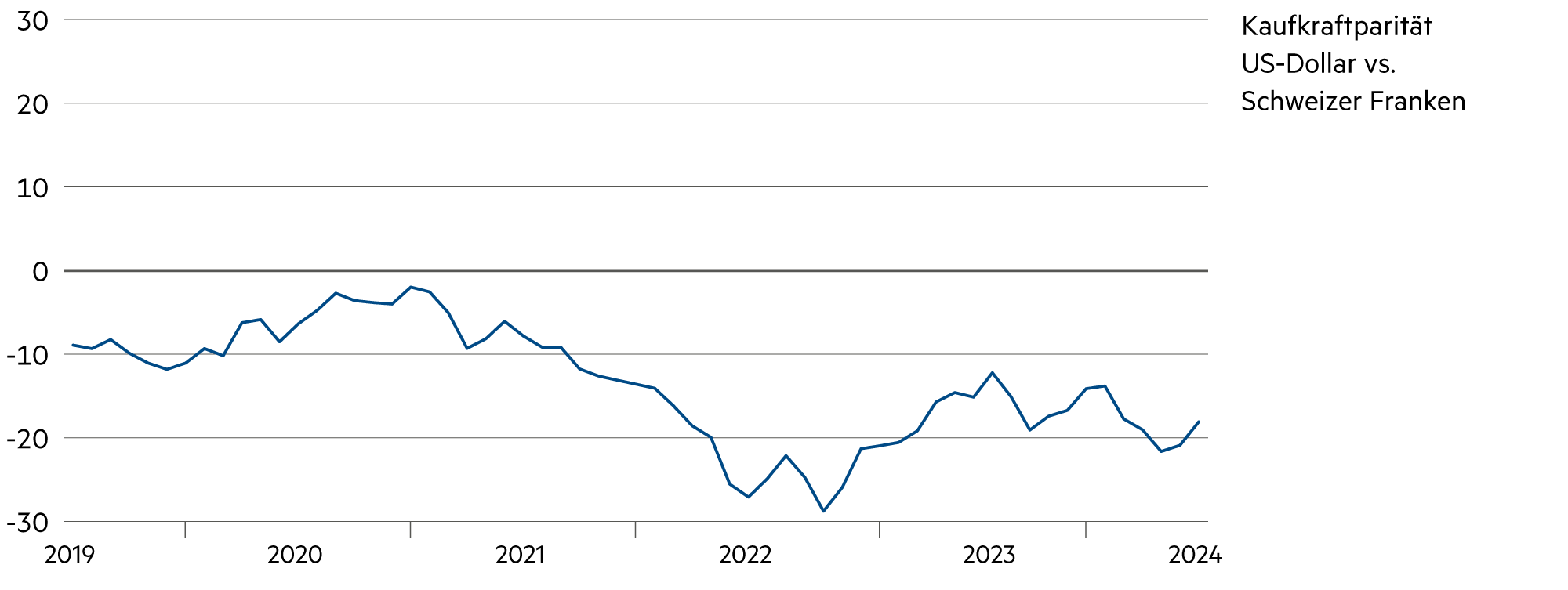

Der Dollar liegt mit knapp 0.88 auf einem zinsbedingt tiefen Niveau (-2.3% im Juli). Aber die annualisierten Absicherungskosten von 4.2% (USD vs. CHF) bleiben hoch. |

| Euro / US-Dollar |

|

|

Der Euro legte im Juli gegenüber dem Dollar klar zu (+1.1%). Dieser Trend könnte sich bis zum Jahresende noch fortsetzen. |