Liquidität, Währung

Allzeithoch in Dollar

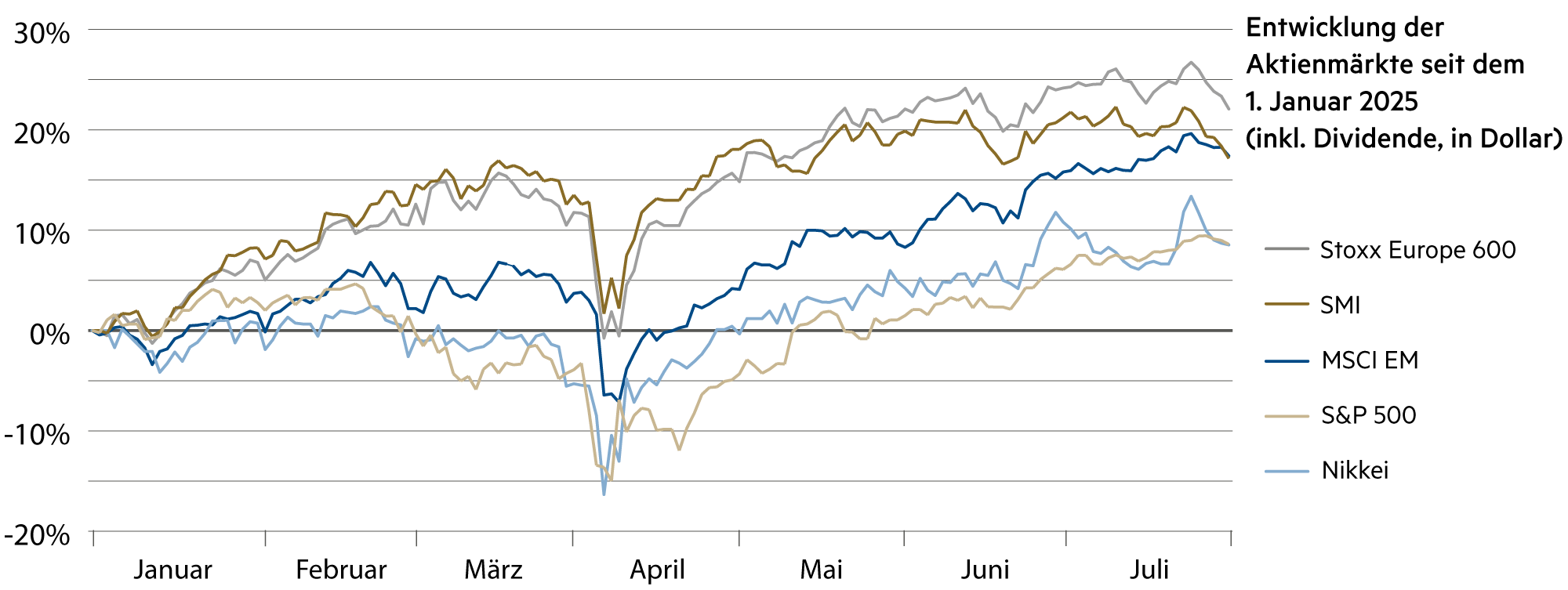

Die Entwicklung der Aktienmärkte in den ersten sieben Monaten war gekennzeichnet von einem Einbruch im April, verursacht durch die Zollstreitigkeiten von US-Präsident Donald Trump. Danach setzte eine starke Erholung der Märkte, aber auch eine massive Abschwächung des Dollars ein. Deshalb sind europäische Märkte in Dollar seit Jahresbeginn klar in Führung, auch wenn die US-Indizes wie der S&P 500 in den letzten Wochen mehrfach neue Allzeithochs erklommen haben.

Weiterlesen Schliessen

Es gibt Notierungen, die man gewöhnlich nur in Dollar betrachtet: Rohöl (-4% seit Jahresbeginn), Gold (+28%), Bitcoin (+22%) und natürlich die US-Aktienindizes. Spannend ist, auch einmal die Entwicklung der weltweiten Aktienindizes in Dollar zu betrachten. Zunächst gehen wir noch auf den Dollar per se ein.

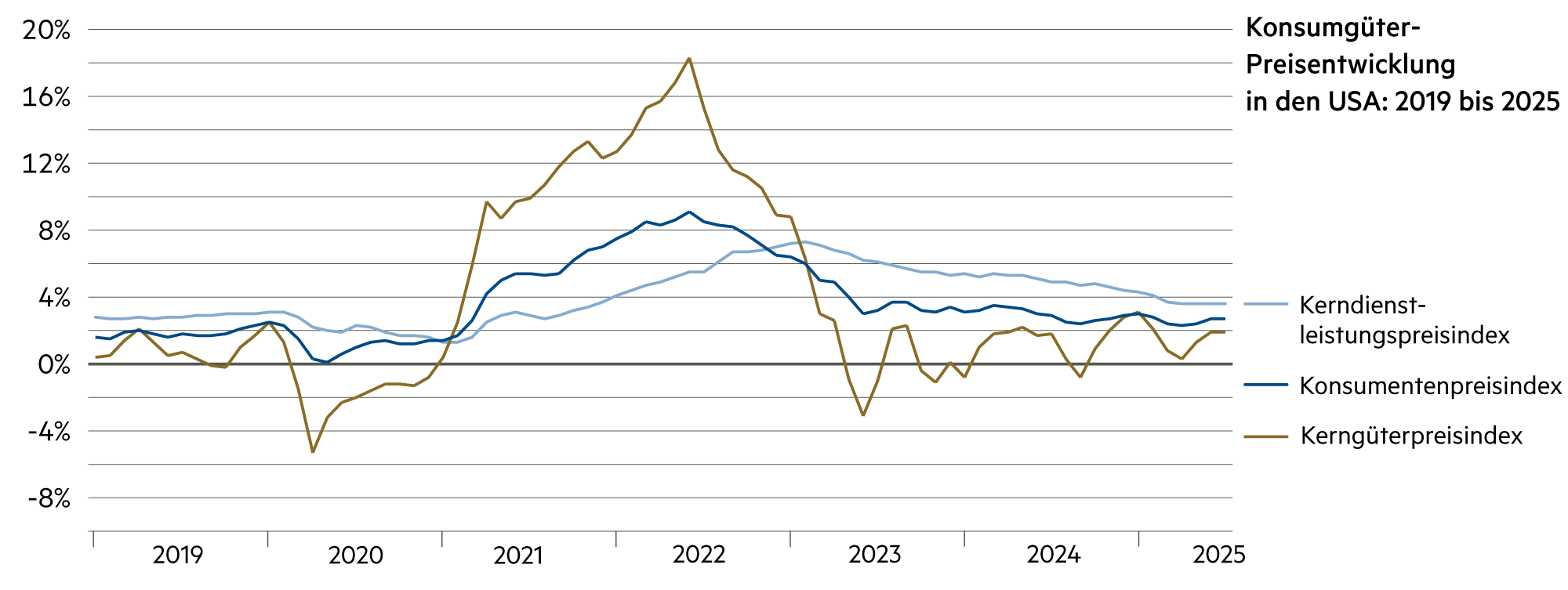

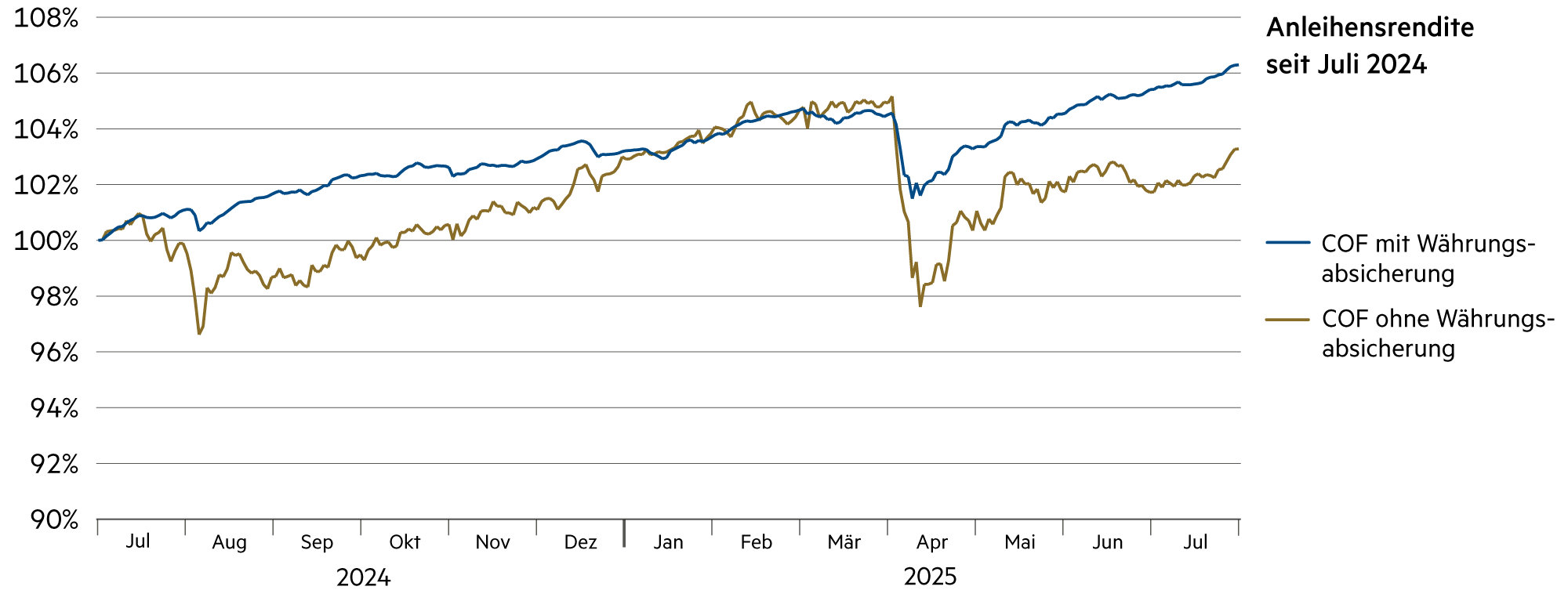

Die Inflation in den USA liegt weiterhin deutlich höher als in Europa und insbesondere in der Schweiz. Deshalb ist der Abwertungspfad des Dollars vorgespurt. Um sich gegen die Abwertung abzusichern, wären 4.4% Prämien jährlich erforderlich. Das hätte sich im Laufe dieses Jahres gelohnt, hat sich doch der Dollar bereits um 10.5% gegenüber dem Schweizer Franken abgewertet. Nun scheint er allerdings bei rund 0.80 Franken pro Dollar zumindest vorübergehend einen Boden gefunden zu haben.

Dennoch: Wer im bisherigen Jahresverlauf sein Kapital in Dollar auf den weltweiten Aktienmärkten anlegte, konnte in Europa im breiten Stoxx Europe 600 Index (+22%) eine Rendite erzielen, die noch etwas höher lag als jene im Swiss Market Index (+17%). Mit dem breiten Schwellenländer-Aktienkorb MSCI Emerging Markets (+18%) konnte immer noch mehr als mit dem japanischen Nikkei (+9%) erzielt werden. Der US-amerikanische S&P 500 Index (+8%) blieb hinter vielen wesentlichen Aktienindizes zurück. Das ist selten der Fall: Die Outperformance von europäischen Aktien gegenüber den USA ist die höchste seit mehr als 50 Jahren (1973). Auch damals war der massive Wertverfall des Dollars der Hauptgrund für den Renditeunterschied.

Dieser dürfte sich generell erst dann ändern, sofern der Dollar wieder an Stärke zulegt. Doch daran hat die US-Regierung kein Interesse, auch den global tätigen US-Techgiganten kann es egal sein: Sie erzielen mittlerweile 55% ihrer Umsätze ausserhalb der USA, was deren Umsatz- und Gewinnentwicklung in Dollar «automatisch» ansteigen respektive glänzen lässt. Auch immer mehr Schweizer Unternehmen rapportieren in Dollar, weil sie sich nicht den Wechselkurskapriolen in ihrer wichtigsten Währung aussetzen wollen (Nestlé, Roche, Novartis, Zurich, UBS, ABB usw.).

Letztlich noch etwas zum Thema Währung und Liquidität: In der Schweiz ist man gut beraten, sich nicht durch heftige Devisenmarktinterventionen von der US-Regierung als Währungsmanipulator abstempeln zu lassen. Die SNB hat den Leitzins per 20. Juni 2025 auf 0.0% gesenkt. Gemäss den geltenden Bestimmungen entstehen für gewisse Giroguthaben der Geschäftsbanken bereits Kosten von 0.25% p. a. Aufgrund der regulatorischen Liquiditätsvorgaben muss eine Geschäftsbank für bestimmte Kundensegmente deutlich grössere Liquiditätspuffer für jederzeit verfügbare Einlagen vorhalten. Deshalb wurde die Verzinsung auf -0.25% p. a. reduziert, d. h. auf CHF-Konti wurden im vergangenen Monat bei mehreren Schweizer Banken teilweise wieder Negativzinsen eingeführt.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Bargeldversorgung schrumpft rapide: Es sind immer weniger Geldautomaten in Betrieb, während digitales Bezahlen Bankfilialen zunehmend verdrängt. |

| Euro / Schweizer Franken |

|

|

Die Finanzstabilität in der Eurozone hält an. Der Euro ist mit 0.93 verhältnismässig stabil, weil er sich seit anfangs Jahr zum Dollar ebenfalls um 12% aufwertete. |

| US-Dollar / Schweizer Franken |

|

|

Die Dollarschwäche setzt sich fort. Der Kassakurs liegt bei rund 0.80, und der Terminkurs auf zwei Jahre lag kurz bei nur noch 0.73: ein historisches Rekordtief. |

| Euro / US-Dollar |

|

|

Das Dollar-Imperium erodiert. Auf den weltweiten Devisenmärkten erleben wir gegenwärtig eine bemerkenswerte Verschiebung der Kräfte. |