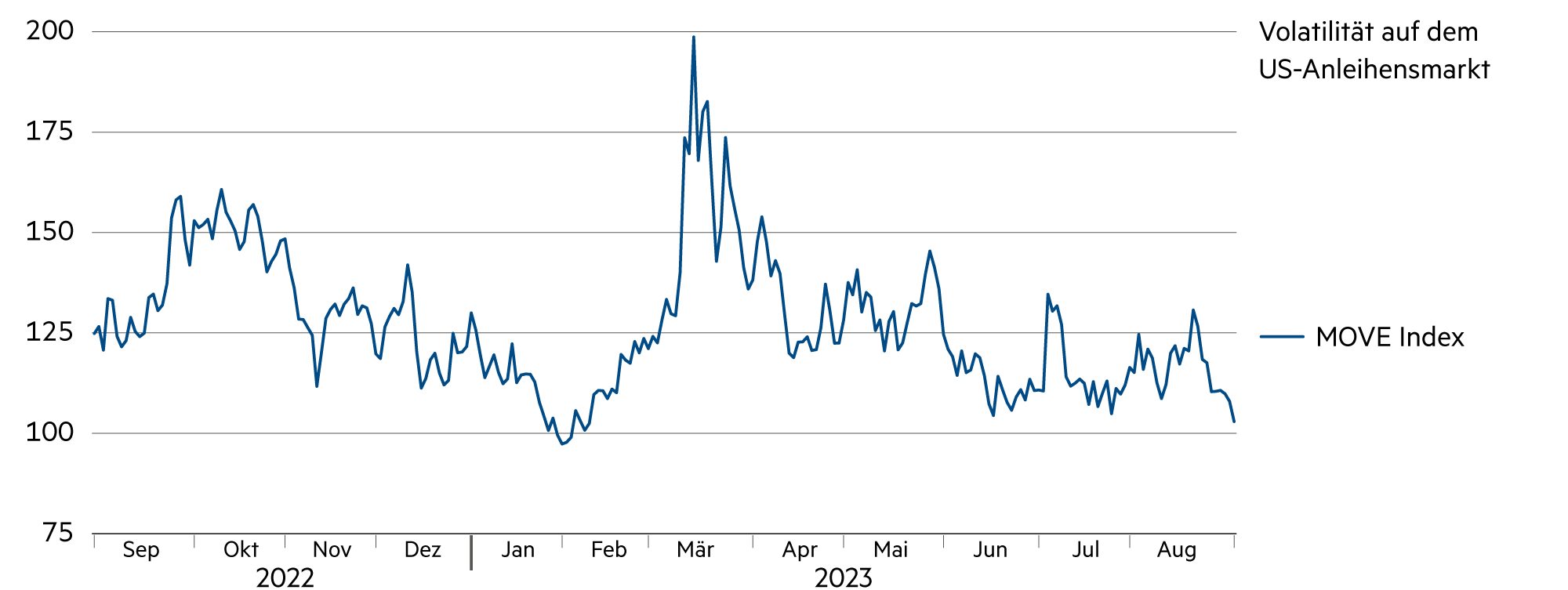

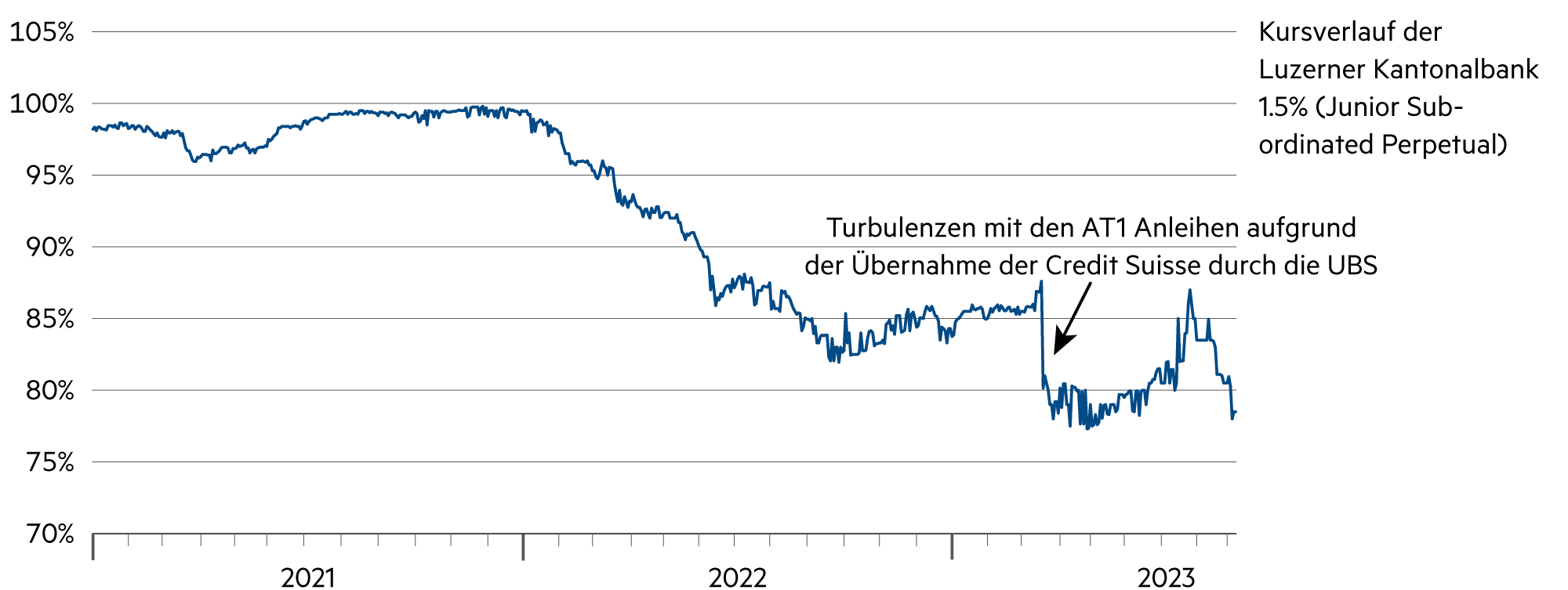

Liquidität, Währung

Der Inflationstrend bleibt rückläufig

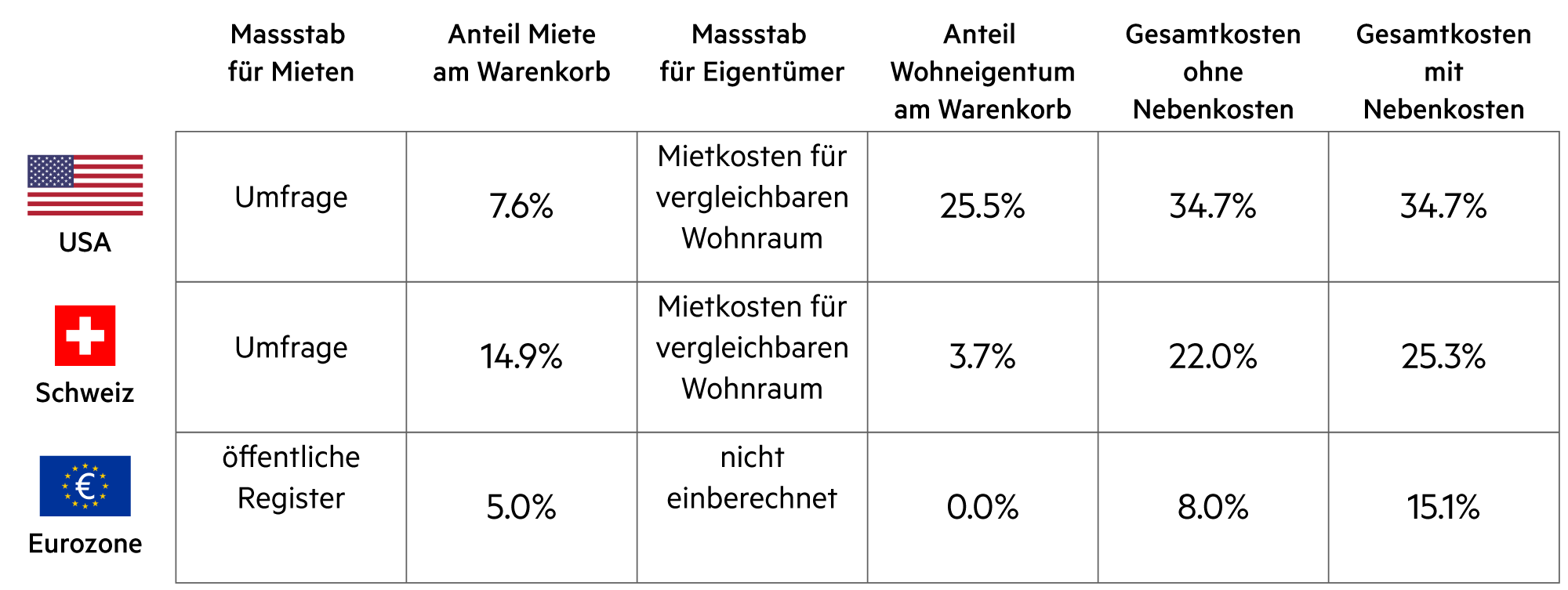

Es besteht kein Zweifel, dass der Inflationstrend auch im Herbst 2023 rückläufig bleiben wird. Doch der steile Teil des Rückgangs liegt bereits hinter uns. Vor einem Jahr lag die Inflation in den USA noch bei 9%, inzwischen bei 3%. Würde man allerdings die Wohnkosten berechnen und gewichten wie in Europa, läge die US-Inflation bereits unter der angestrebten 2% Zielgrösse. In der Schweiz kann einzig die Schweizerische Nationalbank (SNB) die Inflation in den nächsten 12 Monaten befeuern.

Weiterlesen Schliessen

Die SNB hat den Auftrieb bei der Inflation im Jahr 2022 stark unterschätzt. Im Januar 2023 lag die Inflation bei +3.3% gegenüber dem entsprechenden Vorjahresmonat. Doch auch den eindrücklichen Rückgang hat man so nicht erwartet. Die Inflationsrate hat sich innert kürzester Zeit mehr als halbiert. Im August 2023 lag die Inflation in der Schweiz bei +1.6% gegenüber dem entsprechenden Vorjahresmonat. Die Kerninflation sank gar auf +1.5%. Das geht aus den jüngsten Zahlen des Bundesamtes für Statistik (BFS) hervor.

Hinsichtlich der Inflationstrends waren wir stets etwas optimistischer als die SNB. Das hängt im Wesentlichen damit zusammen, dass wir den Verlauf der Mietpreise anders eingeschätzt haben. Das BFS lässt die Resultate ihres Mietpreisindexes quartalsweise in den Monaten Februar, Mai, August und November in die Inflationsrate einfliessen. Damit fliessen die Effekte aus den SNB-Leitzinserhöhungen, welche den Referenzzinssatz für Mieten stark beeinflussen, verzögert in den Index. Den nächsten Schub erwarten wir ab November 2023, der noch verstärkt werden könnte, sollte die SNB anlässlich ihrer geldpolitischen Beurteilung vom 21. September die Zügel nochmals anziehen.

Aufgrund des im Juni 2023 erhöhten hypothekarischen Referenzzinssatzes für Mietverhältnisse werden moderate Mietpreissteigerungen erwartet. In welchem Umfang und wie schnell sich die Anpassungen der bestehenden Mietverhältnisse auf die Resultate des Mietpreisindexes auswirken werden, lässt sich in den Quartalen ab November 2023 beurteilen. Im August 2023 sind diese Effekte noch nicht sichtbar. Neben den Anpassungen aufgrund des gestiegenen Referenzzinssatzes (1.5%), der durch die SNB-Entscheidung im September sogar beschleunigt würde, beeinflusst eine Vielzahl anderer Faktoren die im Mietpreisindex erfasste Mietpreisentwicklung (wie z. B. die Neubautätigkeit, die Renovationen oder die Mieterwechsel).

Das Interessante ist, dass wir grenzüberschreitend zwar Inflationswerte vergleichen, dabei aber übersehen, dass die entsprechenden Grössen sehr unterschiedlich gemessen werden. Wichtig ist beim Blick auf die US-Inflation als Trendgeber zu wissen, dass «Wohnen» da mit einem Gewicht von rund 35% in die Inflationsberechnung einfliesst und dieser Faktor technisch mit dem Fed Leitzins verbunden ist. Wenn die Fed während einem Jahr die Leitzinsen nicht mehr erhöht, bleibt die Inflation aus diesem Bereich weg. Würde man die Wohnkosten bereits heute berechnen und gewichten wie in der Eurozone, läge die Inflation inzwischen bereits unter der angestrebten Zielgrösse der Fed – was mit rascheren Leitzinssenkungen, stabileren Immobilienmärkten, solideren Regionalbanken, stabileren Wirtschaftsperspektiven und steigenden Aktienkursen einherginge.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Der Anlageentscheid zwischen Sparkonto, nicht-kaufkrafterhaltenden Kassenobligationen oder soliden Wertpapieranlagen sollte gut überlegt sein. |

| Euro / Schweizer Franken |

|

|

Mit 0.96 bleibt der Euro im Monat August stabil. Technisch betrachtet haben sich die Aussichten für den Euro jedoch verschlechtert. |

| US-Dollar / Schweizer Franken |

|

|

Der Abwertungsdruck bleibt aufgrund der immensen Zwillings-Defizite (Staatshaushaltsbilanz, Handelsbilanz) und der höheren Inflation intakt. |

| Euro / US-Dollar |

|

|

Im August (-1.4%) verlor der Euro beinahe den ganzen Vorsprung aus dem Jahr 2023 und beendete den Monat nur noch 0.9% über dem Jahresanfang. |