Liquidität, Währung

Die Euro-Aufwertung überrascht nicht

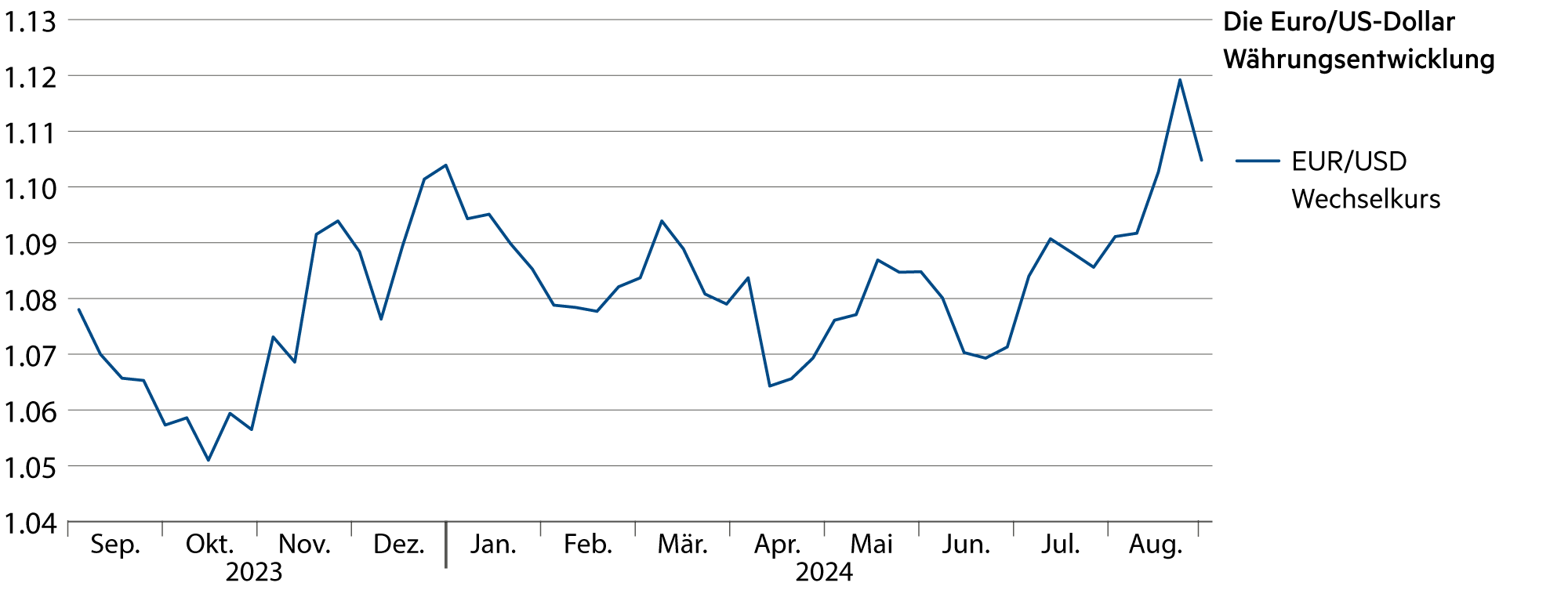

Der Euro stärkte sich seit Ende Juni gegenüber dem Dollar (+3.1%). Da scheint er sich vorerst oberhalb der Marke von 1.10 festzusetzen. Umstritten ist allerdings beim wichtigsten Währungspaar auf dem Devisenmarkt, ob es sich um eine Stärke des Euros oder um eine fortgesetzte Schwäche des Dollars handelt. Der Dollar erzielte seit seinem Hoch Ende April starke Einbussen gegenüber dem Franken (-7.6%).

Weiterlesen Schliessen

Seit dem 26. Juni legte der Euro 3.4% gegenüber dem Dollar zu. Gegenüber dem Franken blieb der Euro einigermassen stabil. Der Franken legte gegenüber dem Dollar ebenfalls zu. Der Kurs fiel in der entsprechenden Periode von 0.90 Franken auf 0.85 (-5.3%). Darin sieht man eine subtile Mechanik, dass es sich weniger um eine Euro-Stärke als vielmehr um eine Dollar-Schwäche handeln dürfte.

Die Dynamik der Dollarschwäche könnte sich mit sinkenden Leitzinsen und sinkenden Erträgen auf den Dollar-Anleihen verstärken. Manche glauben zwar, dass der Dollar sich nicht mehr weiter abschwächen könne, weil Zinssenkungen auf 3.0% bis 3.25% bereits eingepreist seien. Fakt ist jedoch, dass der Dollar auf dem Terminmarkt auf Ende August 2025 zu knapp 0.82 und auf Ende August 2026 zu weniger als 0.80 gehandelt wird.

Sollten wider Erwarten schwache Wirtschaftsdaten aus den USA eintreffen, könnte dies den Dollar allerdings noch etwas tiefer fallen und den Euro über 1.14 aufwerten lassen. Dollar-Investitionen sind deshalb mit etwas mehr Vorsicht zu geniessen als Euro-Anlagen. In Europa wirken Aktien mit hohen Dividenden in Konkurrenz zu Anleihen, deren Rendite mit den Erwartungen auf Leitzinssenkungen schon den rückläufigen Trendpfad begonnen hat. Die weniger restriktive Zins- und Geldpolitik der Europäischen Zentralbank (EZB) sorgt letztlich auch für recht stabile Erwartungen und erklärt ein Stück weit die geringeren Devisen- und Aktienkursschwankungen im Vergleich zu den USA.

Der Zeitpunkt für Zinssenkungen ist in den USA gewiss gekommen. Das genaue Vorgehen bleibt unklar, ebenso das Ausmass in den nächsten Wochen und Monaten. Über die nächsten 12 bis 15 Monate herrscht mehr Einigkeit. Da dürfte es insgesamt zu acht Zinssenkungen im Umfang von insgesamt 200 Basispunkten kommen. Diese gefestigten Erwartungen an die Zinsentwicklung sind allerdings noch nicht in die Diskontierungsüberlegungen der Analysten übernommen worden. Deshalb dürften im Zuge der faktischen Zinssenkungen die Gewinnprognosen 2025/26 insbesondere im nichttechnologiebezogenen Unternehmensbereich deutlich zulegen und die Bewertungen von Immobilien- und Infrastrukturanlagen höher ausfallen.

In dieser mittelfristigen Einschätzung sind sich die wichtigsten Analysten ziemlich einig. Allerdings darf man die Robustheit der US-Wirtschaft nicht unterschätzen. Die Dringlichkeit des Handelns ist für die Federal Reserve (Fed) umso geringer, je stärker die konjunkturelle Dynamik ist. Verschiedentlich haben gerade in jüngster Vergangenheit Analysten den makroökonomischen Datenkranz in den USA ziemlich falsch eingeschätzt und damit Erwartungen an die Fed geschürt, die angesichts des realen Wachstums (z. B. annualisiert +3.0% im zweiten Quartal) nicht angemessen gewesen wären.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Kontoverzinsung tendiert erneut gegen 0% und sorgt auch im Jahr 2024 wiederum für einen realen Wertverlust. |

| Euro / Schweizer Franken |

|

|

Die EZB dürfte die Leitzinsen im September behutsam weiter nach unten schrauben. Auf den Wechselkurs dürfte sich dies kaum auswirken. |

| US-Dollar / Schweizer Franken |

|

|

Der Kassakurs des Dollars liegt mit knapp 0.85 auf einem zinsbedingt tiefen Niveau und die annualisierten Absicherungskosten bleiben mit mehr als 4% hoch. |

| Euro / US-Dollar |

|

|

Wie schon vor Monatsfrist erwähnt: Der Euro legte zuletzt gegenüber dem Dollar klar zu, was sich bis zum Jahresende noch fortsetzen könnte. |