Liquidität, Währung

Rückläufige globale Inflation

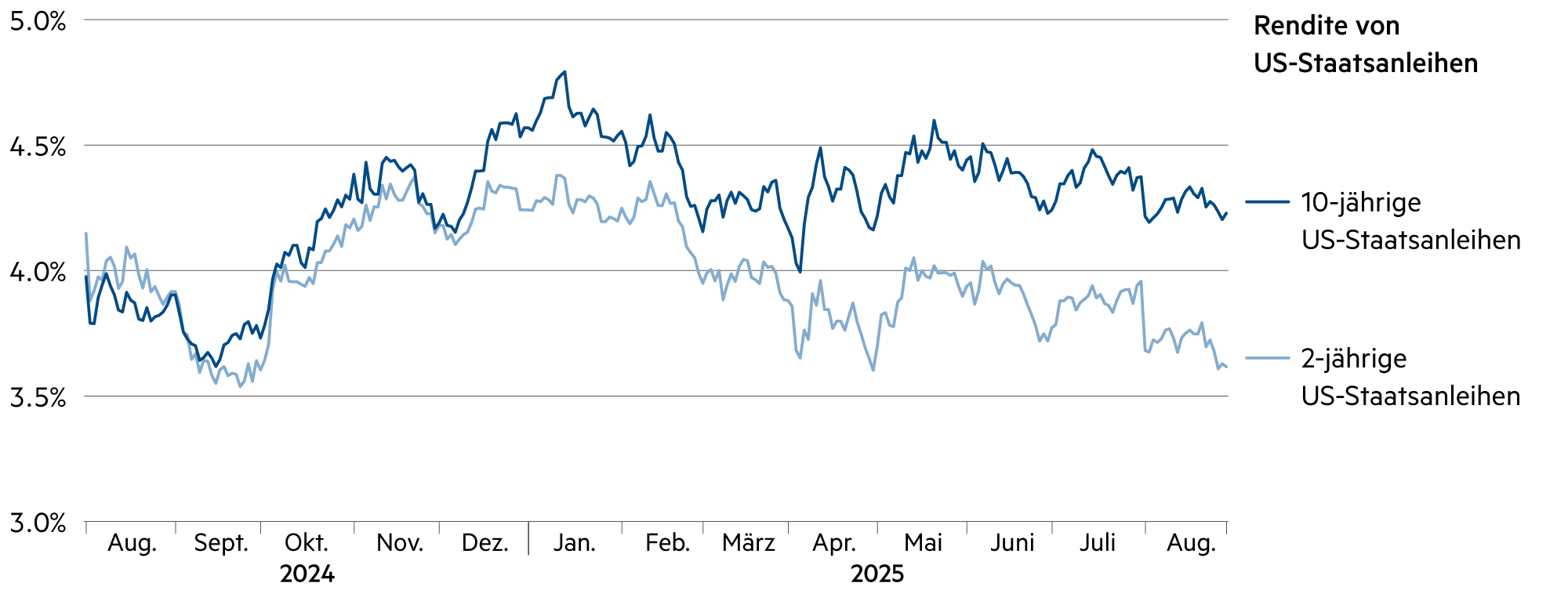

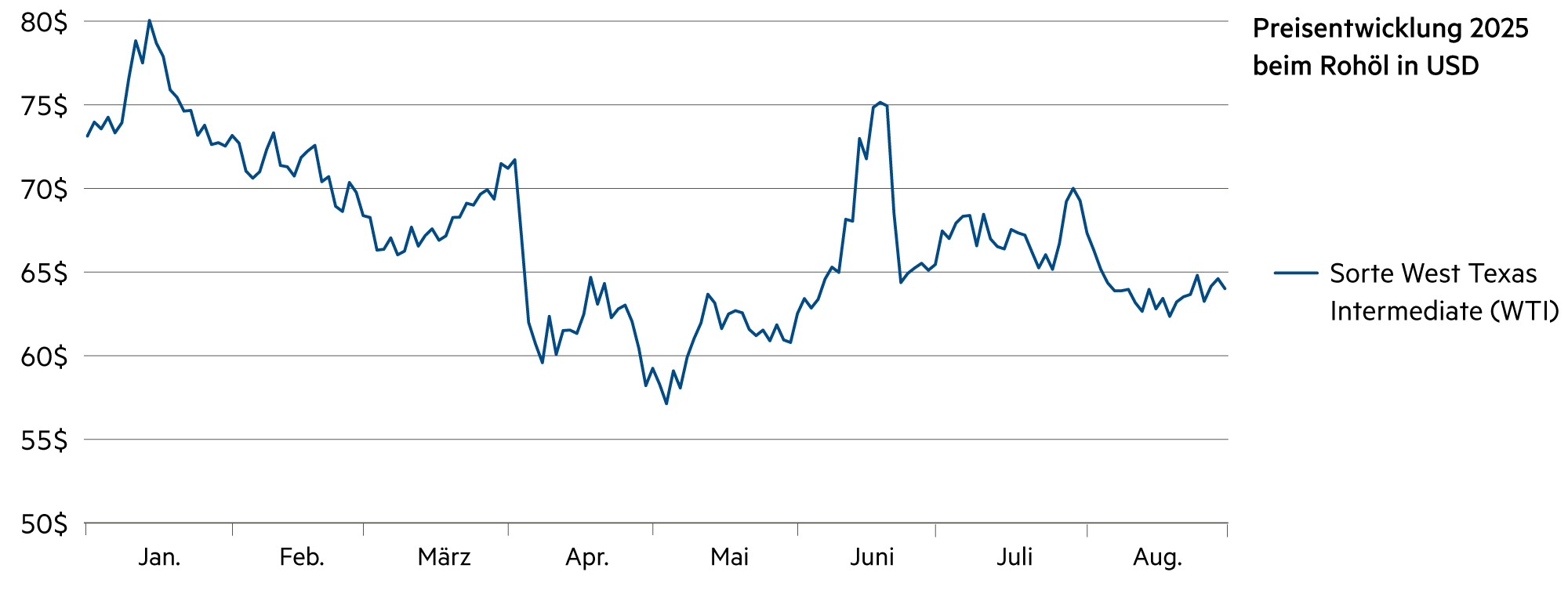

Nach einer Stagnation zu Beginn des Jahres scheint der globale Weg zu einer niedrigeren Inflation inzwischen wieder aufgenommen, unterstützt durch die sinkenden Rohstoffpreise und den sinkenden Dollar. Allerdings wirken bei den Anlegern immer noch zwei Hauptkräfte: die Besorgnis über die Auswirkungen der US-Zölle auf die weltweite Nachfrage und die Erhöhung der Ölproduktion durch das Förderkartell OPEC+.

Weiterlesen Schliessen

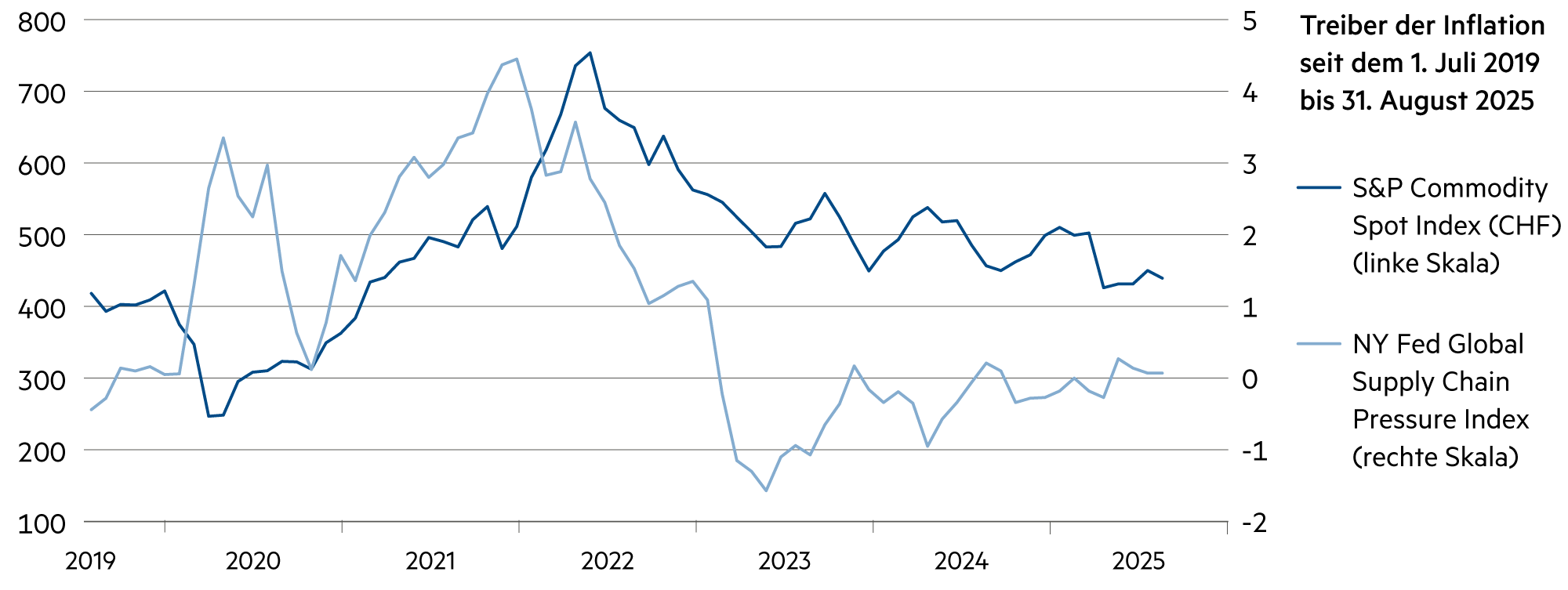

Der sinkende Dollar und tiefere Energie- und Rohstoffpreise haben weltweit das Preisniveau gedrückt und zu einem allgemeinen Disinflationstrend beigetragen. Trotz anhaltender Sorgen über zoll- respektive handelsbedingte Störungen der Lieferketten zeigt der sogenannte «Global Supply Chain Pressure Index» der New York Fed keine nennenswerten Belastungen. Diese Daten, die bis Mai 2025 reichen, könnten noch verzögerte Auswirkungen widerspiegeln, aber derzeit scheinen die Bedingungen stabil zu sein.

Der US-Dollar steht mittel- bis langfristig weiterhin unter Abwertungsdruck. Gründe dafür sind unter anderem die anhaltend hohe Staatsverschuldung in Amerika, die strukturellen Leistungsbilanzdefizite sowie ein allmählich nachlassender Zinsvorteil gegenüber anderen Währungen. Diese Faktoren sprechen dafür, dass die Kaufkraft des US-Dollars über die Zeit sinkt. Dennoch sind auf kurze Sicht technische Gegenbewegungen und eine kurzfristige Konsolidierung möglich.

Der Euro präsentiert sich im aktuellen Umfeld vergleichsweise stabil. Ein Grund ist die robuste Position der Eurozone mit soliden Leistungsbilanzüberschüssen. Zudem sind die Kosten für die Währungsabsicherung gegenüber dem Dollar in den vergangenen Monaten deutlich gesunken. Sie betragen derzeit nur etwa die Hälfte im Vergleich zum Vorjahr. Dies macht Investitionen in Euro für internationalen Anleger attraktiver und trägt zusätzlich zur Stabilität der Gemeinschaftswährung bei.

Der Schweizer Franken blieb auch im August ein klassischer sicherer Hafen, was zu einer strukturellen Nachfrage führte. Für institutionelle Investoren bedeutet dies allerdings oft eine Belastung, da die Liquidität in Schweizer Franken teilweise wieder mit Negativzinsen verbunden ist. Dies spiegelt sich auch in der Swap-Kurve wider, die am kurzen Ende im negativen Bereich notiert. Für Investoren mit kurzfristigem Horizont entstehen dadurch Opportunitätskosten, während langfristig der Schweizer Franken vor allem als stabiler Anker im Portfolio geschätzt wird.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die positiven Kontozinsen gehören wieder der Vergangenheit an und institutionelle Investoren sehen sich bereits mit Negativzinsen konfrontiert. |

| Euro / Schweizer Franken |

|

|

Die Finanzstabilität in der Eurozone hält an und die Absicherungskosten gegenüber den Schweizer Franken sind inzwischen deutlich tiefer. |

| US-Dollar / Schweizer Franken |

|

|

Die Dollarschwäche hat sich nach einer Pause im Juli wieder fortgesetzt und der Spot notiert wieder bei 0.80 USD/CHF. |

| Euro / US-Dollar |

|

|

Das Dollar-Imperium erodiert. Auf den weltweiten Devisenmärkten erleben wir gegenwärtig eine bemerkenswerte Verschiebung der Kräfte. |