Liquidität, Währung

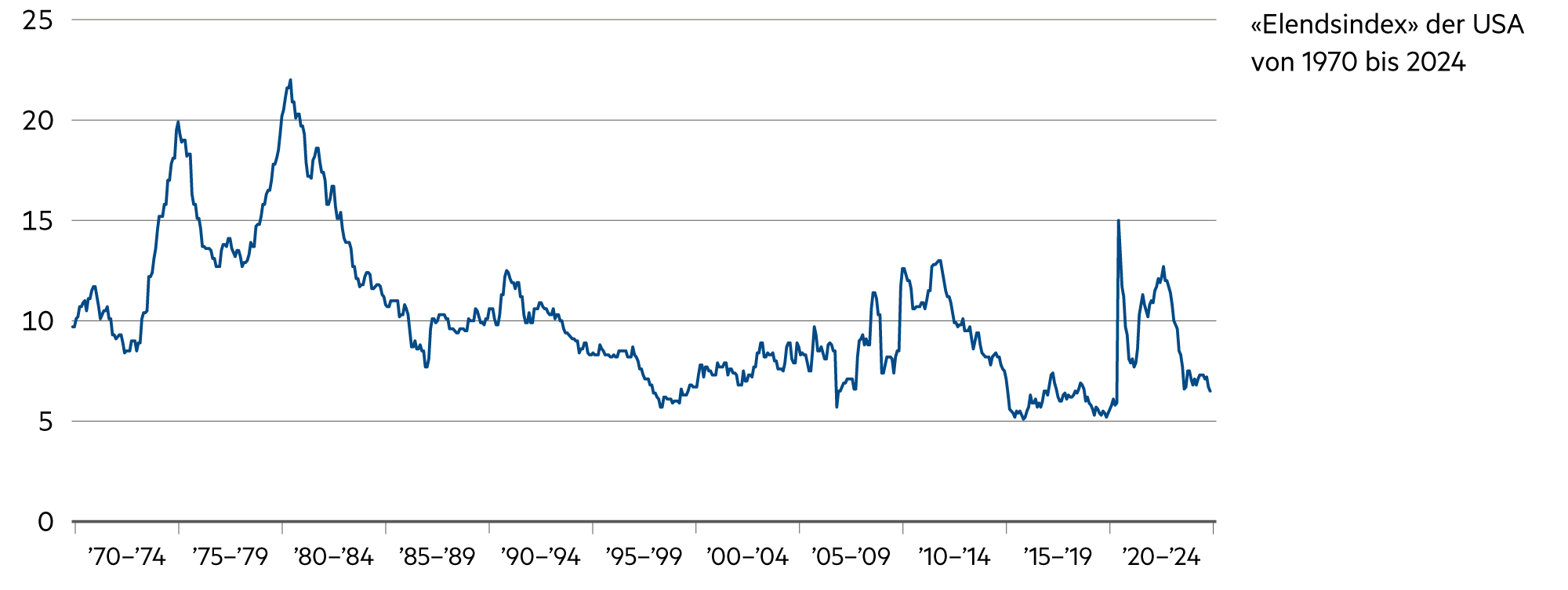

Die grosse Inflationswelle ist vorbei

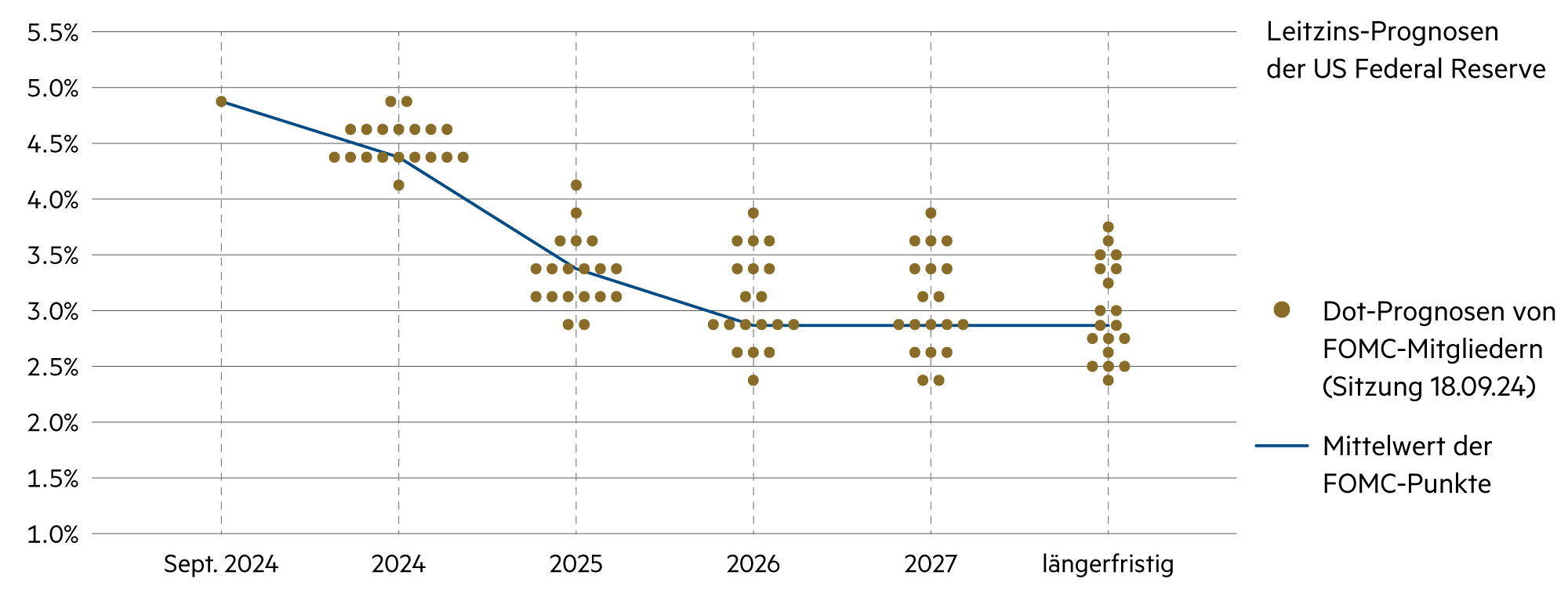

Die schlimmste Phase mit teils zweistelligen Inflationsraten in den USA wie auch in Europa ist vorbei. Derzeit sind viele Volkswirtschaften auf gutem Wege, ihre Inflationsziele nachhaltig zu erreichen. Das gilt auch für die Schweiz, wo das Inflationsziel in der Bandbreite zwischen 0% und 2% liegt und die Inflationsrate in den vergangenen 12 Monaten 0.6% betrug. Deshalb prognostizieren selbst die Zentralbanken – wie das Federal Reserve (Fed) – sinkende Leitzinsen in den kommenden Quartalen.

Weiterlesen Schliessen

Am Kapitalmarkt wird derzeit davon ausgegangen, dass die US-Leitzinsen in den kommenden 12 Monaten fünfmal um je 0.25% gesenkt werden – auf ein Zielband von 3.5% bis 3.75%. Damit ist der Markt nicht ganz so optimistisch wie die Fed. Die Unterschiede sind nicht gross, und einzelne makroökonomische Daten können die Marktmeinung rasch wieder verändern.

Die grösste Veränderung war das starke Wachstum in den USA, was auch auf den robusten Konsum und die geringe Sparquote zurückzuführen ist. Viele verstehen das fundamental unterschiedliche Sparverhalten zwischen den USA und Europa nicht. In den USA wird primär mit Aktien gespart, in Europa überwiegen renditearme Banksparlösungen. Wenn die Aktienmärkte steigen (der breite US S&P 500 Index mit rund +20% im laufenden Jahr), tritt ein erheblicher Vermögenseffekt ein. Wer zu Beginn des Jahres 200’000 Dollar zur Seite gelegt hat, liegt nun bei 240’000 Dollar – ohne Sparen.

In Europa wird vor allem das Banksparen gepflegt. Allein in Deutschland werden 2’200 Milliarden Euro in Sichteinlagen oder Bargeld geparkt: Nur ein Bruchteil davon ist in Aktien investiert. Das hat verheerende Langzeitfolgen, auch dieses Jahr: Wer 200’000 Euro hatte, kommt je nach Kontolösung auf 204’000 bis 208’000 Euro. Nicht mal der Kaufkraftverlust durch die Inflation ist damit ausgeglichen. Um das individuelle Sparziel zu erreichen, muss bei dieser Anlagelösung wesentlich mehr zur Seite gelegt werden. Nur so kann der Rückstand zum typischen US-Haushalt verringert werden. Die Konsumneigung ist deshalb tiefer, was die Unternehmen hierzulande kaum zu einem erhöhten Investitionsverhalten anregt. Dagegen ist der robuste Konsum der wesentliche Wachstumstreiber der gesamten US-Volkswirtschaft, weil er die Unternehmen zum Investieren bringt.

Hinzu kommt, dass die USA mit 350 Millionen Einwohnern zwar über ein geringeres Absatzpotenzial verfügt als Europa mit knapp 600 Millionen Einwohnern (ohne Russland). Aber der Markt ist von der Ost- bis zur Westküste ziemlich homogen. Dagegen ist Europas Wirtschaft zersplittert in zahlreiche Länder mit unterschiedlichen Regulierungen, Sprachen, Kulturen und Handels- und Wirtschaftsbündnissen. Aus dieser Vielfalt entsteht jedoch auch eine reiche Innovationskultur. Von der geoökonomischen Fragmentierung kann Europa durchaus profitieren, denn das Reshoring von Produktionsstätten in günstige ostmitteleuropäische Staaten oder in hochwertige, westeuropäische 7×24 Stunden-Fabriken bewährt sich schon vielerorts. In Europa haben so viele Menschen wie noch nie Arbeit. Immerhin zeugt das von einem guten Mass an Resilienz.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Festgeldverzinsung nimmt stark ab und tendiert gegen 0.5%. Das ist bei einer Inflation von 0.6% weniger als ein Teuerungsausgleich. |

| Euro / Schweizer Franken |

|

|

Die EZB dürfte die Leitzinsen an ihren nächsten Sitzungen (12. Dezember, 30. Januar und 6. März) weiter senken: je um 0.25%. |

| US-Dollar / Schweizer Franken |

|

|

Der Dollar per Ende Oktober 2024 wird zu einem Terminkurs von 80 Rappen gehandelt, d. h. trotz hohen Zinsen besteht ein erhebliches Abwertungsrisiko. |

| Euro / US-Dollar |

|

|

Der Wechselkurs liegt mit 1.09 anfangs November wieder mitten in der Bandbreite der vergangenen 12 Monate. Ein klarer Trend ist nicht auszumachen. |