Liquidität, Währung

Weiterer Rückgang der Leitzinsen erwartet

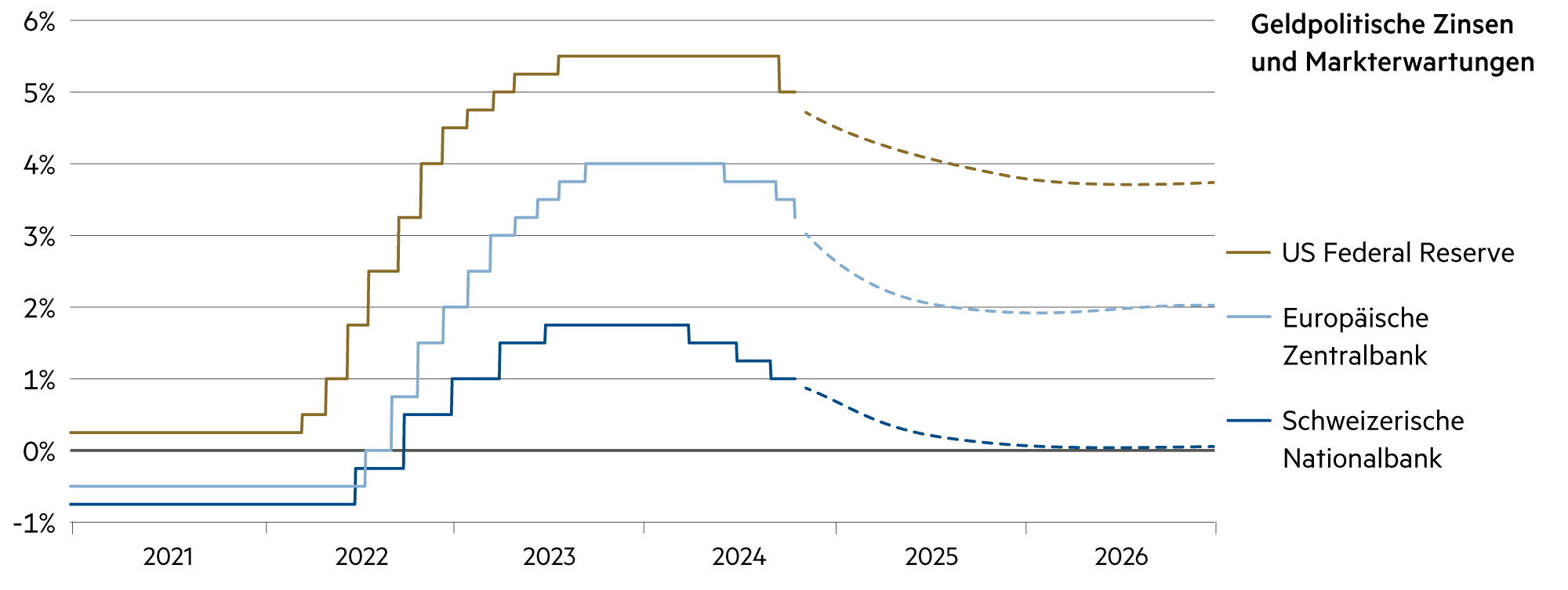

Die Finanzmärkte erwarten einen weiteren graduellen Rückgang der Leitzinsen. Die schlimmste Phase mit teils zweistelligen Inflationsraten in den USA wie auch in Europa ist vorbei. Deshalb ist es an der Zeit, die Geldpolitik zu lockern, insbesondere in Europa. In der Schweiz könnten die Leitzinsen, die derzeit bei 1.0% liegen, bis im Frühjahr auf 0.5% gesenkt werden. Die Inflationsgefahr hat sich wesentlich verringert.

Weiterlesen Schliessen

Erwartungsgemäss zeigten die europäischen Einkaufsmanagerindizes (PMIs) nach dem Wahlergebnis in den USA aufgrund der Unsicherheit in der Handelspolitik eine Verschlechterung der Stimmung an. Trotz der bereits negativen Erwartungen enttäuschten sie sogar noch. Der zusammengesetzte PMI aus dem Industrie- und Dienstleistungssektor lag zuletzt bei 48.1 (gegenüber 50 bei der Schätzung). Dies unterstreicht ein klares Risiko für die europäischen Wachstumsaussichten. Immerhin kann man davon ausgehen, dass die Europäische Zentralbank (EZB) an den kommenden Sitzungen die Leitzinsen senken wird – bis hinunter auf 1.5% lauten derzeit manche fundierte Schätzung für das Jahresende 2025. Die Inflationsprognosen erlauben diese Senkungen. Die Beschäftigungsdaten und die BIP-Aussichten machen sie vielmehr notwendig.

Von der EZB sind wesentliche geldpolitische Lockerungen erforderlich, was auch mit einer Währungsabschwächung einhergehen wird. So kann sich die Eurozone eine Scheibe Wettbewerbsfähigkeit zurückerobern. Der grössere Teil muss jedoch aus einer wachstumsorientierten Binnenmarktpolitik und aus einer fortgesetzten Produktivitätssteigerung hervorgehen, um mit den Rahmenbedingungen in den USA einigermassen mithalten zu können. Letzteres erfordert gleich über mehrere Jahre erhebliche Kapitalinvestitionen, nicht in Strassen und Brücken, sondern in moderne digitale Infrastrukturen und Bürokratie-Abbauprozesse.

Die Wachstumsrisiken nehmen medial viel Raum ein, doch es bleibt auch zu erkennen, dass es eine Reihe von positiven Überraschungen geben könnte. Auch Deutschland hat Spielraum für eine Lockerung der Fiskalpolitik (zwecks generationenübergreifenden Dringlichkeitsbeschlüssen zu Themen wie militärische Verteidigungsfähigkeit und Bahninfrastruktur). Aber wir gehen davon aus, dass der Appetit selbst unter einer neuen Regierung begrenzt sein wird. Wir erwarten, dass sich die Auswirkungen der Zölle auf Europa erstrecken werden, wobei die Handelsunsicherheit weiterhin die Stimmung belastet.

Erwähnenswert bleibt, dass Europa den US-Zöllen viel stärker ausgesetzt ist als noch 2016, da die USA derzeit mehr aus der EU als aus China importieren. Deutschland und Frankreich könnten auch von südeuropäischen Ländern, die deutlich schneller wachsen, lernen. Griechenland hat nach der Staatsschuldenkrise im Jahr 2011 wieder die Sechs-Tage-Woche eingeführt, Staatsunternehmen privatisiert und Schulden abgebaut. Portugal hat die Staatsschuldenquote innert vier Jahren von über 130% des BIP auf unter 100% reduziert und dazu einen wirtschaftsliberalen Kurs verfolgt. Auch in Spanien (wo das BIP mit +3% in diesem Jahr stärker als in den USA zulegt) haben sowohl die konservative wie dann auch die linke Regierung einen wirtschaftsfreundlichen Kurs eingeschlagen.

| Anlageklasse | 3–6 Monate | 12–24 Monate | Einschätzung |

|---|---|---|---|

| Bankkonto |

|

|

Die Festgeldverzinsung nimmt stark ab und tendiert bald gegen 0.25%. Die Spargeldkonti werden bis auf wenige Ausnahmen bald noch tiefer verzinst. |

| Euro / Schweizer Franken |

|

|

Die EZB dürfte die Leitzinsen bis im Sommer 2025 vom gegenwärtigen Niveau von 3.2% auf 1.6% halbieren und den restriktiven Kurs aufgeben. |

| US-Dollar / Schweizer Franken |

|

|

Wir rechnen vorderhand nicht mit einer Abschwächung des Dollars, die sich der gewählte Präsident Donald Trump so sehr wünscht. |

| Euro / US-Dollar |

|

|

Das Wechselkurspaar bleibt volatil, doch glauben wir nicht, dass der Euro von derzeit 1.05 unmittelbar auf die Parität zum Dollar hinsteuert. |